【65歳以上のシニア】「貯蓄が4000万円以上ある世帯」の割合は何パーセント?《老後の生活費》赤字か黒字かを把握しよう

65歳以上の無職夫婦世帯における「老後の平均生活費」は月々いくら必要か

【 65歳以上のシニア】「貯蓄が4000万円以上ある世帯」の割合は何パーセント?《老後の生活費》赤字か黒字かを把握しよう

「人生100年時代」といわれる現代、物価の上昇も続いています。

豊かなセカンドライフを送るためには、十分な資金計画がますます重要になっています。

将来の生活を考えると、不安を感じる方も少なくないかもしれません。

かつて「老後2000万円問題」が注目されましたが、今では4000万円ほどの資金を目標にしたいと考える方もいるのではないでしょうか。

しかし、老後のためだけにこれだけの資産を築くには、計画的な準備が必要です。

4月も下旬に入り、まもなくゴールデンウィークが始まります。

まとまった時間が取りやすいこの機会に、ご自身の老後資金についてじっくり考えてみるのはいかがでしょうか。

この記事では、65歳以上で貯蓄4000万円以上を持つ世帯の割合や、老後の平均的な生活費について、公的データをもとに解説します。

ご自身の状況と比べながら、今後の資金計画を立てる上での参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

65歳以上で貯蓄4000万円以上の世帯はどのくらい?平均と中央値から実態を解説

多くの方にとって、年金の受給が開始される65歳は、老後生活のスタートを意識する節目といえるでしょう。

この年齢を機に現役を退き、それまでの貯蓄を切り崩しながら生活を始める方も少なくありません。

では、実際に65歳以上の方々は、どのくらいの貯蓄を持っているのでしょうか。

総務省統計局が公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」を参考に、65歳以上の貯蓄額の実態を確認していきます。

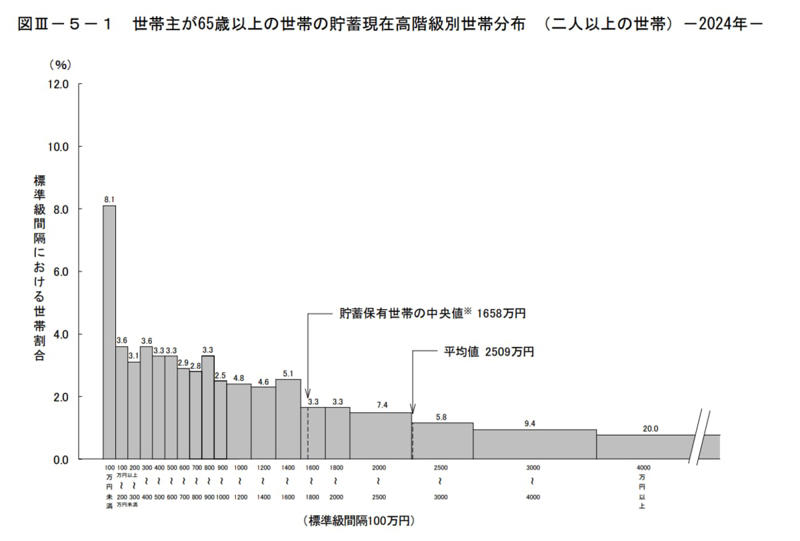

65歳以上の貯蓄

総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」によると、世帯主が65歳以上の二人以上世帯では、貯蓄額の平均が2509万円、中央値は1658万円(貯蓄保有世帯)という結果でした。

このうち、貯蓄額が4000万円を超える世帯は全体の20.0%を占めており、約5世帯に1世帯が該当することがわかります。

裏を返せば、8割の世帯は貯蓄が4000万円未満であり、まとまった資産形成の難しさがうかがえます。

65歳以上貯蓄

一方で、貯蓄が300万円に満たない世帯も14.8%存在することから、保有する貯蓄額は世帯によって大きな差があるといえるでしょう。

65歳以上の無職夫婦世帯における「老後の平均生活費」は月々いくら必要か

次に、老後の生活にはどの程度の費用が必要になるのかを確認しましょう。

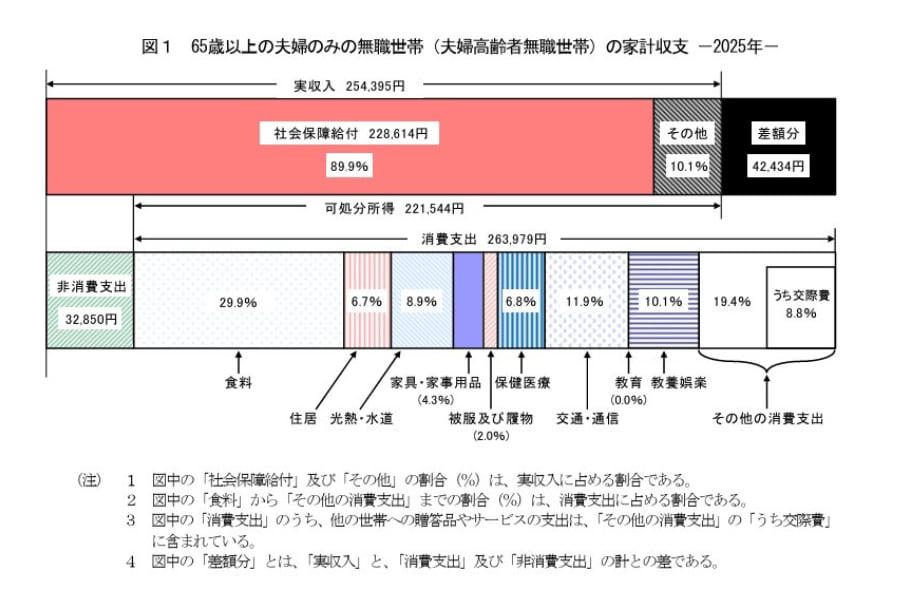

総務省統計局が公表している「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によれば、「65歳以上の夫婦のみの無職世帯」における家計収支は、以下の通りです。

65歳以上の月の生活費

65歳以上の無職夫婦世帯の家計収支(平均)

・収入の合計額:25万4395円

・支出の合計額:29万6829円

・不足分(赤字):▲4万2434円

消費支出の具体的な内訳

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円(うち交際費:2万3257円、諸雑費:2万2047円など)

毎月の生活費における赤字額は4万2434円です。

この赤字が25年間続くと仮定して計算すると、合計で約1273万円の不足となります。

しかし、近年の物価高を考慮すると、生活費が25年間一定であるとは考えにくく、経済状況によって不足額は変動する可能性があります。

月々の生活費の赤字を補うだけでなく、家電や自動車の買い替え、旅行や趣味といった娯楽、親族との交際費、さらには病気や介護に備える費用も考慮すると、やはりある程度の貯蓄を準備しておくことが望ましいでしょう。

では、これらの支出を支える老後の主な収入源である公的年金は、どのくらい受け取れるのでしょうか。

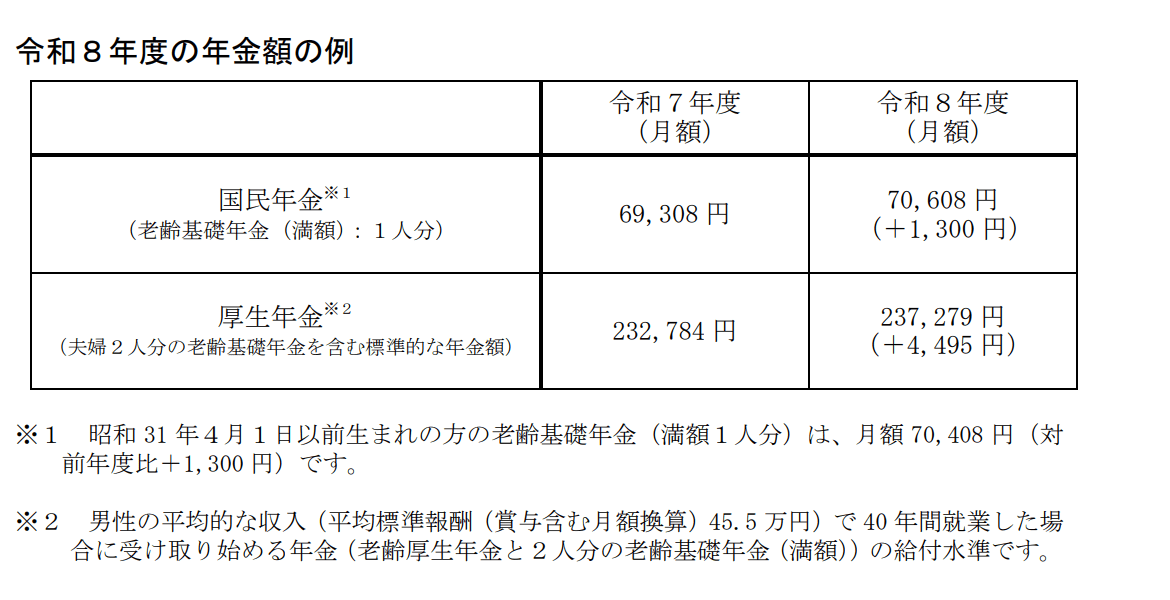

先の資料では社会保障給付が月額22万8614円でしたが、ここで令和8年度における国民年金と厚生年金の支給額例を確認してみます。

令和8年度の年金額はいくら?国民年金と厚生年金のモデルケース

令和8年度の年金

厚生労働省の「令和8年度の年金額改定についてお知らせします」によると、国民年金(老齢基礎年金・満額)は月額7万608円です。

また、標準的な厚生年金の受給モデル(夫婦2人分の国民年金を含む)では、月額23万7279円が支給される見込みです。

なお、この厚生年金のモデルケースは、夫が平均的な収入(平均標準報酬額45万5000円)で40年間就業した場合を想定しています。

実際の支給額は、個人の収入や加入期間によって大きく異なる点に注意が必要です。

老後資金の必要額は月々の収支で決まる!赤字か黒字かを把握しよう

ここまで、65歳以上の世帯における平均的な貯蓄額や生活費、年金の支給額について見てきました。

老後資金の準備を始める第一歩として、まずはご自身の「老後の生活費が赤字になるか、黒字になるか」を把握することが大切です。

もし赤字になる場合は、毎月いくら不足するのかを試算してみましょう。

将来の年金見込み額は「ねんきんネット」で確認できます。

支出については、現在の生活費をベースに、退職によって減少する費用と増加する費用を考慮して計算すると、より実態に近い数値を把握できるでしょう。

その際、税金や社会保険料の支払いも忘れずに含めることが重要です。

特に国民年金のみを受給する場合、生活費の赤字額は大きくなる傾向があります。

その不足分を、iDeCoなどの私的年金やこれまでの貯蓄でどのように補っていくかを検討する必要があります。

老後に必要な資金は、日々の生活費の補填だけにとどまりません。

家電の買い替えや、自動車を所有している場合は車検、ガソリン代、保険料、駐車場代などの維持費もかかります。

さらに、旅行や趣味を楽しむといった、ゆとりのあるセカンドライフを実現するためには、相応の資金準備が求められます。

まもなく始まるゴールデンウィークは、普段なかなか時間を確保しにくいお金のことや、今後のキャリア、ライフプランについてじっくり考える良い機会です。

この機会に、ご自身の将来設計を見つめ直してみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

関連記事

70歳代二人以上世帯「貯蓄3000万円以上ある世帯」の割合とは?【老後の生活費の平均】消費支出でもっとも多いのは食費。赤字はいくら?

厚生年金、6月15日の支給日に「60万円(月額30万円)以上」支給される人は何%?知っておきたい年金制度の3つの誤解

【PPIH】業績不振のスーパーを買収!元機関投資家が読み解く「ドンキ流」M&A戦略と株価の行方