【国民年金+厚生年金】「月額10万円未満の人」と「月額20万円以上の人」どちらの割合が多い? 今からできる《老後対策》3選!

「厚生年金・国民年金」平均受給額はどのくらい?

【国民年金+厚生年金】「月額10万円未満の人」と「月額20万円以上の人」どちらの割合が多い?今からできる《老後対策》3選!

公的年金は老後生活を支える重要な収入源です。そのため、現代のシニアが実際にどのくらいの年金を受け取っているのか、気になる人も多いでしょう。

国民年金と厚生年金をあわせた受給額には大きな個人差があり、月額ごとの分布を見ていくと、老後の暮らしぶりが一様ではないことも見えてきます。

将来の生活設計を考えるうえでは、制度の仕組みを知るだけでなく、実際の受給水準を把握しておくことも大切です。

本記事では、日本の公的年金制度の基本をおさらいしながら、国民年金と厚生年金の平均受給額や受給額ごとの分布を整理します。老後資金を考える際の参考として、年金の実態を確認していきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

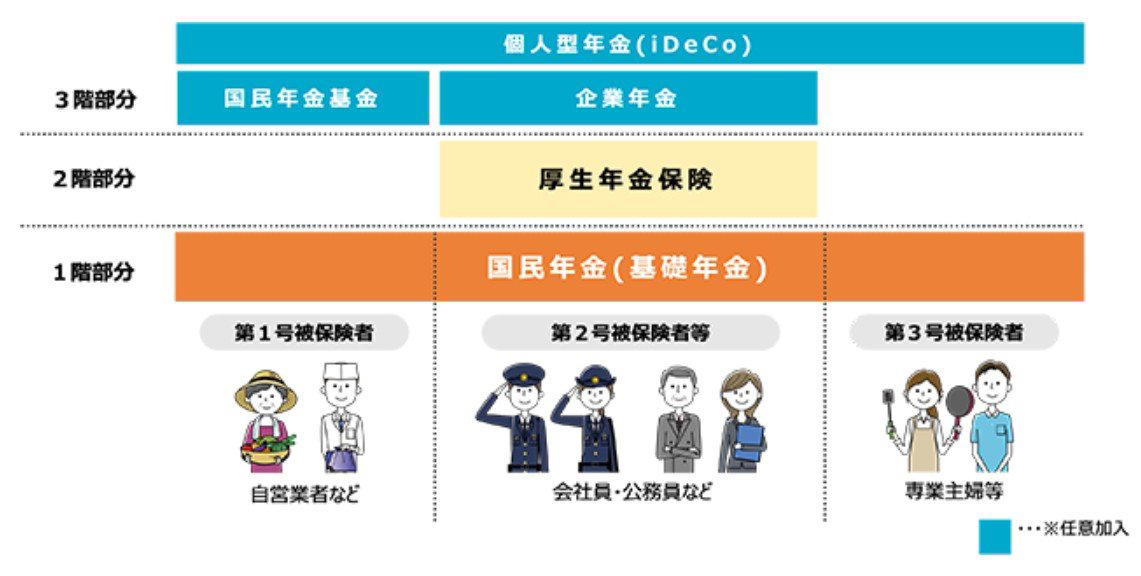

日本の年金制度は「2階建て構造」仕組みをおさらい

日本の公的年金制度は、「すべての人が加入する国民年金」と「会社員や公務員などが加入する厚生年金」の2階建て構造になっています。

日本の公的年金制度の仕組み

【第1階部分:国民年金(基礎年金)】

・対象:20歳以上60歳未満の全国民

・保険料:2025年度は月額1万7510円(一律)

・受給額:40年間保険料を納めると、満額で月額7万608円(2026年度基準)

【第2階部分:厚生年金】

・対象:会社員、公務員など

・保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

・将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る

さらに老後の備えとして、公的年金に加えて次のような私的年金制度も活用できます。

・企業年金

・iDeCo(個人型確定拠出年金) など

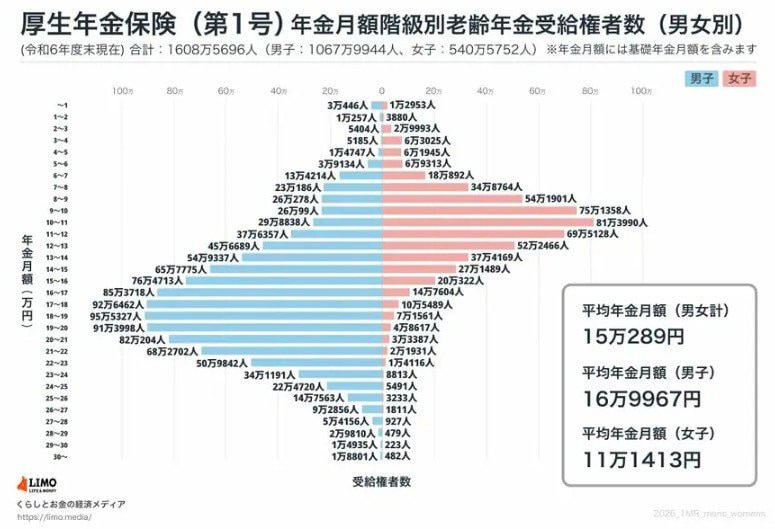

「厚生年金・国民年金」平均受給額はどのくらい?

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」を基に、全体・男女別の平均年金額と、受給額の幅を確認してみましょう。

厚生年金・国民年金の平均月額

【国民年金の平均月額】

・全体 5万9310円

・男性 6万1595円

・女性 5万7582円

自営業者やフリーランス、パート勤務など、厚生年金に加入していない人が中心となるため、平均月額は比較的低めです。

【厚生年金の平均月額】

・全体 15万289円

・男性 16万9967円

・女性 11万1413円

※国民年金部分を含む

厚生年金の平均月額(男女計)は 15万289円 で、男女差は約5万8000円と大きな開きがあります。

この差は、勤続年数・給与水準・働き方(正社員か非正規か)の違いが影響していると考えられます。

厚生年金は現役時代の収入や加入期間によって給付額が決まるため、1万円未満から30万円以上まで幅広い受給額となるのが特徴です。

長期間フルタイムで働いた人、収入が高かった人ほど受給額は多くなり、逆に非正規雇用・短時間勤務などで加入期間が短い人は、受給額も小さくなります。

平均額だけを見ると「自分の年金は少ないのでは」と不安を感じやすいものですが、年金の受給額は個々の働き方や収入履歴によって大きく異なる点は知っておきたいところです。

【国民年金+厚生年金】「月額10万円未満の人」「月額20万円以上の人」どちらが多い?

厚生労働省のデータによると、厚生年金の受給権者(国民年金部分を含む)は1608万5696人。

この中で、「月額10万円未満」と「月額20万円以上」の受給者がどれほどいるのかを確認してみましょう。

厚生年金の平均月額

「国民年金+厚生年金」月額10万円未満の受給権者数

・1万円未満:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

厚生年金の受給権者の19.0%が「月額10万円未満」という結果です。

国民年金部分を含めてもこの水準であり、想像以上に低い金額で暮らしている人が多いことがわかります。

「国民年金+厚生年金」月額20万円以上の受給権者数

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

※国民年金部分を含む

「月額20万円以上」を受給している人は全体の18.8%と、決して多くはありません。

国民年金は満額でも月額7万608円(2026年度基準)であるため、単独で生活するには十分とは言えず、老後資金形成の重要性がより明確になります。

《参考》「国民年金+厚生年金」受給月額別の割合

・10万円未満の割合:19.0%

・10万円以上の割合:81.0%

・15万円以上の割合:49.8%

・20万円以上の割合:18.8%

・20万円未満の割合:81.2%

・30万円以上の割合:0.12%

今からできる《老後対策》3選

老後を迎えてから後悔しないよう、現役で働いているうちに準備を始めておくことが大切です。

今回は、現役世代ができる主な老後対策を3つご紹介します。

家計の把握と見直し

老後資金を準備するには、収入の一部を貯蓄や投資に回す必要があります。

そのため、まずは1ヵ月、1年間の家計収支を把握し、貯蓄や投資に回せる余裕がどのくらいあるのかを知っておく必要があります。

家計を把握することで節約ポイントが見つかるケースもあるので、その際は適宜見直しを行いましょう。

毎月かかる固定費を抑えることができれば、年間数万~数十万円の節約につながる可能性があります。

公的年金以外の収入を準備する

公的年金以外にも収入を得ることができれば、老後生活が安定する可能性が高まります。

収入を得る方法はさまざまですが、主に以下のようなものが挙げられます。

・確定拠出年金(企業DC、iDeCo等)に加入する

・個人年金保険に加入する

・長く働いて労働収入を得る

・資産収入を得る(株式の配当金や債券の利息、不動産の賃貸料等)

公的年金の見込み受給額が少ない場合は、確定拠出年金や個人年金保険などで上乗せするのも1つの方法です。

また、退職後も長く働く体力と気力があれば、労働収入を得つつ、将来の年金額を増やすことができます。

資産収入を得るには元手となる資産が必要となり、資産運用の知識や経験も必要となりますが、現役のうちに少しずつでも経験を積んでおくとよいでしょう。

資産運用で老後資金を準備する

資産運用は、株式や投資信託、債券などに投資して資産を増やしていくことが目的であり、銀行預金のように元本が保証されるものではありませんが、その分運用益を狙うことができます。

ただし、投資する金融商品や投資方法によってリスクと期待リターンの度合いは異なり、短期間で大きな利益を得ようとするとリスクも高くなります。

老後資金の準備が目的であれば「長期・積立・分散」を意識し、なるべくリスクを抑えた方法で運用することが大切です。

例えば、NISA(少額投資非課税制度)やiDeCoといった税制優遇制度を活用し、株式や投資信託などを毎月一定額ずつ積み立てていくのが有効です。

まとめ

公的年金は老後生活の土台となる制度ですが、実際の受給額には大きな差があります。

国民年金の平均月額は約6万円、厚生年金は国民年金部分を含めて約15万円となっているものの、受給額は加入期間や現役時代の収入、働き方によって大きく変わります。

実際、厚生年金受給権者のうち月額10万円未満の人と月額20万円以上の人はいずれも2割弱にとどまり、多くの人はその中間帯に分布しています。

つまり、「みんな同じくらいもらっている」わけではなく、老後の家計事情は人によってかなり異なるのが実情です。

そのため、平均額や分布を参考にしつつも、最も重要なのは自分自身の受給見込み額を把握することです。

公的年金だけで不足しそうな分は、貯蓄や資産形成も含めて早めに備え、自分の家計や暮らし方に合った生活設計を考えていきましょう。

参考資料

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「いっしょに検証!公的年金 公的年金の仕組み」

関連記事

70歳代二人以上世帯「貯蓄3000万円以上ある世帯」の割合とは?【老後の生活費の平均】消費支出でもっとも多いのは食費。赤字はいくら?

厚生年金、6月15日の支給日に「60万円(月額30万円)以上」支給される人は何%?知っておきたい年金制度の3つの誤解

【PPIH】業績不振のスーパーを買収!元機関投資家が読み解く「ドンキ流」M&A戦略と株価の行方