いまどき70歳代の「ふつう」を知ろう!〈貯蓄・年金・生活費〉の平均データから老後生活を考える

- 【70歳代・二人世帯の貯蓄】平均は2416万円!中央値との差から見える実態とは

- 厚生年金の平均受給額は月額いくら?男女差や受給額の分布を解説

- 男女別で見る厚生年金の平均受給月額

- 厚生年金の受給額分布:月額階級別の受給権者数

- 国民年金の平均受給額はいくら?男女別の平均額と分布をデータで確認

- 男女別で見る国民年金の平均受給月額

- 国民年金の受給額分布:月額階級別の受給権者数

- 【65歳以上の生活費】夫婦二人暮らしのリアルな家計収支、毎月の赤字額は?

- 収入の内訳(平均25万4395円)

- 可処分所得(手取り収入)は平均22万1544円

- 支出の内訳(平均26万3979円)

- 毎月の収支は平均で4万円以上の赤字

- 働くシニア世代の現状は?65歳以上の就業率は過去最高を更新中

- 年齢階級別の65歳以上就業率

いまどき70歳代の「ふつう」を知ろう!〈貯蓄・年金・生活費〉の平均データから老後生活を考える

新年度がスタートし、日差しが暖かく感じられる2026年4月下旬、セカンドライフの生活設計について改めて考えている方も多いのではないでしょうか。

特に70歳代を迎えると、お金に関する悩みはより身近なものになるかもしれません。

「同世代の人はどれくらい貯蓄があるのだろう」「今の年金収入だけで、今後の暮らしは大丈夫だろうか」といった不安を抱くこともあるでしょう。

この記事では、70歳代の方々の貯蓄額や年金の平均受給額、そして毎月の生活費について、最新の公的な統計データを基に詳しく解説します。

他の家庭の状況を参考にしながら、ご自身の家計を見直すきっかけとして、ぜひ最後までお読みください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【70歳代・二人世帯の貯蓄】平均は2416万円!中央値との差から見える実態とは

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査(2025年)」を基に、「70歳代・二人以上世帯」が保有する金融資産の状況(金融資産を保有していない世帯を含む)をグラフで見ていきましょう。

※ここでいう金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険なども含んだ金額です。ただし、日常的に使う普通預金などの残高は含まれていません。

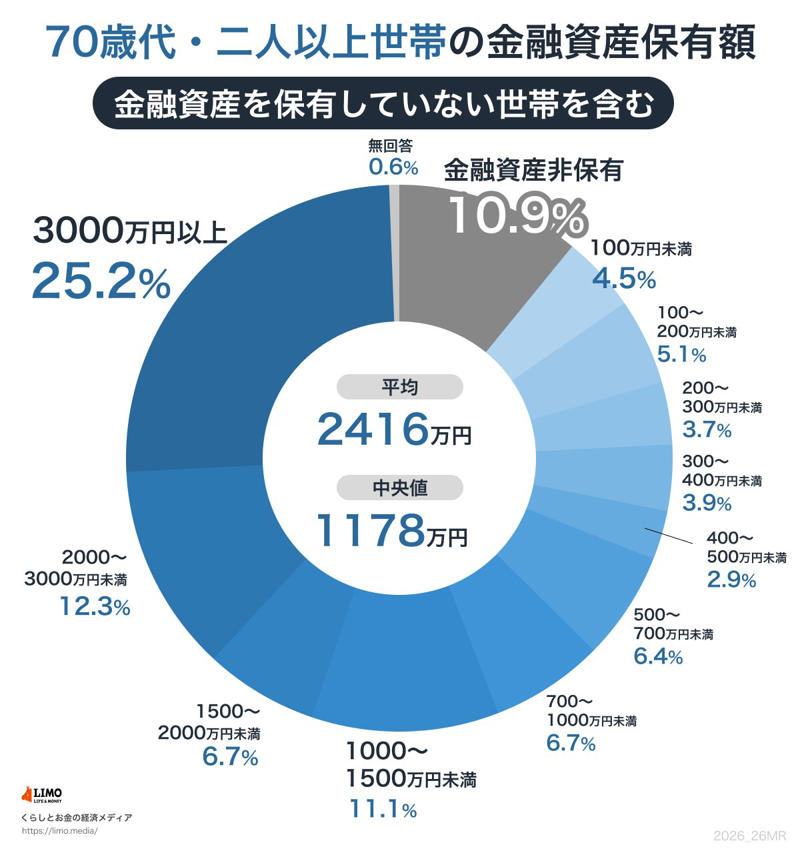

70歳代の貯蓄額(二人以上世帯)

調査結果によると、「70歳代・二人以上世帯」の平均貯蓄額は2416万円でした。しかし、この平均値は一部の資産家によって引き上げられている可能性があるため、より実態に近いとされる中央値を見ると1178万円となります。

世帯ごとの貯蓄額の詳しい分布は以下の通りです。

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

金融資産を全く保有していない世帯が10.9%いる一方で、3000万円以上の資産を持つ世帯が25.2%にのぼります。このデータから、70歳代の二人以上世帯では、資産の保有状況に大きな格差があることがうかがえます。

また、貯蓄額が300万円未満の世帯も合計で13.3%(100万円未満:4.5%、100~200万円未満:5.1%、200~300万円未満:3.7%)存在します。その一方で、1000万円以上の資産を持つ世帯も多く、1000~1500万円未満が11.1%、1500~2000万円未満が6.7%、2000~3000万円未満が12.3%となっています。

セカンドライフの貯蓄額は、現役時代の収入や働き方、退職金の有無、健康状態といった様々な要因に影響されます。同様に、年金の受給額も現役中の加入履歴によって一人ひとり異なります。

もし貯蓄が心もとない場合、年金収入のみで生活を維持するのは困難になるかもしれません。安心して老後を送るためには、それぞれの家庭の状況に応じた資金計画を立てることが重要です。

健康なうちは就労を続ける、あるいは不動産や投資からの収入を得るなど、早めに行動を起こすことが将来の安心につながるでしょう。

厚生年金の平均受給額は月額いくら?男女差や受給額の分布を解説

次に、厚生労働省が公表している「令和6年度 厚生年金保険・国民年金事業の概況」を基に、厚生年金の平均受給月額を見ていきましょう。

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

厚生年金の被保険者にはいくつかの区分がありますが、この記事では民間企業の会社員などが受け取る「厚生年金保険(第1号)」の月額(以下「厚生年金」と表記)について解説します。

※ここで紹介する厚生年金の月額には、基礎となる国民年金部分の金額も含まれています。

男女別で見る厚生年金の平均受給月額

・全体:15万289円

・男性:16万9967円

・女性:11万1413円

男女で平均額を比較すると、男性が16万9967円、女性が11万1413円と、大きな差があることがわかります。

では、実際にどのくらいの金額を受給している人が多いのでしょうか。月額ごとの受給権者数の分布は以下のようになっています。

厚生年金の受給額分布:月額階級別の受給権者数

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

月額ごとの受給権者数を見ると、最もボリュームが大きいのは「10万円以上~11万円未満」の層で、約111万人がこの範囲に該当します。

その次に多いのが「11万円以上~12万円未満」の約107万人、続いて「17万円以上~18万円未満」の約103万人となっています。

国民年金の平均受給額はいくら?男女別の平均額と分布をデータで確認

続いて、自営業者や厚生年金に加入していなかった方などが受け取る国民年金(老齢基礎年金)の平均月額を確認します。

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

男女別で見る国民年金の平均受給月額

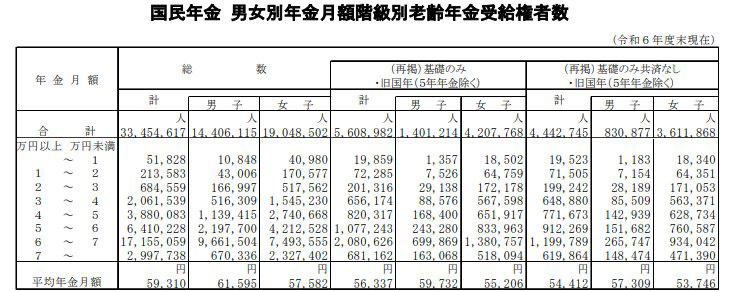

・全体:5万9310円

・男性:6万1595円

・女性:5万7582円

国民年金の受給額分布:月額階級別の受給権者数

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

仮に、夫が厚生年金の男性平均額(16万9967円)、妻が国民年金の女性平均額(5万7582円)を受給する夫婦世帯を想定すると、世帯の年金収入は合計で月額22万7549円と計算できます。

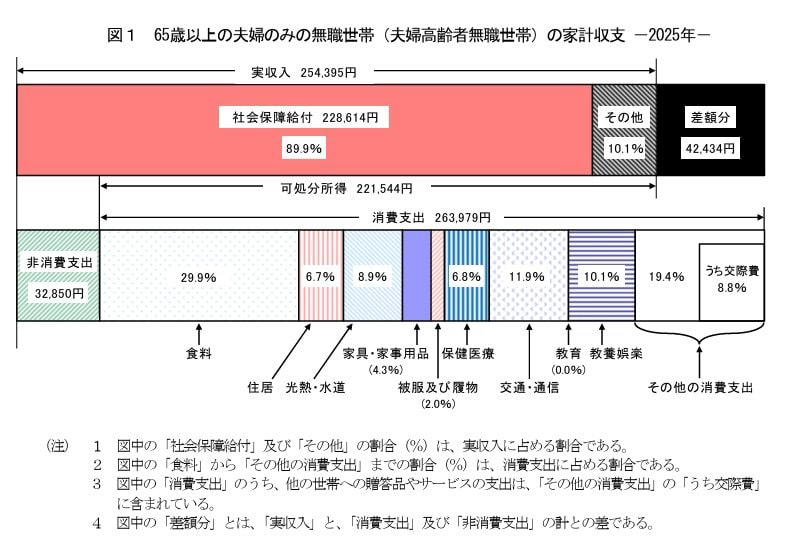

【65歳以上の生活費】夫婦二人暮らしのリアルな家計収支、毎月の赤字額は?

それでは、老後の生活には一体どのくらいの費用がかかるのでしょうか。

総務省統計局が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、65歳以上の夫婦のみで暮らす無職世帯の平均的な家計収支をみていきましょう。

65歳以上の生活費

収入の内訳(平均25万4395円)

うち社会保障給付(年金など):22万8614円

可処分所得(手取り収入)は平均22万1544円

実収入25万4395円から、税金などの非消費支出3万2850円を差し引いた金額です。

【非消費支出の内訳】

・直接税:1万2547円

・社会保険料:2万296円

支出の内訳(平均26万3979円)

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円

毎月の収支は平均で4万円以上の赤字

・1カ月あたりの赤字額:4万2434円

※端数処理

この世帯の平均的な実収入は月25万4395円ですが、税金や社会保険料といった「非消費支出」が3万2850円引かれます。そのため、実際に自由に使えるお金である「可処分所得(手取り額)」は22万1544円になります。

それに対して、食費や光熱費などの消費支出は月平均で26万3979円です。手取り収入からこの支出を引くと、毎月4万2434円が不足する計算になります。

多くのシニア世帯では、この赤字分を現役時代に築いた貯蓄から取り崩して生活しているのが実情と考えられます。

注意点として、この調査の住居費が1万7739円と非常に低いのは、回答世帯の多くが持ち家で家賃負担がないためです。

もし賃貸住宅に住んでいたり、住宅ローンの返済が残っていたりする場合は、その分の費用がさらに家計の負担となります。

セカンドライフの住居計画については、現役のうちからしっかりと考えておくことが大切です。

働くシニア世代の現状は?65歳以上の就業率は過去最高を更新中

以前は60歳が定年とされていましたが、現在では60歳を過ぎても働き続けるシニア層が増加しています。

総務省が2025年9月14日に発表した「統計からみた我が国の高齢者-「敬老の日」にちなんで-」を基に、65歳以上の就業率を年齢層別に確認してみましょう。

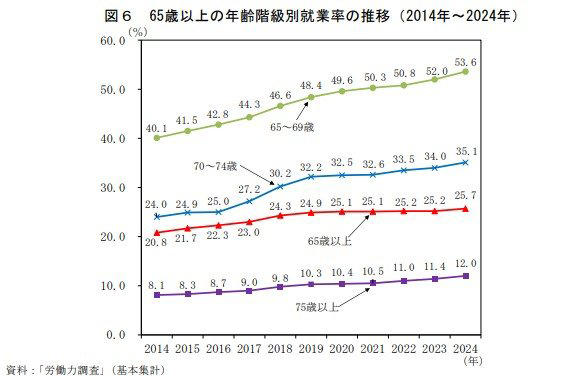

年齢階級別の65歳以上就業率

65歳以上の年齢階級別就業率の推移(2014年~2024年)

2024年における65歳以上の就業率は25.7%となり、前年比で0.5ポイント上昇し過去最高を記録しました。年齢階級別の就業率もすべて過去最高となっており、詳細は以下の通りです。

・65歳以上全体:25.7%

・65~69歳:53.6%

・70~74歳:35.1%

・75歳以上:12.0%

特に65~69歳では半数以上、70~74歳でも3人に1人以上が就業している状況です。このように、働き続けるシニアの割合は年々増加傾向にあります。

まとめ

本記事では、70歳代の貯蓄額、年金受給額、そして毎月の生活費という、お金に関する平均的なデータをご紹介しました。

これらのデータを見て、ご自身の状況と比較し「平均より多い」と感じたり、「自分とあまり変わらない」と安心したりと、様々な感想を抱いたのではないでしょうか。

特に貯蓄額には大きな個人差があり、公的年金だけでは家計が赤字になるという現実は、多くの方にとって無視できない問題かもしれません。

重要なのは、平均値と単純に比較することではなく、ご自身の価値観や人生設計に基づいた資金計画を立てることです。

この記事をきっかけに、一度ご家庭の収支を見直したり、これからの働き方を検討したりと、具体的な行動を起こしてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・総務省「統計からみた我が国の高齢者-「敬老の日」にちなんで-」Ⅱ高齢者の就業

関連記事

【申請しないともらえない】住民税課税世帯でももらえる「出産・教育・医療の給付」12制度|見逃し注意の公的支援を整理

【国民年金+厚生年金】月15万円(年180万円)以上もらう人は何%?リアルな平均受給額を一覧で確認

4月分(6月支給分)から年金が増えます!老齢年金一覧表「60歳代・70歳代・80歳代・90歳以上」の平均年金月額はいくら?