「価格競争が終わらない」中国自動車“薄利多売の刺客”はどこまで広がるのか? 海外生産340万台という競争前提の変化

海外生産拡大の現実

競争の前提が大きく変わり始めている。アリックスパートナーズの最新リポートが示したのは、産業の仕組みが大きく入れ替わる動きの始まりだ。

【画像】「オッサンが軽自動車に乗ってたら恥ずかしい?」 20~30代女性の4割が示した“拒絶”の正体

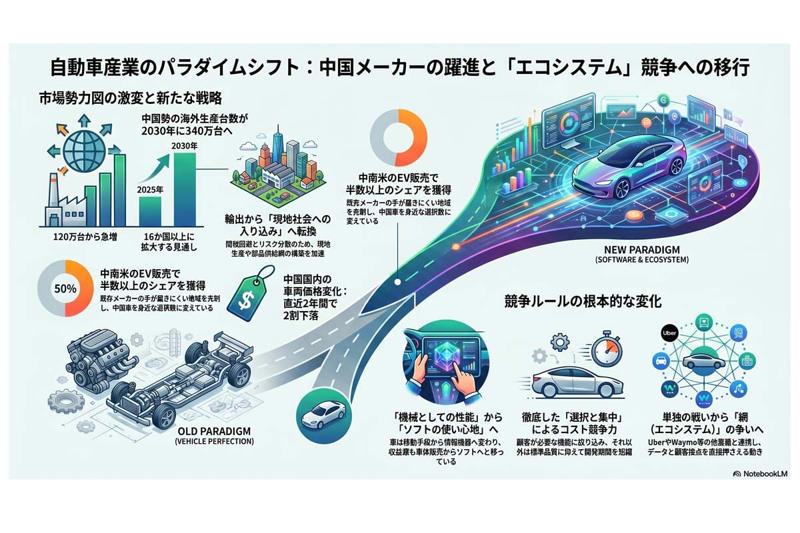

中国メーカーの海外生産台数は、2025年の120万台から2030年には340万台(183%増)へ増える見通しである。生産拠点は少なくとも16か国以上に広がる。すでに中南米では、中国ブランドが市場全体の約5分の1を占め、電気自動車(EV)に限れば販売の半数以上を握っている。

注目すべきは拡大の進め方だ。これまでの輸出中心のやり方から、現地での生産拠点の確保や他社との連携、部品の供給網づくりを組み合わせた形へとはっきり切り替えている。中国国内の不安定さや国際関係の緊張を分散し、各国の関税の壁を避けるための動きといえる。世界最大の輸出勢力だった中国企業は、各地に拠点を持つ現地生産の担い手へと姿を変えつつある。

さらに見逃せないのが価格の動きだ。アリックスパートナーズのダン・ハーシュ氏は、

「中国の自動車市場は、過去2年間で車両価格が2割下落するなど、過当競争の臨界点に差し掛かっています。それでも、中国企業のコスト競争力とスピードは依然として世界トップクラスです。世界の競合他社は、顧客が本当に必要とする製品特性に徹底的に注力しながら、不要な部分については『標準的な品質』を維持するという極端なアプローチで対応していく必要があります」

と述べている。安い価格での競争のなかで鍛えられた、薄い利益でも生き残れる体質が海外にも広がりつつある。国内の厳しい競争を勝ち抜いた企業が外に出ていく流れは、既存の主要メーカーにとって重い課題となっているのだ。

競争の場の変化

中国(画像:Pexels)

競争の場そのものが変わりつつある。これまでのように車を作って競う形から、関係する企業がつながる網のような争いへ移っている。機械としての性能を高めるやり方から、使い心地やソフトの出来を重んじる流れが強まった。車は移動の道具にとどまらず、通信網につながる情報機器となっている。同時に、完成車を外へ売る形から、現地の社会に入り込む仕組みへと変わってきた。

こうした変化が重なり、産業の姿は製造中心から、社会の基盤を支えるサービスへと移りつつある。日欧メーカーが車そのものの出来を高める一方で、中国勢は全体の仕組みで主導権を握り、顧客との接点を押さえようとしている。

中国勢の強みは製品の出来以上に、他社との結びつきの強さにある。比亜迪(BYD)とUber、ZeekrとWaymoの連携は、販売の拡大にとどまらず、移動サービスやデータ、顧客との関係を自らの側に取り込む狙いがある。現地での生産や販売の網、部品の供給網をまとめることで、他社が入りにくい壁を築いている。こうした動きは中南米や南欧、豪州などで同時に進んでいる。

利益の出どころも変わった。車体や製造の質に代わり、ソフトやサービスが収益を生む場となっている。そのため、すべての性能を引き上げるのではなく、需要の高い機能に力を集中し、それ以外は標準的な水準に抑える考え方が広がった。開発の主導も技術者から全体をまとめる責任者へと移り、携帯端末の業界に近い意思決定が現場に持ち込まれている。

中国勢の低価格は、賃金の安さだけでは説明できない。部品の共通化や電子制御の集約によって費用を徹底して下げ、開発期間を短くして市場への投入を早めている。国内の厳しい競争が常に効率を高める圧力となり、そこで生き残った企業が産業全体の生産性を押し上げている。

日欧メーカーは、長年積み上げてきたブランドへの信頼や品質、安全への対応力といった強みを保っており、これらは今も有効である。

一方で課題も重い。固定化した部品の供給網や慎重な意思決定、ソフトによる収益化の遅れが足かせとなっている。これまでの成功を支えた組織のあり方が変化への対応を難しくし、高い品質を求める姿勢が必要な水準の見極めを鈍らせ、全体の最適な形を妨げる場面もある。

力はあっても環境の変化への対応が遅れ、その差が将来に影を落としている。品質の安定といった過去の成功が、新たな価値への移行を難しくしているのが現状だ。

連携戦略の利点と制

中国(画像:Pexels)

勢いのある中国勢と手を組めば、開発の速さや販路を短い時間で手に入れられる。一方で、中核となる開発を相手に任せるおそれが残る。長い目で見れば、相手の仕組みに合わせて車体を作る役割に寄る可能性もある。

自力で組織を変える道では、ソフトの開発体制を自前で整え、価値の高い分野に経営資源を集中させる。そのためには、これまでの評価の仕組みや業務の進め方を大きく見直す必要がある。多くの資金と時間がかかり、社内の反発も見込まれるが、実現すれば産業のなかでの主導権を保てる。

現状を保ちながら様子を見る道もある。既存事業の利益で当面をしのぎ、規制や市場の動きを見極める考え方だ。ただ、競争環境が急に変わるなかで、手を打たない選択はそのまま後退につながるおそれがある。

外の動きを待つだけの姿勢は、実質的には退く判断に近い。自社の役割を保ったまま姿を変えるのか、それとも外の力に取り込まれるのか。経営陣には、自らの立ち位置を見直す覚悟が求められている。

現地生産拡大の背景

中国(画像:Pexels)

自動車業界の競争は、市場の内側にとどまらない。中国メーカーは関税を避けることや国際情勢の変動に備えるため、現地での生産を急いでいる。生産拠点を各地に持つことで、自国の景気に左右されにくい体制を整え、世界規模での存続を図る動きだ。中南米などでは、すでに中国勢が市場のかなりの割合を押さえている。

南欧や中南米のように、既存の主要メーカーの力が及びにくい地域を先に押さえることで、将来の購買層に中国車を身近な選択として広げている。周辺の市場から広げ、実績を積み上げていくやり方が着実に進んでいる。現地の雇用や経済が中国の供給網に依存すれば、その影響を取り除くのは難しい。地域ごとの規制や需要に応じる力が、勢力の広がりを左右している。

直面する課題ははっきりしている。終わりの見えない価格競争に巻き込まれ、収益が下がり続けるおそれがある。開発の周期が短くなるなかで、独自の強みも短い時間で古びる可能性がある。とりわけ懸念されるのは、車体の価値が下がり、製造としての付加価値が薄れて他社の仕組みに従う立場に追い込まれることだ。

一方で、この変化を乗り越えれば見返りも見込める。新興市場を確実に取り込み、開発の効率を高めることで、これまでとは異なる収益の土台を築ける可能性がある。車の販売による一時的な利益にとどまらず、移動サービスやソフトを組み合わせた新たな収益源を得る道も開ける。

今後は、機械としての完成度だけでなく、どれだけ日々の暮らしに入り込めるかが問われる。この変化を機に成長するのか、それとも後退するのか。その判断が企業の行方をわける。

競争構造の転換

自動車産業のパラダイムシフト。

今の流れが続けば、企業同士が競う時代は終わり、関係する企業が網のようにつながった集団同士の争いが常態になる。自動車メーカーという枠も、通信やエネルギーの分野と重なり合い、境目が見えにくくなる見込みだ。ソフトが主導する開発の形が広がり、新車の投入の間隔はさらに短くなる。

将来は、車そのものの差が小さくなり、勝敗は車に組み込まれたプログラムの出来で決まるようになる。かつてのパソコンや携帯端末と同じく、機械としての性能差は重視されにくくなる。各国の規制や安全基準によって既存メーカーが一時的に有利となる場面はあっても、産業の流れそのものが元に戻ることは考えにくい。この変化は、産業のあり方を大きく変える動きである。

経営陣に問われているのは、個々の戦い方ではなく、競争の前提そのものだ。一社で独立して戦うのか、他社と組み、より大きな経済圏のなかで戦うのか。収益の源がどこへ移りつつあるのかを見極め、それを取り込めているかどうか。また、顧客が求める価値を誰が握っているのかを見つめ直す必要がある。

日欧のメーカーにとって、エンジンの感触や緻密な組み立ては長く強みであった。しかし、それらの価値が薄れる将来において、過去の成功を手放す覚悟があるかが問われる。今のあり方を自ら見直し、新しい形へ移れるかどうかがわかれ目となる。この課題に応えられない企業から、市場を去る流れが強まる。覚悟を欠いた変化は、実質的には敗北に近い。