【新NISA】毎月10万円を15年積立→15年放置したら資産はいくらに? 年利3%で手堅く試算

つみたて投資枠「1800万円」をフル活用!新NISAの基本もおさらい

【新NISA】毎月10万円を15年積立→15年放置したら資産はいくらに?年利3%で手堅く試算

新緑が目に鮮やかになり、間もなくゴールデンウィークを迎える時期となりました。

新年度の慌ただしさも少し落ち着き、連休を利用してご自身の家計や将来に向けた資産形成についてじっくり考えようとしている方も多いのではないでしょうか。

2024年に制度が改正された「新NISA」は、株式や投資信託で得られる利益が非課税となる制度です。

将来に向けた資産形成においてぜひ活用したい制度ですが、実際に利用した場合はどういった運用成果が得られるのでしょうか。

本記事では、新NISAで15年間積立投資をし、その後15年間運用を続けた場合のシミュレーションを行います。

新NISAの基本的な特徴や利用時の注意点も解説しますので、ぜひ本記事を参考に新NISAを活用した資産形成を検討してみてはいかがでしょうか。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

そもそも新NISAとは

新NISAとは

NISA(少額投資非課税制度)は2014年にスタートし、2024年に改正されたことで「新NISA」と呼ばれるようになりました。

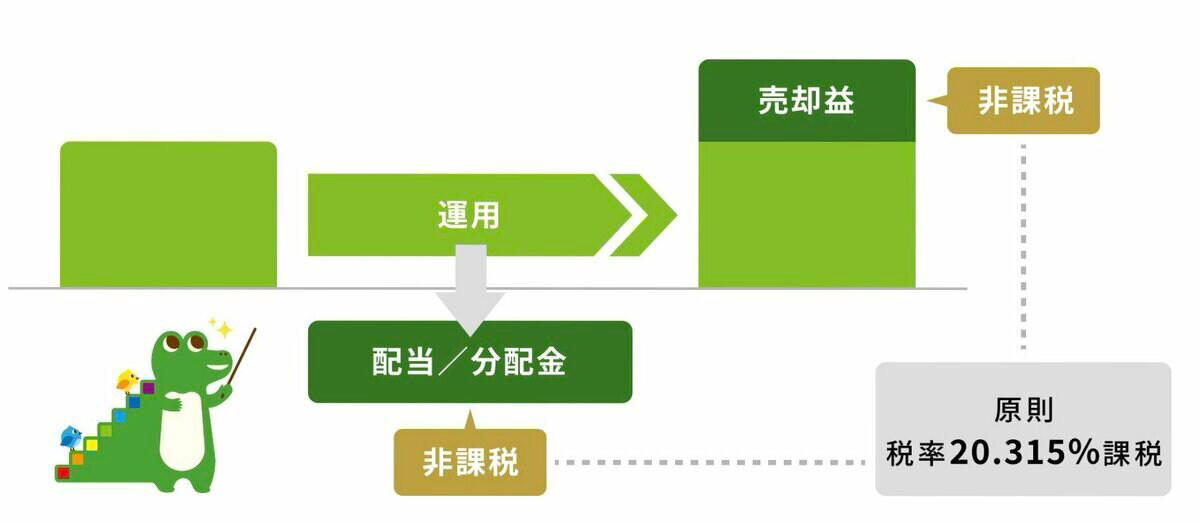

新NISAの大きなメリットとして「投資で得られる利益が非課税になる」という点が挙げられます。

本来、株式や投資信託で利益を得た場合、その利益に対して20.315%の税金がかかります。

10万円の利益を得たときに、約2万円が課税される計算です。

しかし、新NISAの専用口座で株式・投資信託を購入すると、利益に対して一切の税金がかかりません。

たとえば10万円の利益を得たときには、丸ごと10万円を受け取れます。

このように、税金を引かれることなく利益を受け取れることが新NISAの大きな利点です。

【新NISA】毎月10万円を15年積立→15年放置したら資産はいくらに?年利3%で手堅く試算

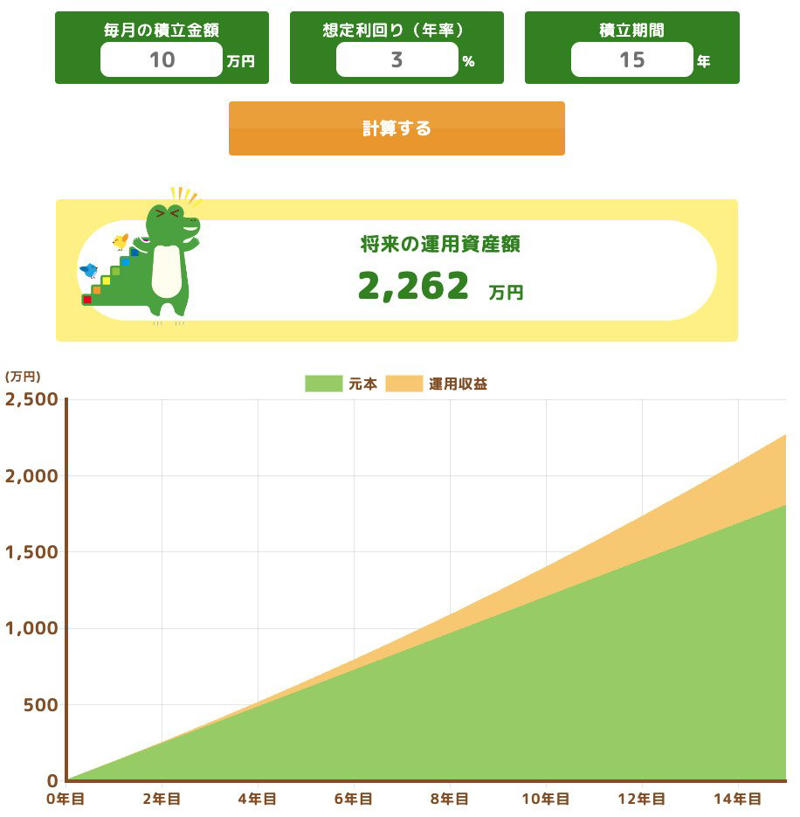

次に、新NISAを活用して15年間の積立を行い、そのまま15年放置したケースについて運用成果をシミュレーションします。

ここでは以下の条件で試算を行います。

・投資額:毎月10万円(15年間合計で1800万円)

・想定利回り:年3%

新NISAの非課税投資額は総枠で1800万円であるため、今回のシミュレーションでは枠を余すことなく使い切ります。

運用シミュレーションの結果を見ていきましょう。

15年間積立投資をしたらどれくらいになる?

シミュレーション結果

金融庁の「つみたてシミュレーター」を活用して試算したところ、15年後には2262万円になりました。

投資元本は1800万円なので462万円増えている計算です。

あくまでもシミュレーションの結果ではありますが、毎月10万円を15年間積立投資していくと2000万円を超える可能性があるということです。

15年後にはどうなる?

15年間継続保有したときのシミュレーション結果

金融庁による「NISAの活用事例」のページでは、今回と同様の条件でシミュレーションが行われています。

毎月10万円を15年間積立投資をしたのち、15年間継続保有した場合の運用成果は約3525万円です。

投資元本1800万円に対し、約2倍の資産額になります。

あくまでもシミュレーションではありますが、年3%ほどの運用を計30年間続けることで3000万円以上の資産を築ける可能性があるということです。

新NISAで運用する際の注意点

新NISAの基本的な特徴や運用シミュレーションを紹介してきましたが、実際に活用する際は以下の2点に注意が必要です。

・元本割れのリスクがある

・利回りは保証されていない

それぞれ解説していくので、ぜひ参考にして新NISAを上手く活用しましょう。

元本割れのリスクがある

新NISAはあくまでも「投資」であるため、資産評価額が投資元本を下回る「元本割れ」を起こすリスクがあります。

損失が発生する可能性があることを頭に入れたうえで、新NISAによる資産運用を始めましょう。

「長期・積立・分散」というルールを守っていれば、元本割れのリスクをある程度抑えることはできます。

先ほどのシミュレーションのように長い期間にわたって積立投資を行い、投資先も広く分散させておくことが大切です。

利回りは保証されていない

先ほどのシミュレーションでは「想定利回り:年3%」と仮定しましたが、実際には利回りの保証はありません。

5%の利回りの年もあればマイナスの利回りになる年もあり、シミュレーション通りになるわけではないため注意が必要です。

また、投資対象によっても平均的な利回りは異なります。通常、株式の利回りは相対的に高く、債券の利回りは低い傾向にあります。

利回りが高くなるほどリスクも大きくなるため、ご自身のリスク許容度に合わせて適切な投資対象を選びましょう。

おわりに

本記事では、15年間積立投資をしたのちに15年間継続保有した場合のシミュレーション結果をご紹介しました。

資産運用は10年・20年と長い時間をかけることで、大きな資産を築ける可能性が高まります。

時間を味方につけてじっくりと資産を形成していく意識を持つことが大切です。

また、新NISAは非課税で運用できるという利点がある一方、元本割れのリスクがある点に注意が必要です。

「長期・積立・分散」のルールを守り、将来に向けて少しずつ資産運用をスタートしてみるのもよいでしょう。

※リスク

参考資料

・金融庁「NISAを知る」

・金融庁「つみたてシミュレーター」

・金融庁「NISAの活用事例」

関連記事

【75歳以上 後期高齢者医療制度】医療費負担割合「1割・2割・3割」課税所得のボーダーライン《単身・複数世帯で年収換算》

【65歳になる方へ】年金請求書が届いたらどうする?必要な手続きや添付書類、電子申請の方法を解説

【TOPIX激変】1100社に厳選へ。プロが語る「除外される企業」の末路と新たなチャンス