60歳代で「貯蓄3000万円以上ある世帯」は何パーセント?【65歳以降】リタイア後の生活費はひと月平均何万円必要なのか

- 60歳代で「貯蓄3000万円以上」を達成した"うらやましい人"は何割?

- 60歳代・二人以上世帯の貯蓄額分布

- 【65歳以上・無職夫婦世帯】月の生活費はいくら?家計収支を確認!

- 【65歳以上・リタイア後の生活】うらやましい貯蓄3000万円でも足りるとは限らない理由

- 取り崩し期間は想像以上に長い

- インフレと支出増はコントロールしにくい

- 「残高」よりも「減り方」を見る必要がある

- 【65歳以降】リタイア後の暮らしで「減りやすい支出・増えやすい支出」にはどんなものがある?

- 現役時代に比べて減る支出もある

- 見落としやすいのが医療費の増加

- 医療費を含めた支出構造の見直しが重要

- 【65歳以上・リタイア後の生活】支出は「増える」より「読みにくくなる」

- 【65歳以上・リタイア後の生活】気になる厚生年金と国民年金。平均月額はいくら?

- 厚生年金の平均年金月額

- 国民年金の平均年金月額

- 平均額ではなく「自分の見込み額」を確認することが重要

【65歳以上・リタイア後の生活】支出は「増える」より「読みにくくなる」

60歳代で「貯蓄3000万円以上ある世帯」は何パーセント?【65歳以降】リタイア後の生活費はひと月平均何万円必要なのか。

新緑が目に鮮やかになり、いよいよゴールデンウィークを迎えました。 お休みを利用して、これからの暮らしや家計についてご家族で話し合う時間を持つ方も多いのではないでしょうか。 日々の家計をやりくりすることも大切ですが、将来に向けた資金準備の現在地を把握しておくことも重要です。

少子高齢化の進行や物価上昇が続く現在、公的年金だけで老後の生活費をすべてまかなえる世帯は、決して多くありません。

年金に加えて、自助的な備えの重要性は、年々高まっています。

老後の生活では、日々の生活費を補うだけでなく、住まいのリフォーム、車や家電の買い替え、さらには病気や介護への対応など、まとまった支出が発生する場面も少なくありません。こうした将来の支出を見据え、「貯蓄3000万円」を一つの目安として意識する方もいるでしょう。

本記事では、現在の60歳代で貯蓄3000万円以上を保有している世帯がどの程度存在するのかについて、最新の統計データをもとに確認していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

60歳代で「貯蓄3000万円以上」を達成した"うらやましい人"は何割?

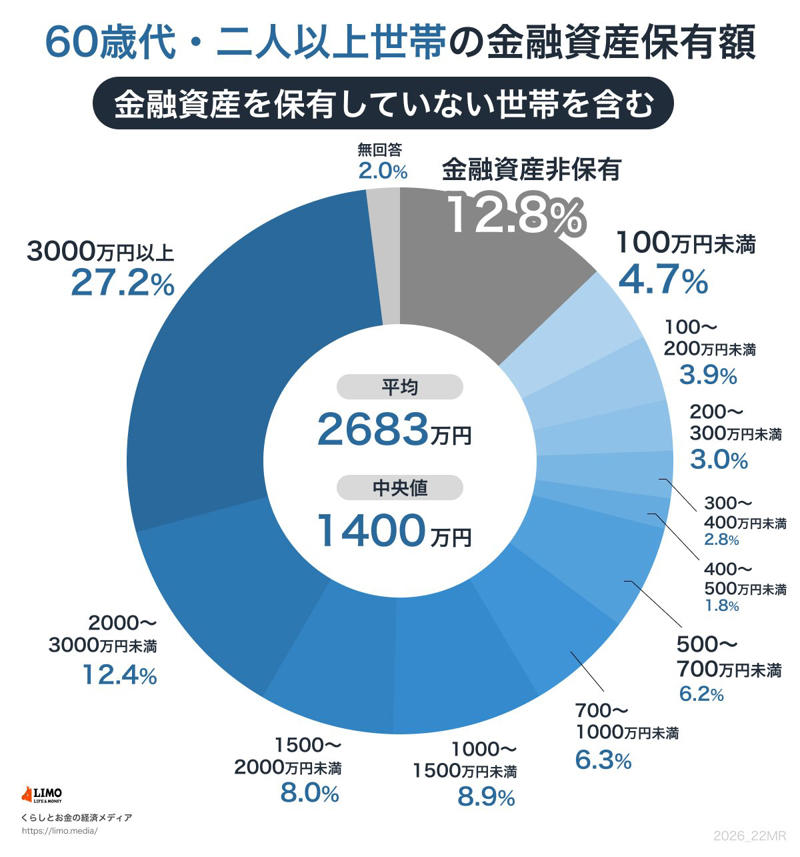

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、60歳代・二人以上世帯の貯蓄(金融資産保有額)の平均は2683万円、中央値は1400万円です。また、3000万円以上を保有する世帯は全体の27.2%であることがわかりました。

※今回紹介する貯蓄額には、日常的な出し入れおよび引き落としに備えている普通預金残高は含まれません。

【60歳代】二人以上世帯の金融資産保有額(金融資産非保有世帯含む)

60歳代・二人以上世帯の貯蓄額分布

貯蓄額の内訳を分布で見ると、以下のような結果となっています。

・金融資産非保有:12.8%

・100万円未満:4.7%

・100~200万円未満:3.9%

・200~300万円未満:3.0%

・300~400万円未満:2.8%

・400~500万円未満:1.8%

・500~700万円未満:6.2%

・700~1000万円未満:6.3%

・1000~1500万円未満:8.9%

・1500~2000万円未満:8.0%

・2000~3000万円未満:12.4%

・3000万円以上:27.2%

・無回答:2.0%

内訳をみると、貯蓄が3000万円以上ある世帯が一定割合存在する一方で、金融資産をまったく保有していない世帯も少なくありません。

実際、金融資産非保有世帯は全体の12.8%を占めています。

さらに、貯蓄が100万円未満の層(4.7%)を含めると、60歳代を迎えても老後資金の準備がほぼできていない世帯は約17%に達します。

言い換えれば、およそ6世帯に1世帯は、十分な蓄えがない状態で老後期に入っていることになります。

一方で、平均貯蓄額は2683万円と比較的高水準に見えますが、中央値は1400万円にとどまっています。この差は、一部の高額保有世帯が平均値を大きく押し上げているためです。

分布全体を見ると、「3000万円以上の層」と「金融資産をほとんど持たない層」に山が分かれており、いわゆる“平均的な世帯像”を数字から読み取ることが難しい状況にあります。

【65歳以上・無職夫婦世帯】月の生活費はいくら?家計収支を確認!

60歳代の貯蓄の状況がわかったところで、65歳以上・無職夫婦世帯の家計収支を確認します。

今回は、総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を参考にみていきます。

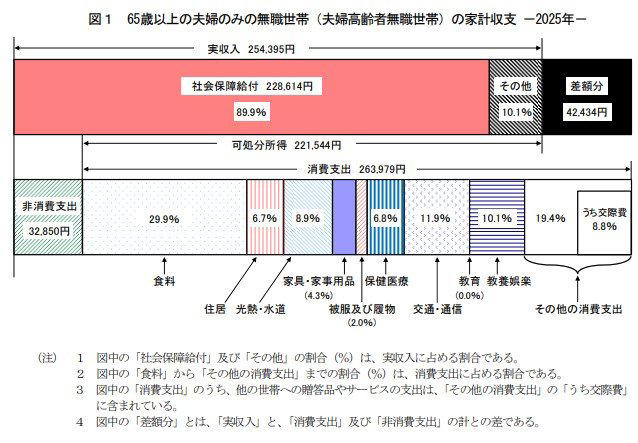

65歳以上・夫婦のみ・無職世帯の家計収支

平均収入は25万4395円で、うち社会保障給付(主に年金)は22万8614円となっています。

また、平均支出の合計は29万6829円で、内訳は以下のとおりでした。

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円(うち、諸雑費2万2047円・交際費2万3257円・仕送り金1135円)

・非消費支出:3万2850円

収入と支出を平均値で比較すると、月あたり4万2434円の赤字になるという結果が示されています。

もちろん、これはあくまで平均値であり、すべての世帯に当てはまるわけではありません。 ただし、平均的な生活水準であっても、毎月数万円規模の赤字が生じうる構造にあることは、老後の家計を考えるうえで無視できないポイントです。

この状態を長期間放置すれば、貯蓄は想定以上のペースで減少し、将来的に生活の余裕を失うリスクも高まります。

【65歳以上・リタイア後の生活】うらやましい貯蓄3000万円でも足りるとは限らない理由

ここまで見てきたデータから、実際に60歳代で3000万円以上の貯蓄を保有している世帯は一定数存在し、数字だけを見れば“余裕がありそう”に映ります。

しかし、老後の暮らしを考えるうえで重要なのは、「いくら持っているか」だけではなく、「どのくらいの期間で、どのように減っていくのか」という視点です。

ここでは、「3000万円=老後安泰」という単純な図式が成り立ちにくい理由を整理しておきましょう。

取り崩し期間は想像以上に長い

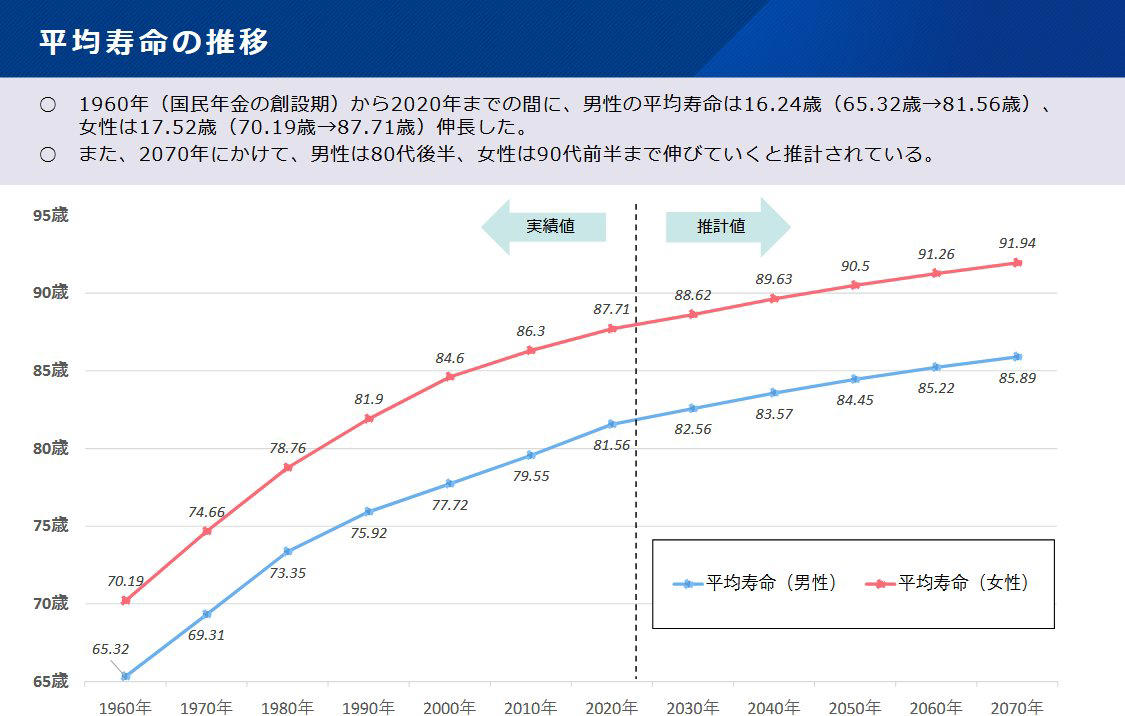

かつては「老後=20年程度」という感覚が一般的でしたが、現在は状況が大きく変わっています。平均寿命だけでなく、90歳、100歳まで生きることを前提にした資金計画が、決して珍しいものではなくなりました。

厚生労働省の推計によると、いまから25年後の2050年には、女性の平均寿命が90.05歳になるとされています。

平均寿命

仮に65歳でリタイアし、90歳まで生活すると25年間、100歳までなら35年間にわたって生活費をまかなう必要があります。

月3万円の赤字でも、年間では約36万円。これが20年続けば約720万円、30年では1000万円を超えます。

取り崩し期間が長くなるほど、貯蓄額の「見た目の多さ」は相対的に小さくなっていくのです。

インフレと支出増はコントロールしにくい

老後資金を考える際、見落とされがちなのが物価変動や突発的支出の存在です。

・食料品や光熱費など、日常生活に直結する物価の上昇

・医療技術の進歩に伴う医療費の増加

・介護が必要になった場合の自己負担

・住宅の修繕や設備更新といった一時的な高額支出

これらは、事前に正確な金額を見積もることが難しく、「予定通りにいかない」要素でもあります。とくに医療費や介護費は、発生時期も金額も個人差が大きく、家計への影響を読み切るのは容易ではありません。

「残高」よりも「減り方」を見る必要がある

老後資金を考える際に重要なのは、貯蓄の総額そのものよりも、どのペースで減っていくのかです。

毎月の生活費が年金収入をわずかに上回る状態が続くと、気づかないうちに貯蓄は目減りしていきます。

しかも、赤字は毎月一定とは限らず、医療費や家電の買い替えなどが重なる月には、想定以上の支出になることもあります。

「3000万円あるから大丈夫」と考えるのではなく、「この生活水準を続けた場合、何年持つのか」という視点で資金を捉えることが、老後家計では欠かせません。

【65歳以降】リタイア後の暮らしで「減りやすい支出・増えやすい支出」にはどんなものがある?

現役時代に比べて減る支出もある

退職後は、通勤費や仕事用の衣類、平日の外食など、働いていたからこそ発生していた支出は次第に少なくなります。そのため「老後の生活費は下がる」と考えがちです。

見落としやすいのが医療費の増加

一方で、年齢とともに増えやすいのが医療費です。定期的な通院や薬代が必要になるケースも多く、ひとつひとつは少額でも、継続的に家計へ影響します。大きな病気がなくても、医療費の支出は現役時代より増える可能性があります。

医療費を含めた支出構造の見直しが重要

さらに、在宅時間の増加による光熱費や、趣味・人付き合いに使うお金が重なると、生活費全体は想定ほど下がらないこともあります。

リタイア後の生活費は「減る前提」で考えるのではなく、医療費を含めてどの支出が増えるのかを整理しておくことが大切です。

【65歳以上・リタイア後の生活】支出は「増える」より「読みにくくなる」

リタイア後の家計で注意すべきなのは、支出項目そのものよりも、支出の発生時期や金額が不規則になりやすい点です。

現役時代は、通勤費や昼食代など、毎月ほぼ一定額が発生する支出が多く、家計の見通しを立てやすい傾向があります。

一方、リタイア後は、医療費の自己負担、家電の買い替え、冠婚葬祭といった、発生時期を事前に読みづらい支出が増えていきます。

これらの支出は、必ずしも一度に高額になるとは限りませんが、月ごとの支出額にばらつきを生みやすく、赤字の月が発生する原因になりがちです。

平均的な月次収支だけを見ると問題がないように見えても、こうした「ある月だけ大きく膨らむ支出」が重なることで、貯蓄の取り崩しが想定より早く進む可能性があります。

老後の家計では、支出額の大小よりも、変動の大きさをどう受け止めるかが重要な視点となるでしょう。

【65歳以上・リタイア後の生活】気になる厚生年金と国民年金。平均月額はいくら?

老後の生活設計を考える際、公的年金の受給額は欠かせない判断材料となります。

ただし、年金額は加入してきた制度や就労歴によって大きく異なり、「平均額」だけを基準に考えるのは注意が必要です。

とくに国民年金のみを受給する場合、年金収入だけで生活費全体をまかなうのは難しいケースが多く、貯蓄やその他の収入源を組み合わせる前提で考える必要があります。

ここでは、厚生労働省年金局が公表している「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、制度別の平均受給額を整理します。

厚生年金の平均年金月額

会社員や公務員として働いた期間がある人が受給する厚生年金の平均月額は、次のとおりです。

厚生年金の平均額(全年齢)

〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金部分を含む

年金月額階級ごとの受給者数

・1万円未満: 4万3399人

・1万円以上~2万円未満: 1万4137人

・2万円以上~3万円未満: 3万5397人

・3万円以上~4万円未満: 6万8210人

・4万円以上~5万円未満: 7万6692人

・5万円以上~6万円未満: 10万8447人

・6万円以上~7万円未満: 31万5106人

・7万円以上~8万円未満: 57万8950人

・8万円以上~9万円未満: 80万2179人

・9万円以上~10万円未満: 101万1457人

・10万円以上~11万円未満: 111万2828人

・11万円以上~12万円未満: 107万1485人

・12万円以上~13万円未満: 97万9155人

・13万円以上~14万円未満: 92万3506人

・14万円以上~15万円未満: 92万9264人

・15万円以上~16万円未満: 96万5035人

・16万円以上~17万円未満: 100万1322人

・17万円以上~18万円未満: 103万1951人

・18万円以上~19万円未満: 102万6888人

・19万円以上~20万円未満: 96万2615人

・20万円以上~21万円未満: 85万3591人

・21万円以上~22万円未満: 70万4633人

・22万円以上~23万円未満: 52万3958人

・23万円以上~24万円未満: 35万0004人

・24万円以上~25万円未満: 23万0211人

・25万円以上~26万円未満: 15万0796人

・26万円以上~27万円未満: 9万4667人

・27万円以上~28万円未満: 5万5083人

・28万円以上~29万円未満: 3万0289人

・29万円以上~30万円未満: 1万5158人

・30万円以上~: 1万9283人

男女差が大きい背景には、就業期間や賃金水準の違いがあります。

また、この金額は1人あたりの平均であり、夫婦世帯ではそれぞれの受給額を合算して考える必要があります。

国民年金の平均年金月額

自営業者やフリーランス、専業主婦(夫)期間が中心だった人が加入する国民年金の平均月額は、以下の水準です。

国民年金の平均額(全年齢)

〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

国民年金のみの受給の場合、年金収入だけで生活費をまかなうのは難しくなるかもしれません。そのため、貯蓄や他の収入源との組み合わせが前提になります。

平均額ではなく「自分の見込み額」を確認することが重要

ここまで紹介してきた年金額はいずれも平均値であり、実際の受給額は個人ごとに異なります。

老後資金の計画を立てる際は、平均と比較するのではなく、自分自身が将来どの程度の年金を受け取れるのかを正確に把握することが欠かせません。

ねんきん定期便や「ねんきんネット」を利用すれば、これまでの加入状況や将来の年金見込み額を確認できます。

生活費とのバランスを考えるためにも、一度立ち止まってチェックしておくことが重要です。

まとめにかえて

統計データが示すように、老後の家計は毎月の赤字や、突発的な医療・介護費といった不確実な支出への備えが欠かせません。

まずは家計の全体像を正確に把握し、固定費の見直しや収入の確保、公的制度の活用(年金の繰下げ受給など)を検討することが基本となります。

そのうえで、新NISAなどを通じた積立投資も含め、預貯金だけに頼らない形で資産寿命をどう延ばすかを考えていくことが、現実的な老後対策につながるでしょう。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省「高齢期と年金をめぐる状況」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

関連記事

住民税非課税世帯が対象の優遇措置5選!社会保険料の負担減や子育て世帯向けの公的支援を紹介

【2026年度は年金増額】6月支給分以降の「国民年金・厚生年金」年金額改定でいくらもらえるようになった?標準的な年金額例を紹介《厚生年金モデル夫婦・老齢基礎年金の満額》

【PPIH】業績不振のスーパーを買収!元機関投資家が読み解く「ドンキ流」M&A戦略と株価の行方