厚生年金、6月15日の支給日に「60万円(月額30万円)以上」支給される人は何%? 知っておきたい年金制度の3つの誤解

2026年度の厚生年金は増額へ!標準的な夫婦世帯のモデルケースはいくら?

厚生年金、6月15日の支給日に「60万円(月額30万円)以上」支給される人は何%?知っておきたい年金制度の3つの誤解

新年度が始まり、日々の生活も落ち着いてきた4月下旬、ご自身の将来の年金について考えている方もいるかもしれません。

「実際のところ、厚生年金は一体いくらぐらいもらえるのだろうか」と、具体的な金額が気になる方も多いのではないでしょうか。

2026年度は年金額が改定され、厚生年金のモデルケースとされる標準的な夫婦世帯では、月額23万7279円となりました。

しかし、これはあくまでモデルケースであり、実際の平均受給額は約15万円台で、月30万円以上を受け取っている人はごく少数というのが実情です。

次回の年金支給日は6月15日ですが、「60万円(月額30万円)以上」支給される人は何%いるのでしょうか。

今回は厚生労働省の調査結果を基に、厚生年金のリアルな受給額や、年金制度にまつわる誤解について詳しく解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2026年度の厚生年金は増額へ!標準的な夫婦世帯のモデルケースはいくら?

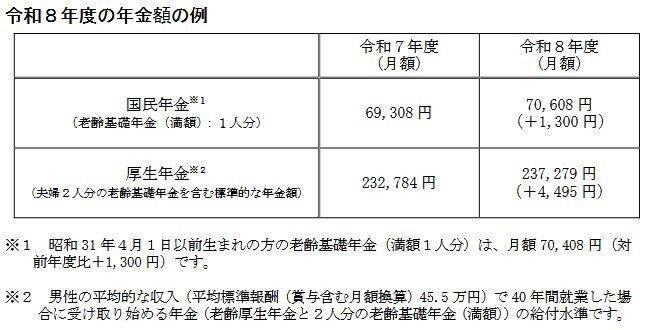

令和8年度の年金額の例

2026年1月に、令和8年度(2026年度)の年金額改定が公表されました。

▼令和8年度 年金額の例(月額)

・国民年金(満額・1人分)は月額7万608円で、前年度から1300円の増額です。

・厚生年金(標準的な夫婦世帯)は月額23万7279円となり、前年度より4495円増えました。

※この厚生年金の金額は、夫が平均的な収入(平均標準報酬額45万5000円)で40年間就業し、妻が専業主婦であった場合の基礎年金を合わせたモデルケースです。

この改定は、物価や賃金の変動を反映したもので、結果として増額となりました。

厚生年金、6月15日の支給日に「60万円(月額30万円)以上」支給される人は何%?

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、老齢基礎年金を含んだ厚生年金の平均受給月額は、男女合計で15万289円となっています。

年金は偶数月に、2カ月分がまとめて支給されます。

次回の年金支給日は6月15日ですが、実際の受給額の分布はどのようになっているのでしょうか。

厚生年金の受給額別に見る割合の内訳

厚生年金の受給額

・10万円未満:19.0%

・10万円以上:81.0%

・15万円以上:49.8%

・20万円以上:18.8%

・20万円未満:81.2%

・30万円以上:0.12%

特に注目したいのは、月額30万円以上を受け取っている人の割合です。

年間にすると360万円になりますが、この金額を受給しているのは、全体のわずか0.12%に過ぎません。

これは1000人に1人強という計算になり、非常に少数派であることが理解できます。

平均受給額が約15万円であることを考慮すると、月30万円を超える年金を受け取るのは、かなり例外的なケースといえそうです。

知っておきたい年金制度の3つの誤解

ここからは、年金制度に関してよく聞かれる3つの誤解について解説していきます。

誤解1:公的年金制度は将来破綻する?

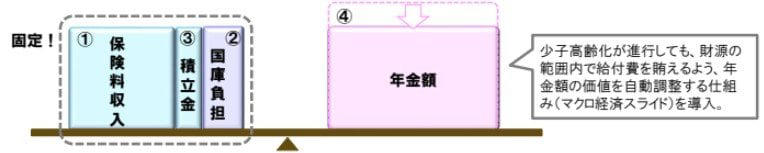

日本の公的年金制度には、「マクロ経済スライド」という仕組みが取り入れられています。

この制度は、少子高齢化の進行や平均寿命の延伸といった社会情勢の変化に応じて、年金の給付水準を自動的に調整するものです。

マクロ経済スライドを導入

年金財政の均衡を保つための設計が事前に組み込まれているため、「ある日突然、年金の支給が停止する」といった事態にはならない仕組みになっています。

したがって、議論の焦点は「破綻するか否か」ではなく、将来的にどの程度の給付水準で制度を維持していくかという点にあるといえるでしょう。

誤解2:年金保険料は今後も上がり続ける?

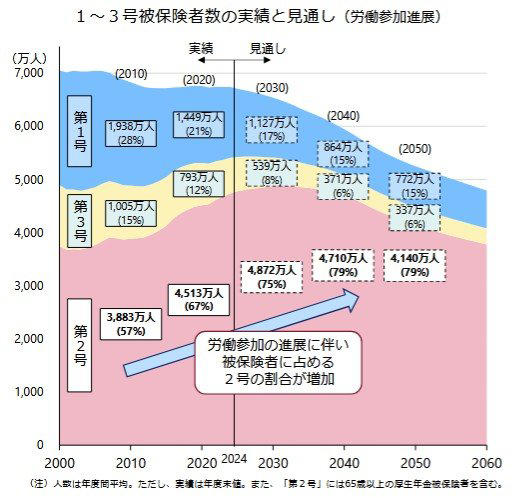

厚生年金の保険料率は2017年に18.3%で固定されており、それ以降引き上げられていません。

制度上、この保険料率が際限なく引き上げられるような仕組みにはなっていません。

働く人が増えている

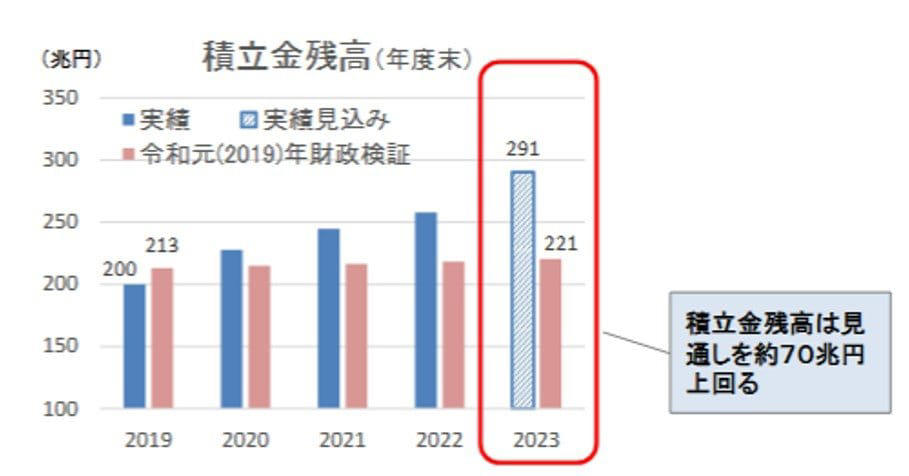

加えて、女性や高齢者の就労参加が進んだことで保険料収入が増加し、年金積立金の残高は当初の想定を約70兆円上回る見込みです。

積立金残高は約70兆円を上回る

このように、単に負担だけが増加し続けるという単純な話ではないことも、理解しておきたいポイントです。

誤解3:支払った保険料は「元が取れない」?

公的年金は、個人が積み立てたお金を将来受け取るだけの、単なる貯蓄とは異なります。

・長生きすることによる経済的リスクに備える「老齢年金」

・病気やけがで働けなくなった場合の「障害年金」

・加入者が亡くなった際に家族の生活を支える「遺族年金」

といった保障機能を備えた、総合的な社会保険制度なのです。

世代と世代の支えあい

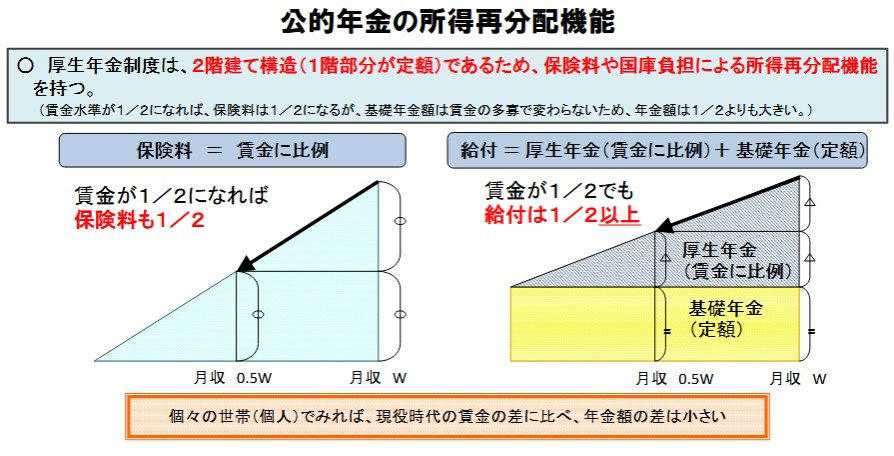

さらに、現役時代の収入格差が、そのまま老後の年金額の格差につながらないようにする「所得再分配機能」も備わっています。

公的年金の所得再分配機能

そのため、「支払った保険料の元が取れるか」という損得勘定だけでは、公的年金が持つ本来の役割を評価することはできないのです。

自身の年金額を確認し、将来設計を

この記事では、厚生年金の平均的な受給額やその分布、そして2026年度の年金額改定の内容について解説しました。

厚生年金の平均月額は約15万円台であり、月20万円以上を受け取っている人は全体の2割弱にとどまるのが現状です。

月額30万円以上となると、その割合はわずか0.12%と、ごく少数であることも明らかになりました。

公的年金は、マクロ経済スライドのような自動調整機能を持つ、社会全体で支え合う保険制度です。

ご自身の将来の年金見込額を一度確認し、公的年金をベースとして、計画的に老後資金の準備を進めていくことが大切です。

※当記事は再編集記事です。

参考資料

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「令和6(2024)年財政検証関連資料①」

・厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

・厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「知っておきたい年金のはなし」

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「令和7年4月分からの年金額等について」

関連記事

【元銀行員が解説】「お金が貯まらない人」に共通する7つの習慣とは?《年代・世帯別》20~70歳代の平均貯蓄額と中央値を比較

働くシニア世代をサポートする雇用保険の給付金制度3選・公的年金に上乗せして受け取れる老齢関連の給付制度2選

【PPIH】業績不振のスーパーを買収!元機関投資家が読み解く「ドンキ流」M&A戦略と株価の行方