高市政権、給付付き税額控除「現金給付+税額控除」の実現に向けて「2年間の食料品0%」を先行導入、異例の2段階シナリオが始動

2026年4月27日予算委員会で「食料品消費税0%」をあらためて明言

高市政権、給付付き税額控除「現金給付+税額控除」の実現に向けて「2年間の食料品0%」を先行導入、異例の2段階シナリオが始動

現在、日本には生活保護や児童手当、雇用保険といった、国民の生活を支える多種多様な給付制度が存在します。

これらは困窮者支援や子育て支援など、それぞれの目的に応じて社会保障の重要な柱となってきました。

日本の社会保障制度における主な給付

しかし、既存の制度には「窓口がバラバラで手続きが煩雑」「所得把握の精度に課題がある」「支援の境目で受給額が急減する(崖の問題)」といった構造的な課題が指摘されています。

そこで、税制と社会保障を一体化し、より公平で効率的な再分配を目指す切り札として検討されているのが「給付付き税額控除」です。

2026年4月27日の予算委員会では、高市総理がこの本命制度の実現を見据えつつ、導入までの「つなぎ」として「食料品消費税0%」を2年間限定で実施する方針を改めて強調しました。

本記事では、将来的な「給付付き税額控除」の仕組みと、先行して議論されている消費税ゼロ対策の現状を解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「給付付き税額控除」は「税額控除+現金給付」を組み合わせた制度

給付付き税額控除とは、所得税から一定額を差し引く「税額控除」と、控除しきれない場合に現金を直接支給する「給付」を組み合わせた制度です。

最大のポイントは、「納税額が少ない、あるいは非課税の人ほど、給付という形で恩恵を受けられる」点にあります。これにより、従来の減税では救いきれなかった層にも確実に支援を届けることが可能になります。

所得水準に応じた支援の形は、大きく分けて以下の3パターンになります。

※現段階で控除額は決定していません。

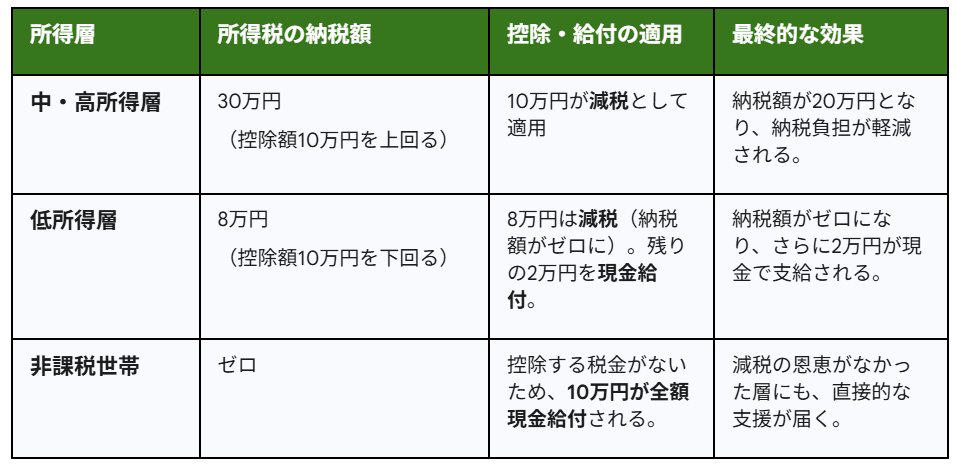

【具体例】控除額10万円の場合、所得層でどう変わる?3つのパターンを検証

出所:LIMO編集部作成

ケース1:中・高所得層

所得税の納税額が、設定された控除額を上回る層がこのケースに該当します。

・所得税の納税額:30万円(控除額10万円を上回る場合)

・適用される内容:控除額の10万円全額が税額控除として、納税額から直接差し引かれます。

・得られるメリット:実際の納税額が20万円に減り、税負担が軽くなります。

ケース2:低所得層

所得税の納税額が、設定された控除額に満たない層が対象です。

・所得税の納税額:8万円(控除額10万円に満たない場合)

・適用される内容:まず納税額8万円分が減税され、納税が不要となります。さらに、控除しきれなかった差額の2万円は現金で給付されます。

・得られるメリット:所得税の支払いがなくなる上に、2万円の現金を直接受け取れます。

ケース3:非課税世帯

所得が基準額に達しておらず、所得税の納税義務がない世帯が対象となります。

・所得税の納税額:0円の場合

・適用される内容:所得税を納めていないため、税額控除は適用されず、控除額の10万円が全額現金で給付されます。

・得られるメリット:従来の減税措置では恩恵を受けられなかった世帯にも、直接的な経済支援が届くようになります。

※2026年3月現在、控除額などの詳細は決定していません。

なぜ「一律給付」ではなく、この制度が必要なのか?

政府が即効性のある一律給付ではなく、あえて複雑な「給付付き税額控除」を本命に据えるのには理由があります。高市総理が「丁寧な仕組みづくり」にこだわる、3つの狙いを紐解きます。

理由1:「一時しのぎ」から「持続可能なセーフティネット」へ

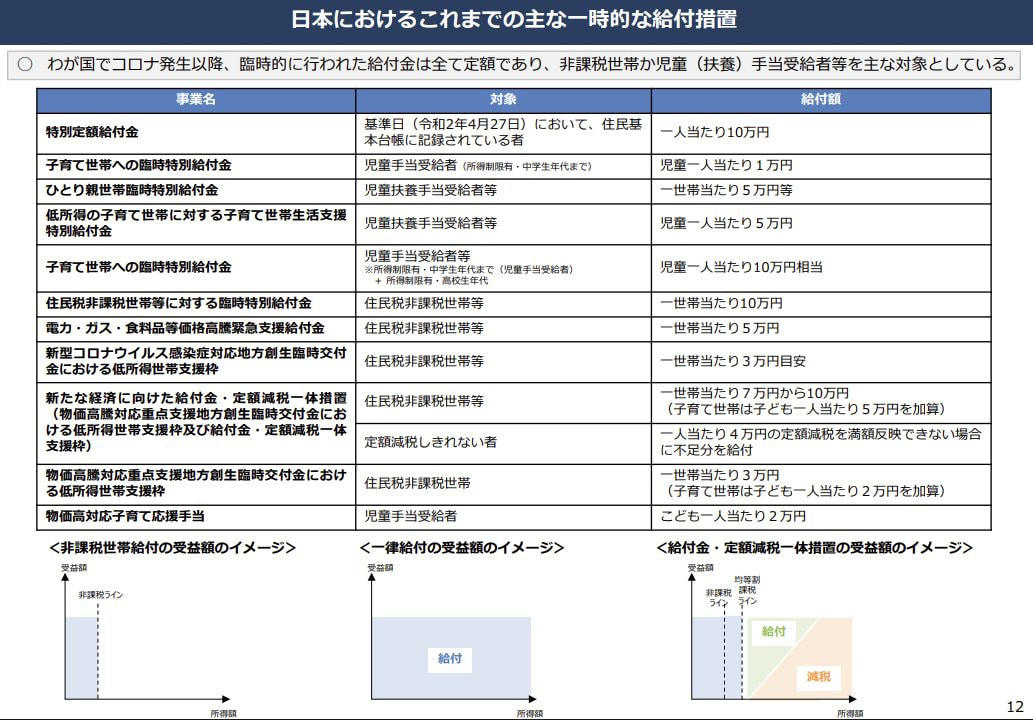

コロナ禍以降、臨時給付金が繰り返されてきましたが、これらはあくまで「その場限り」の対策でした。

日本におけるこれまでの主な一時的な給付措置

給付付き税額控除を制度化することで、景気や社会情勢に左右されず、必要な人に必要な支援が自動的に届く持続可能な仕組みへとアップデートします。

理由2:「減税の恩恵」をすべての国民へ

従来の所得税減税は、そもそも税金を納めている人にしかメリットがありませんでした。

しかし、この新制度なら「税額控除で引ききれない分を現金で補う」ため、所得の多寡に関わらず、すべての世帯が制度の恩恵を平等に享受できるようになります。

理由3:消費税の「逆進性」という弱点を克服する

消費税には、所得が低い人ほど収入に対する税負担率が重くなる「逆進性」という課題があります。

【負担感のイメージ】

・年収1000万円の人: 100万円の消費で税金10万円(収入の1%)

・年収300万円の人: 100万円の消費で税金10万円(収入の約3.3%)

給付付き税額控除は、低所得者に対して実質的に「支払った消費税を還付する」役割を果たし、税制全体の公平性を高めます。

本格導入までの「2年間」をどう凌ぐか

2026年4月27日の予算委員会で、高市総理は「食料品の消費税率0%」について、以下の極めて重要な方針を示しました。

・2年間の時限措置: 給付付き税額控除の本格稼働には、システム改修などの準備期間が必要。その間の「つなぎ」として、食料品消費税ゼロを先行させる。

・実務者会議での検討: 早期実施に向けて「社会保障国民会議」で事業者へのヒアリングを加速。現場の混乱を最小限に抑えるスキームを構築中。

【今後のロードマップ(予定)】

・2026年 夏: 国民会議による中間報告・閣議決定

・2026年 秋: 臨時国会へ関連法案を提出

・2027年 初頭: 「食料品消費税0%」を先行実施(2年間限定)

・準備完了後: 「給付付き税額控除」へ本格移行

長引く物価高に対し、まずは「食料品ゼロ」で家計の負担を即座に削り、その間にデジタル基盤を整えて「給付付き税額控除」という本丸へ移行する。日本の社会保障は今、大きな転換点を迎えています。

参考資料

・内閣官房 日本の社会保障制度における主な給付「給付付き税額控除の制度設計に向けて」

・財務省「資 料(諸外国の制度について)」

・厚生労働省「給付付き税額控除の概要(例)」

・国税庁「給付付き税額控除制度の執行上の課題について」

・首相官邸「政府与党連絡会議」

・首相官邸「社会保障国民会議」

・参議院「インターネット審議中継(2026年4月27日 予算委員会)」

関連記事

2026年度【75歳以上・後期高齢者医療制度】ひとりあたりの平均保険料額(月額)いちばん高い都道府県はどこ?

財務省「新型窓販国債5年」の金利を発表、2年・10年は何パーセント?

【残高4000万円】住宅ローン「変動金利」1%上がると返済額はいくら増える?負担増をシミュレーション