75歳以上「後期高齢シニア夫婦」ふたり暮らしのリアルな家計簿。年金・貯蓄・生活費の平均を徹底解剖《医療費窓口負担1割~3割も解説》

- 【75歳以上 後期高齢シニア夫婦】二人暮らしの家計:赤字のリアル

- 【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

- 【75歳以上 後期高齢シニア夫婦】支出の特徴 見えにくい介護費

- ゆとり生活との差額に注意

- 【75歳以上 後期高齢シニア夫婦】持ち家前提で成り立つ後期高齢期の家計構造

- 住居費が抑えられる背景にある「持ち家中心」の暮らし

- 収入の柱は年金に限定されるという現実

- 「支出は抑えられるが収入は増えない」構造が前提となる

- 【75歳以上 後期高齢シニア夫婦】年金と物価の関係 体感的に厳しくなる理由

- 年金は緩やかにしか増えない

- 生活費はじわじわと押し上げられる

- 問題は「赤字額」よりも購買力の低下

- 【75歳以上 後期高齢シニア夫婦】年金はいくら受け取れる?平均と手取りの注意点

- 【年金一覧表】75歳~90歳以上「厚生年金・国民年金」5歳刻みの平均年金月額

- 年金からも天引きされるお金がある!

- 【75歳以上 後期高齢シニア夫婦】貯蓄は安心材料になる?平均額と格差の現実

- 貯蓄の額は「格差」が大きい

- 資産寿命を延ばすために

- 【75歳以上 後期高齢シニア夫婦】資産は何年もつ?老後支出を踏まえた試算

- 想定に含まれていない「老後特有の支出」

- 「平均があるから安心」とは言えない

- 【75歳以上 後期高齢シニア夫婦】医療費はどこまで増える?負担割合と備え

- 負担割合と判定基準

- まとめにかえて:老後家計の現実にどう向き合うか

「いまの残高」だけで安心しない。物価高時代を生き抜く、後期高齢期の家計戦略

75歳以上「後期高齢シニア夫婦」ふたり暮らしのリアルな家計簿。年金・貯蓄・生活費の平均を徹底解剖《医療費窓口負担1割~3割も解説》

2026年を迎え、いわゆる団塊の世代はすべて75歳以上となりました。日本社会は、後期高齢者がこれまで以上に大きな存在感を持つ局面へと、静かに移行しつつあります。

高齢化という言葉も、もはや統計や制度の枠内にとどまるものではありません。家族構成の変化や地域の風景の移り変わりを通じて、「老後の暮らし」はより身近で具体的なテーマとして捉えられるようになっています。

年金収入だけで日々の生活が成り立つのか。手元の蓄えはどれほどの期間を支えられるのか。こうした問いは、多くの人にとって現実味を帯びた関心事となっています。

本記事では、総務省および厚生労働省が公表する公的データをもとに、75歳以上の後期高齢シニア夫婦に焦点を当て、「生活費」「年金額」「貯蓄状況」を具体的な数値から整理していきます。

あわせて、後期高齢者医療制度の仕組みや、医療費における自己負担割合の考え方についても確認していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【75歳以上 後期高齢シニア夫婦】二人暮らしの家計:赤字のリアル

まずは、後期高齢シニア夫婦の家計全体の姿を見ていきましょう。

参照するのは、総務省「家計調査 家計収支編(2025年)」です。対象は75歳以上の無職・二人以上世帯で、平均世帯主年齢は80.8歳、持ち家率は96.0%となっています。

【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

【75歳以上 後期高齢シニア夫婦】無職世帯の生活費

実収入: 25万2798円

・うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

・消費支出: 24万8460円

・非消費支出: 3万1563円

収入と支出を差し引くと、月々の家計収支は▲2万7225円となります。

75歳以上の後期高齢シニア夫婦では、平均すると毎月およそ2万7000円を貯蓄で補っている計算になります。

年金を中心とした収入だけでは生活費を完全に賄うことは難しく、継続的に貯蓄を取り崩すことが前提となっている状況が見て取れます。

赤字額そのものは大きく見えなくても、これが長期間にわたって続けば、家計への影響は確実に積み重なっていきます。

家計調査では、次のような指標も示されています。

・※1 平均消費性向:112.3%

・※2 エンゲル係数:32.2%

平均消費性向は、可処分所得を上回る支出が続いていることを示し、エンゲル係数は、生活費の中で食費が占める割合を表します。

これらの数値からは、限られた収入の中で支出の調整余地が小さくなっている家計の姿が浮かび上がります。

【75歳以上 後期高齢シニア夫婦】支出の特徴 見えにくい介護費

後期高齢シニア夫婦の家計を詳しく見ていくと、現役世代とは異なる特徴的な支出構造が見えてきます。特に注目したいのが、「住居費」と「将来に備える費用」の2点です。

支出の特徴1:住居費が低め

75歳以上の後期高齢シニア夫婦世帯では、持ち家率が95.4%と非常に高く、住宅ローンを支払っている世帯は1.6%にとどまっています。

多くの世帯がすでに住宅の取得を終えており、家賃やローンといった大きな固定費をほとんど抱えていない点が特徴です。

このように住居費の負担が軽いことは、年金中心の家計を支える重要な要素といえます。一方で、他の支出が増えた際に調整できる余地が限られているという側面もあります。

つまり、「住居費が低いから安心」と単純には言い切れない構造でもあるのです。住居費については、次の段落でさらに詳しく見ていきます。

支出の特徴2:介護費用が含まれていない

もうひとつ押さえておきたいのが、家計調査で示される支出は、あくまで日常生活を前提としたものであるという点です。

訪問介護や施設利用といった介護サービスにかかる費用は、原則として含まれていません。

介護が必要になった場合、支出は一時的に増えるだけでなく、長期間にわたって継続する可能性があります。その結果、すでに見られる月2万円前後の赤字はさらに拡大し、貯蓄の取り崩しペースを早める要因となります。

ゆとり生活との差額に注意

生活水準の目安として、生命保険文化センター「2025(令和7)年度 生活保障に関する調査」では、夫婦2人世帯の老後生活費を次のように示しています。

・最低限の日常生活費:月23万9000円

・ゆとりある老後生活費:月39万1000円

一方、後期高齢シニア夫婦の平均的な収入は、月25万円前後となっています。

これは「最低限の生活費」をわずかに上回る水準にとどまり、「ゆとりある生活」を想定すると、毎月およそ13万円の差が生じる計算になります。

この差をどのように捉え、どの水準で生活設計を行うかによって、老後の満足度や安心感は大きく変わってきます。

【75歳以上 後期高齢シニア夫婦】持ち家前提で成り立つ後期高齢期の家計構造

75歳以上の後期高齢シニア夫婦の家計は、現役時代とは異なる前提のもとで成り立っています。とくに住まいと収入の関係を理解しておくことが、これから示すデータを読み解くうえで重要になります。

住居費が抑えられる背景にある「持ち家中心」の暮らし

後期高齢シニアの家計では、住居費の負担が比較的軽いという特徴があります。その背景にあるのが、持ち家を中心とした暮らしです。多くの世帯が住宅ローンの返済を終えており、家賃やローンといった大きな固定費を抱えていないケースが一般的です。

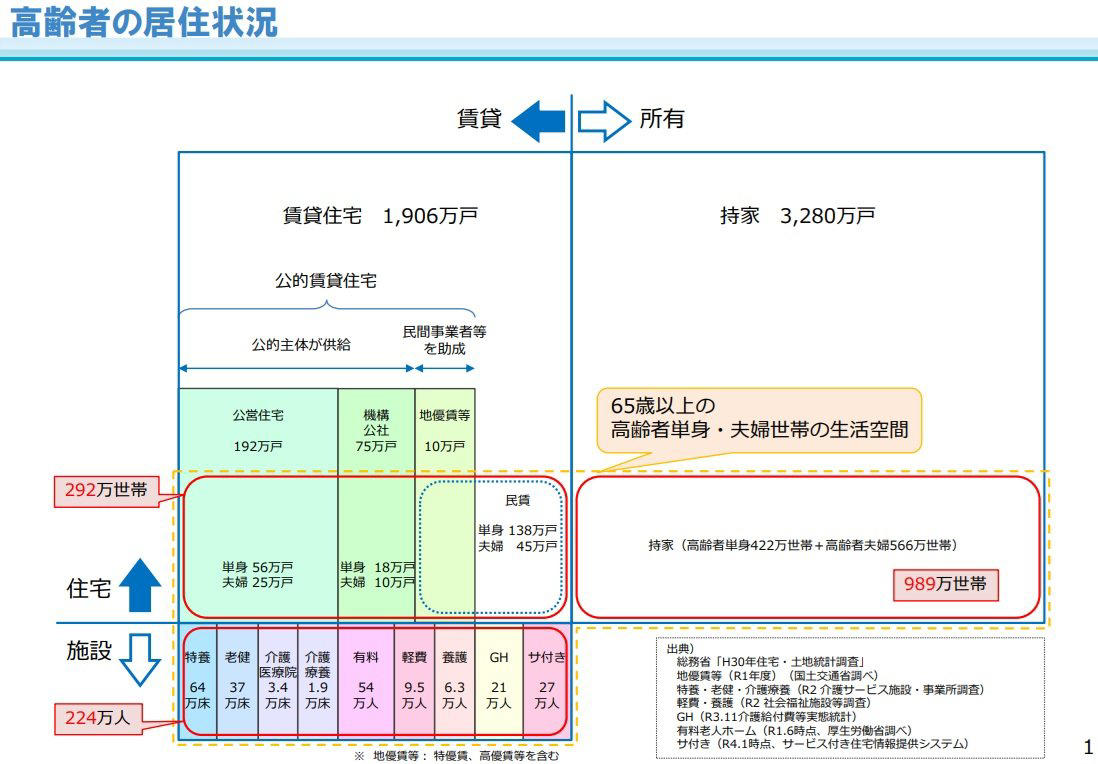

国土交通省の調査でも、高齢者の住まいとして持ち家が3280万戸と多いことが示されています。

高齢者の住まい

賃貸住宅に住み続ける場合、家賃として毎月数万円の固定費が発生し、大きな支出要因となります。一方で、住み替えなどによって固定費を見直す余地がある点も押さえておきたいポイントです。

このように、住居費が抑えられていることが、年金中心の収入でも生活が成り立つ一因となっています。

収入の柱は年金に限定されるという現実

一方で、収入面に目を向けると、その多くは公的年金に依存しているのが実態です。現役時代のように働いて収入を増やす余地は限られており、大幅な収入増を見込むことは難しくなります。

年金は安定した収入源ではあるものの、金額が大きく変動するものではないため、家計全体としては伸びにくい構造にあります。

「支出は抑えられるが収入は増えない」構造が前提となる

このように、後期高齢シニアの家計は「住居費が抑えられている一方で、収入は増えにくい」という構造のもとで成り立っています。

この前提を踏まえて家計データを見ることで、毎月の収支や赤字の意味合いもより現実的に捉えることができます。

【75歳以上 後期高齢シニア夫婦】年金と物価の関係 体感的に厳しくなる理由

ここまで、75歳以上の後期高齢シニア夫婦の家計を見ると、平均では毎月およそ2万円の赤字となっていることがわかりました。

しかし、月々の赤字額の他にも注目すべきなのは、物価の動きが家計に与える影響です。

年金は緩やかにしか増えない

公的年金は、物価や賃金の動向を踏まえて改定される仕組みですが、その変動は緩やかなものにとどまります。マクロ経済スライドによって調整されるため、物価が上昇しても同じペースで受給額が増えるとは限りません。

そのため、名目上の年金額が大きく変わらなくても、日々の生活に使える実質的な価値は徐々に低下していく可能性があります。

生活費はじわじわと押し上げられる

一方、食料や光熱費、日用品など、日常生活に欠かせない支出は、物価の影響を直接受けます。

食料や光熱費、日用品など、私たちが生活する上で欠かせない支出は、物価変動の影響をダイレクトに受けます。

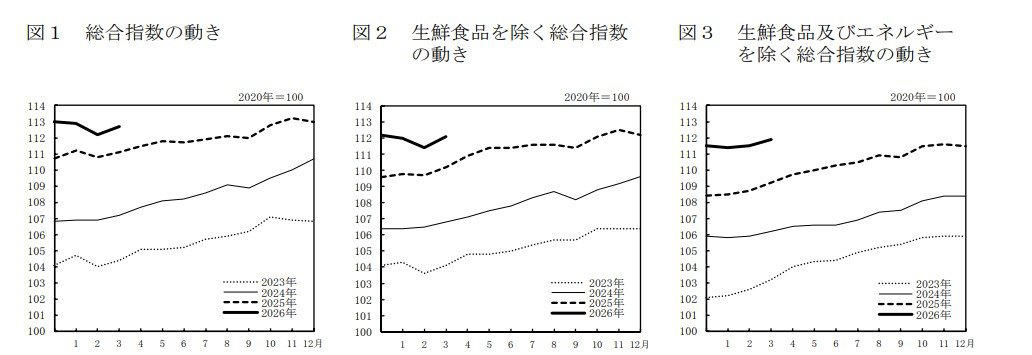

総務省が2026年4月24日に発表した「2020年基準 消費者物価指数(全国 2026年3月分)」のデータを見ると、物価上昇の傾向が顕著に表れています。2020年を100とした場合の各指数は以下の通りです。

消費者物価指数CPI:2026年(令和8年)3月分

・総合指数:112.7(前年同月比 1.5%上昇 / 前月比(季節調整値) 0.4%上昇)

・生鮮食品を除く総合指数:112.1(前年同月比 1.8%上昇 / 前月比(季節調整値) 0.5%上昇)

・生鮮食品及びエネルギーを除く総合指数:111.9(前年同月比 2.4%上昇 / 前月比(季節調整値) 0.2%上昇)

消費者物価指数からも分かる通り、物価は着実に上昇を続けています。

このような環境下では、削減の余地が小さい支出から先に負担が重くなっていきます。その結果、これまで月2万円程度だった赤字が、気づかないうちに拡大していく可能性もあります。

問題は「赤字額」よりも購買力の低下

重要なのは、家計簿上の赤字額そのものだけではありません。年金という安定収入があっても、その金額で購入できるモノやサービスの量が減っていけば、生活水準は実質的に低下していきます。

老後の家計を考える際には、「いくら受け取っているか」ではなく、「その金額で何がどれだけ賄えるのか」という実質購買力の視点が欠かせません。

物価上昇は一度に家計へ大きな影響を与えるものではなく、時間をかけて徐々に負担を増やしていきます。その影響は、貯蓄の取り崩しペースにも直結します。だからこそ、「資産寿命」を考えるうえでも、この前提を踏まえておくことが重要です。

【75歳以上 後期高齢シニア夫婦】年金はいくら受け取れる?平均と手取りの注意点

後期高齢者夫婦の家計において、最も大きな割合を占める収入源が公的年金です。ここでは、75歳以上を対象に、年齢階層ごとの平均的な年金月額を確認していきます。

年金額は、

・国民年金(老齢基礎年金)のみ

・厚生年金(老齢基礎年金を含む)

の2つに分けて整理します。

厚生年金には複数の区分がありますが、ここでは民間企業等に勤務していた人が受け取る「厚生年金保険」(※)を指しています。※厚生年金は第1号から第4号まで区分があります。この記事では、民間企業などに勤務していた方が受け取る「厚生年金保険(第1号)」を「厚生年金」として解説します。

なお、厚生年金の金額には、老齢基礎年金分が含まれている点には注意が必要です。

【年金一覧表】75歳~90歳以上「厚生年金・国民年金」5歳刻みの平均年金月額

公的年金「年齢階層別」平均年金月額

厚生年金

・75歳~79歳:15万1377円

・80歳~84歳:15万7689円

・85歳~89歳:16万5486円

・90歳以上:16万4027円

国民年金

・75歳~79歳:5万9346円

・80歳~84歳:5万8454円

・85歳~89歳:5万9066円

・90歳以上:5万5633円

例えば、夫が厚生年金、妻が国民年金を受給している夫婦世帯の場合、75歳時点での合計年金額は月およそ21万円(※)がひとつの目安となります。

※75歳時点の平均月額厚生年金15万1377円+国民年金5万9346円の合計額 がひとつの目安となります。

この水準は、家計調査における「社会保障給付」(20万7623円)とほぼ一致します。

年金からも天引きされるお金がある!

ただし、この金額がそのまま生活費として使えるわけではありません。年金からは所得税や住民税に加え、介護保険料や後期高齢者医療保険料などがあらかじめ差し引かれます。

現役を引退した後も、税金や社会保険料の負担は形を変えて続いていきます。老後の家計を考える際に重要となるのは、年金の額面ではなく、天引き後に実際に使える「手取りベース」の収入です。

次の章では、こうした収支構造を前提として、75歳以上世帯がどの程度の貯蓄を保有し、どのように取り崩しているのかを見ていきます。

【75歳以上 後期高齢シニア夫婦】貯蓄は安心材料になる?平均額と格差の現実

年金収入だけでは不足する生活費を補う役割を担うのが、これまでに蓄えてきた貯蓄です。総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)をもとに、その実態を確認していきましょう。

ここでは、75歳以上の後期高齢シニア世帯がどの程度の資産を保有しているのかを見ていきます。対象世帯の平均世帯主年齢は80.6歳です。

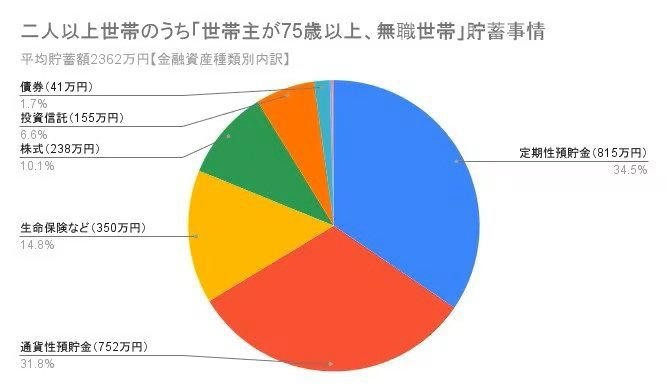

【グラフ】75歳以上「後期高齢シニア」二人以上世帯の貯蓄平均は2362万円

貯蓄:2362万円

金融機関:2357万円

・通貨性預貯金:752万円(31.8%)

・定期性預貯金:815万円(34.5%)

・生命保険など:350万円

・有価証券:440万円(18.4%)

・貸付信託・金銭信託:6万円

・株式:238万円

・債券:41万円

・投資信託:155万円

金融機関外:5万円

負債:23万円

全体を見ると、資産の約3分の2を預貯金が占めており、安全性を重視した構成になっていることが分かります。

貯蓄の額は「格差」が大きい

平均貯蓄額2362万円という数字だけを見ると、老後資金として十分に思えるかもしれません。しかし、この平均値は一部の高資産世帯によって押し上げられている側面があります。

実際には、この水準に届いていない世帯も少なくなく、貯蓄額の分布には大きな差が存在します。重要なのは平均との比較ではなく、自分の貯蓄がどれだけの期間、家計の赤字を補えるかという視点です。

老後の生活では、「いくら持っているか」よりも、「どれだけの期間を支えられるか」を具体的に見積もることが求められます。

資産寿命を延ばすために

資産構成を見ると、預貯金が全体の約66%を占める一方で、株式や投資信託などの有価証券は2割弱にとどまっています。

元本の安定性を重視した配分である一方、老後が長期化するほど新たな課題も見えてきます。

物価が上昇する局面では、預貯金は額面上は減らなくても、実質的な購買力は徐々に低下していきます。

そのため、老後資金を考える際には、「貯蓄額」だけでなく「資産寿命をどう延ばすか」という視点が欠かせません。

リスクを抑えつつ資産を分散する工夫や、自宅を活用したリバースモーゲージなども含め、資産全体でインフレに備える考え方が、老後の安定につながります。

【75歳以上 後期高齢シニア夫婦】資産は何年もつ?老後支出を踏まえた試算

これまで見てきたように、75歳以上の後期高齢シニア夫婦の家計は、平均すると毎月約2万円の赤字となっています。

この不足分は、貯蓄を取り崩すことで補われています。

月2万円の赤字は、年間では約24万円に相当します。この水準が続くと仮定した場合、平均貯蓄額2362万円は単純計算で約98年分にあたります。

しかし、この試算をそのまま当てはめるのは現実的とは言えません。

想定に含まれていない「老後特有の支出」

家計調査の支出には、次のような費用は十分に反映されていません。

・入院や手術に伴う自己負担

・介護サービスの利用料

・施設入所時の初期費用や月額費用

こうした支出が発生すると、赤字額は一時的に数万円、場合によっては十数万円規模に膨らむこともあります。

その結果、貯蓄の取り崩しペースは大きく加速することになります。

さらに、2362万円という数値はあくまで平均値です。貯蓄が平均を下回る世帯では、赤字を補える期間はより短くなります。

「平均があるから安心」とは言えない

老後の家計を考える際には、月々の収支だけでなく、貯蓄が何年分の赤字に耐えられるのかという時間軸の視点が欠かせません。

平均値を前提にした楽観的な見通しではなく、自身の家計条件に即した現実的なシミュレーションを行うことが重要です。

【75歳以上 後期高齢シニア夫婦】医療費はどこまで増える?負担割合と備え

75歳以上のすべての人が加入する後期高齢者医療制度では、前年の所得に応じて医療費の自己負担割合が決まります。

原則は1割負担ですが、医療費の増大に対応するため、2022年10月から一定以上の所得がある人は2割負担となりました。

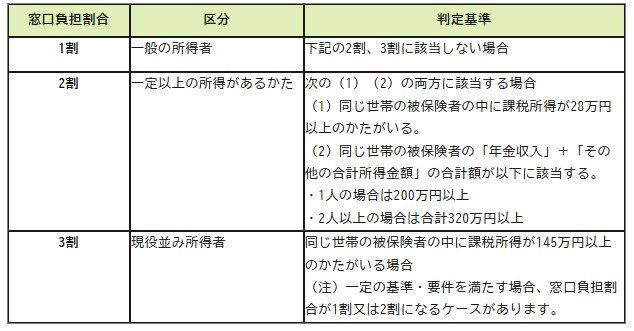

負担割合と判定基準

後期高齢者医療制度の窓口負担

・1割:現役並み所得者、2割該当者に該当しない方

・2割:一定以上の所得がある人:下記1、2の両方に該当する場合

・3割:現役並み所得者

2割負担への移行を緩和する特例措置は、2025年9月末で終了しています。今後は医療費の自己負担が増える高齢者世帯がさらに増えると見込まれます。

医療費の負担増は、貯蓄の取り崩しを早める要因の一つになります。

家計管理や老後資金の計画を立てるうえでは、自身の負担割合を定期的に確認しておくことが重要です。

まとめにかえて:老後家計の現実にどう向き合うか

後期高齢期の家計を考えるうえで重要なのは、「現在の残高」そのものではありません。その資産が、物価変動を含む環境の中で、どれだけの期間生活を支えられるのかという視点です。

多くのシニア夫婦は、預貯金を中心とした安定的な資産構成をとっています。元本が減りにくいという安心感はあるものの、物価が上昇する局面では、額面が変わらなくても実質的な購買力は徐々に低下していきます。

つまり、家計に影響を与えるのは「赤字の大きさ」だけでなく、「お金の価値の変化」でもあります。支出が徐々に増えていけば、想定よりも早いペースで貯蓄を取り崩すことになりかねません。

「人生100年時代」が現実味を帯びる中で、健康寿命と同じように意識しておきたいのが資産の持続力です。物価動向も踏まえながら、年金などの公的給付、手元資産、支出構造を一体として捉え直すことが、後期高齢期を安定して過ごすための土台となります。

参考資料

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・総務省「家計調査 家計収支編 2025年〔二人以上の世帯〕」(第3-2表)

・総務省統計局「家計調査 用語の解説」

・総務省「2020年基準 消費者物価指数 全国 2026年(令和8年)3月分及び2025年度(令和7年度)平均」

・生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

・厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

・政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

・厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

関連記事

老後の赤字は毎月3万円【65歳以上おひとりさま】”ふつうの暮らし” に生活費はどのくらいかかる?2026年度の年金は増額改定も…

厚生年金メイン「平均年収約610万円×ほぼ40年働いた人」65歳以降の年金目安はいくら?【2026年度年金改定情報】

ディズニーランドで何が起きている?オリエンタルランド株価下落の裏にある「投資家の入れ替わり」と「人口動態」【イズミダイズム】