【40歳~50歳代の平均貯蓄額】中央値もいくらかみる。現役時代から知っておきたい「リアルな老後の月の生活費」平均で赤字に

【40歳~50歳代の平均貯蓄額】中央値もいくらかみる。現役時代から知っておきたい「リアルな老後の月の生活費」平均で赤字に

40歳代・50歳代は、キャリア面での責任が重くなるとともに、収入面でも一つのピークを迎える人が多い時期です。

国税庁の「令和6年分 民間給与実態統計調査」によると、55〜59歳の平均給与は572万円(男性は735万円超)と、全世代で最も高い水準にあります。

しかし、その一方で家計を取り巻く環境は厳しさを増しています。2026年1月9日に帝国データバンクが公表した「カレーライス物価指数(※)」は、2025年11月時点で1食あたり365円に達しました。

※カレーライスを家庭で調理する際に必要な原材料や光熱費などの価格(全国平均)を基に算出し、食卓に与える物価高の影響を可視化した指数

これは1年前(320円)から14.1%の上昇であり、51カ月連続でプラスを記録しています。身近な食卓からも、かつてないスピードでインフレが進んでいることがうかがえます。

「手取りは増えているはずなのに、生活の実感が追いつかない」

こうした状況下で、最新の調査からは、働き盛り世代の家計管理が新たな局面に入っている様子も分かってきました。物価高という向かい風のなかで、40歳代・50歳代世帯の貯蓄額にはどのような変化が起きているのでしょうか。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

家庭の資産は増えている。その理由として「運用益」が上位に

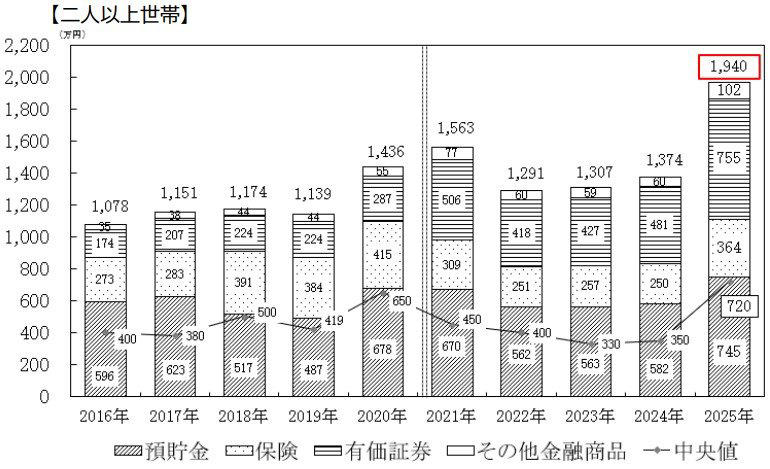

2025年12月18日にJ-FLEC(金融経済教育推進機構)が発表した「家計の金融行動に関する世論調査(2025年)」によると、二人以上世帯の金融資産額は平均1940万円、中央値は720万円となり、前年より大きく増加しました。

資産が増えた要因としては、「定例的な収入の増加」や「定例収入からの貯蓄割合の引き上げ」を上回り、「株式・債券の評価額の上昇(38.7%)」や「配当や金利による収入(35.0%)」など、運用による利益が上位に挙がっている点が特徴です。

二人以上世帯「金融資産保有額の推移」

働き盛りとされる40歳〜50歳代に注目してみても、下記のように資産運用による成果を実感している世帯が多いことがわかります。

・定例的な収入が増加したから:40歳代37.5%、50歳代26.6%

・株式、債券価格の上昇により、これらの評価額が増加したから:40歳代38.4% 50歳代34.1%

・配当や金利収入があったから:40歳代33.0% 50歳代29.5%

次に、40歳代・50歳代の貯蓄状況を見ていきましょう。

【40歳~50歳代】貯蓄額の平均・中央値はいくらか

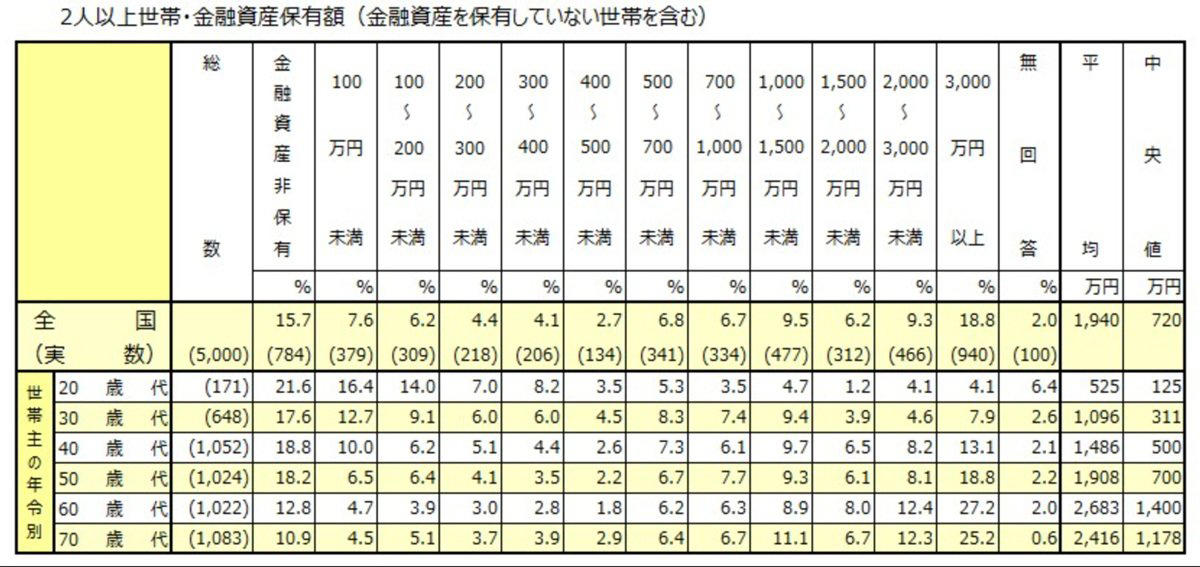

40歳代・50歳代の貯蓄状況について、J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」のデータを参考に見ていきましょう。

「40歳代・50歳代」二人以上世帯の金融資産保有額

「40歳代・二人以上世帯」の貯蓄額(平均・中央値)

・金融資産非保有:18.8%

・100万円未満:10.0%

・100~200万円未満:6.2%

・200~300万円未満:5.1%

・300~400万円未満:4.4%

・400~500万円未満:2.6%

・500~700万円未満:7.3%

・700~1000万円未満:6.1%

・1000~1500万円未満:9.7%

・1500~2000万円未満:6.5%

・2000~3000万円未満:8.2%

・3000万円以上:13.1%

・無回答:2.1%

・平均:1486万円

・中央値:500万円

「50歳代・二人以上世帯」の貯蓄額(平均・中央値)

・金融資産非保有:18.2%

・100万円未満:6.5%

・100~200万円未満:6.4%

・200~300万円未満:4.1%

・300~400万円未満:3.5%

・400~500万円未満:2.2%

・500~700万円未満:6.7%

・700~1000万円未満:7.7%

・1000~1500万円未満:9.3%

・1500~2000万円未満:6.1%

・2000~3000万円未満:8.1%

・3000万円以上:18.8%

・無回答:2.2%

・平均:1908万円

・中央値:700万円

40歳代と50歳代のいずれにおいても、貯蓄額は平均値が中央値を大きく上回る結果となっています。

具体的には、40歳代は平均1486万円に対して中央値が500万円、50歳代は平均1908万円に対して中央値が700万円となっています。

このような差が生じるのは、資産を多く保有する一部の世帯が平均値を押し上げているためです。

そのため、実際の家計状況をより実態に近い形で見るには、中央値を参考にするほうが適していると考えられます。

なかでも注目されるのは、50歳代で「金融資産をまったく持っていない」世帯が18.2%にのぼっている点です。

さらに、貯蓄額が500万円未満の世帯も40.9%あり、全体の約半数に近い割合を占めています。

こうした背景には、教育費や住宅ローンなどの支出負担が大きく、収入にゆとりを持ちにくい家庭が少なくないことがあるとみられます。

一方で、金融資産が3000万円以上の世帯も18.8%存在しており、同じ世代の中でも資産状況に大きな開きが生じていることがうかがえます。

このような実態を踏まえると、将来の生活を見据えて計画的に資産形成を進めることの重要性は、これまで以上に高まっているといえるでしょう。

老後の生活費は平均いくら?

最初に、老後の65歳以上の月の生活費をみていきましょう。

65歳以上夫婦のみ無職世帯の生活費

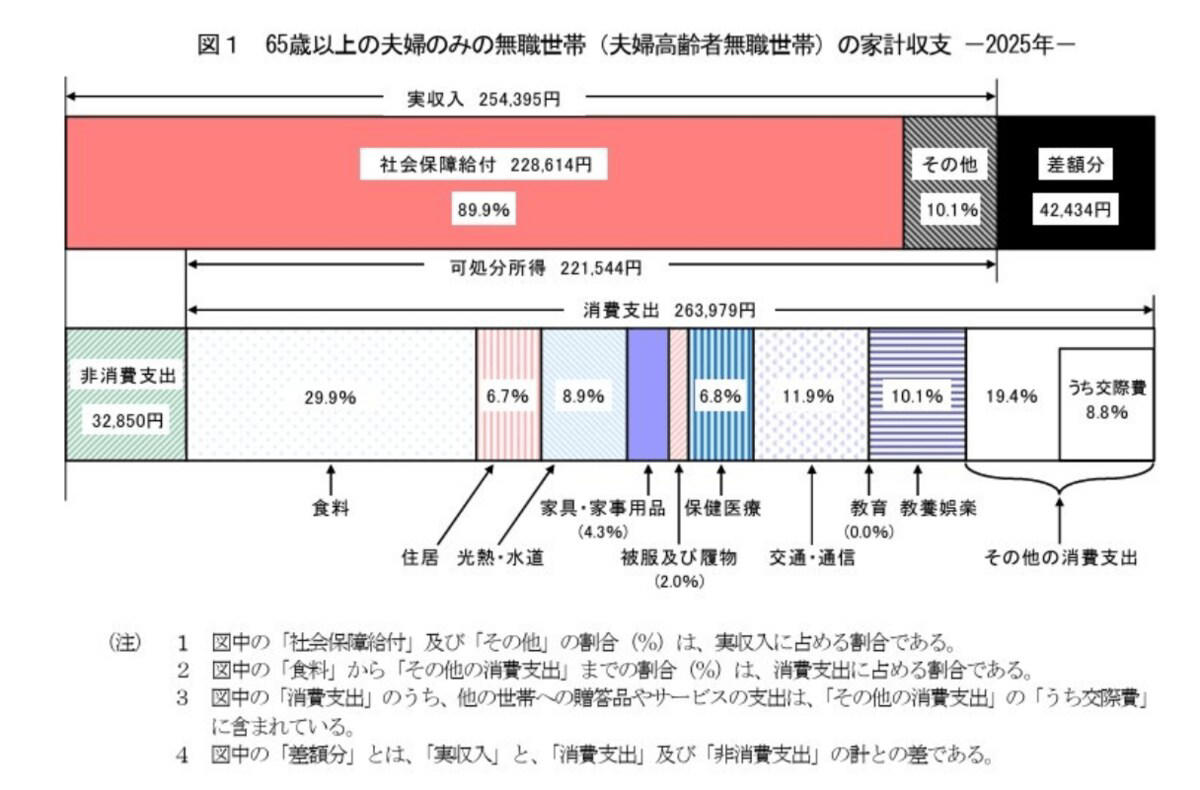

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から「65歳以上の夫婦のみの無職世帯」の家計収支を見てみましょう。

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

65歳以上の夫婦のみの無職世帯:毎月の収入

・収入合計:25万4395円

・うち社会保障給付(主に年金):22万8614円

65歳以上の夫婦のみの無職世帯:毎月の支出

・消費支出:26万3979円

・非消費支出:3万2850円

支出合計29万6829円

内訳は以下のとおりです。

・食料:78,964円

・住居:17,739円

・光熱・水道:23,540円

・家具・家事用品:11,237円

・被服及び履物:5,354円

・保健医療:17,941円

・交通・通信:31,325円

・教育:0円

・教養娯楽:26,538円

・その他の消費支出:51,341円(うち交際費:23,257円、諸雑費:22,047円など)

実収入は25万4395円(うち社会保障給付22万8614円)でしたので、毎月約4.2万円ほどの赤字です。また、上記は住居費が1万円台となっていますが、賃貸に住み続けることを想定している場合などは住居費を多めに見積もっておいたほうがいいかもしれません。

不足分は、これまでに貯めてきた資産を取り崩して補う必要があるため、現役のうちから計画的に資産形成を進めておくことの大切さがうかがえます。

まとめにかえて

40歳代・50歳代は教育費や住宅ローン、親の介護といったライフステージ特有の支出が重なる時期です。

「貯め時」「使い時」は世帯ごとに異なりますので、他の世帯を過剰に気にせず「わが家のペース」を作っていきましょう。まずは、丁寧な家計管理をおこない、お金の出入りを見える化していくことが大切です。

そのうえで、預貯金や投資を上手に組み合わせながら、お金を守り・育てていきましょう。

先取り貯金の徹底や、NISAやiDeCoといった税制優遇制度の活用など、使えるしくみを組み合わせて着実に備えていきたいものですね。

参考資料

・帝国データバンク「カレーライス物価、51カ月連続で前年から上昇 「第二次カレーショック」 2025年11月のカレーライス物価、1食あたり365円」(PR TIMES)

・金融経済教育推進機構「家計の金融行動に関する世論調査 2025年」

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・国税庁「令和6年分 民間給与実態統計調査」

関連記事

【2026年】昭和36年生まれが65歳に!「年金請求書」が届いたら絶対すべき手続きとは?出し忘れで支給停止の恐れも

65歳以上・住民税非課税世帯なら対象かも【老齢年金生活者支援給付金】のイロハを解説

【次回、2月13日の支給日】厚生年金「ひとりで30万円(月額15万円)超」をもらう人はどれほどいる?