70歳代ふたり以上世帯「貯蓄平均2416万円・中央値1178万円」が示す実態、年金収入のリアル

夫婦世帯の家計はどう変わる?日々の生活費はいくらかかる?

70歳代ふたり以上世帯「貯蓄平均2416万円・中央値1178万円」が示す実態、年金収入のリアル

2026年の日本は、世界でも類を見ない速さで高齢化が進んでいます。総務省の人口統計でもその傾向は明らかで、すでに「国民の約3人に1人が65歳以上」に迫る状況です。人生100年時代といわれる中、70歳を過ぎても20年以上の老後が続くことは珍しくありません。

こうした長い老後を支えるのは、現役時代に築いた資産と年金収入です。特に夫婦世帯では、年金を基盤にしながら貯蓄をどのように取り崩すかが家計の安定を左右します。物価上昇の影響もあり、「年金だけで足りるのか」と不安を感じる人も増えています。

そこで注目したいのが、シニア世代が実際に保有している資産額です。平均値は一見多く見えるものの、世帯間の差が大きいため、実態を把握するには中央値も含めて確認することが重要です。

本記事では、70歳代・二人以上世帯の貯蓄額について、平均と中央値の両面から整理します。あわせて夫婦世帯の年金月額も確認しながら、現在のシニア世代の家計の実態を見ていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

老後の不安はどこにあるのか お金と暮らしの現実

以下は全国の18歳から79歳を対象とした調査です。75歳を超える、超えないに関わらず多くが老後の家計に不安を抱えていることがわかります。

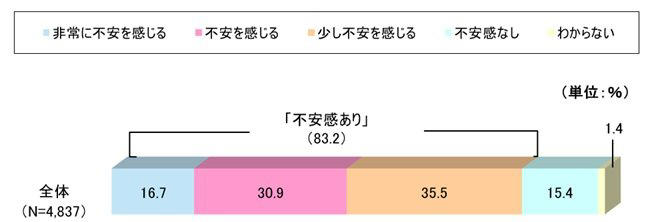

生活への不安

生命保険文化センターの「生活保障に関する調査」(2025年度)によると、自身の老後生活に「不安感がある」と回答した人は83.2%にのぼり、8割を超える人が何らかの不安を感じている結果となっています。

内訳を見ると、「非常に不安」16.7%、「不安を感じる」30.9%、「少し不安」35.5%と、不安の度合いは異なるものの幅広く分布しています。

生活への不安

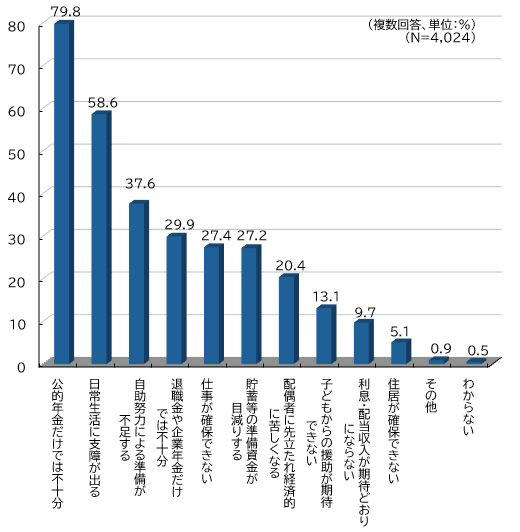

不安の具体的な内容では、「公的年金だけでは不十分」が79.8%と最も多く、「日常生活に支障が出る」(58.6%)、「自助努力による準備が不足する」(37.6%)、「退職金や企業年金だけでは足りない」(29.9%)と続きます。収入面への懸念が中心となりつつも、将来の生活全体に対する不安が広がっている様子がうかがえます。

その背景には、生活費に加えて医療費や介護費といった将来的な支出の増加があります。

平均寿命が延びる一方で健康寿命の伸びは限定的であり、年齢とともに通院や介護の必要性が高まる傾向にあります。さらに物価上昇も重なり、家計への負担は見えにくい形で増していきます。

こうした将来の見通しにくい支出が重なることで、老後資金に対する不安はより強く意識されるようになっているといえるでしょう。

70歳代・二人以上世帯の貯蓄額「平均2416万円・中央値1178万円」が示す実態

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」をもとに、70歳代の資産状況を確認してみましょう。

70歳代の二人以上世帯における金融資産保有額は、次のような分布となっています。

【貯蓄額】70歳代二人世帯の平均値と実態

※上記の貯蓄額には、生活費など普通預金における日常的な出費は含まれていません。

70歳代の二人以上世帯における貯蓄額は、平均2416万円です。しかし、貯蓄高の分布に注目してみてください。

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

70歳代の二人以上世帯では、3000万円以上の資産を持つ世帯が25.2%ある一方で、200万円未満の世帯は20.5%存在します。さらに、金融資産をまったく持たない「貯蓄ゼロ」の世帯も10.9%にのぼります。

また、貯蓄額が700万円未満の世帯は全体の45.4%を占めており、世帯ごとの資産状況には大きなばらつきがあることが読み取れます。

このような分布を踏まえると、平均2416万円という数字は、資産額の大きい世帯によって押し上げられた面があると考えられます。

実態により近い指標としては、中央値である1178万円を一つの目安として捉えるほうが現実的かもしれません。

【年金収入のリアル】70歳代は毎月いくら受け取っているのか?

老後の主な収入源となるのが公的年金です。原則として65歳から受給が始まりますが、現役時代に厚生年金へ加入していたか、あるいは国民年金のみだったかによって、受給額には大きな差が生じます。

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、平均年金月額は次の通りです。

・厚生年金(全体):15万289円(※国民年金部分を含む)

・国民年金(全体):5万9310円

ただし、これらはあくまで全年齢の受給権者を含めた平均値です。では、70歳代に限って見た場合も、同程度の年金を受け取れているのでしょうか。

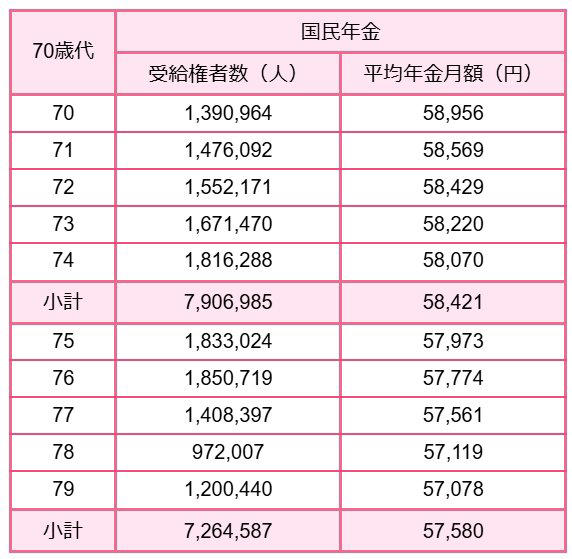

【国民年金】70歳代が受給している平均年金月額の実態

個人事業主など、厚生年金の適用を受けない働き方をしていた人の場合、老後に受け取れる年金は老齢基礎年金(国民年金)のみとなります。

国民年金は20歳以上の全国民が加入する制度ですが、実際の受給額は保険料の納付状況などによって変わります。

70歳代の国民年金受給額を確認すると、次のような水準となっています。

【国民年金】70歳代が受給している平均月額

国民年金受給者全体の平均月額は5万7584円で、70歳代の各年齢層を見ても、大きな差は見られません。

なお、2025年度の老齢基礎年金の満額は月額6万9308円です。70歳代の平均受給額は満額より約1万円低く、割合では1割以上少ない水準となっています。

【厚生年金】70歳代が受給している平均年金月額の実態

会社員や公務員として働き、厚生年金に加入していた人は老齢厚生年金を受け取ることができます。ただし、受給額は加入期間や現役時代の報酬水準によって変わるため、個人差が大きい点が特徴です。

70歳代の受給額を見てみましょう。

厚生年金受給者全体の平均は15万289円で、70歳代の平均月額は14万6228円と、ほぼ同程度の水準です。

国民年金のみの場合と比べると受給額は多いものの、この金額だけで老後生活を十分に賄えるかどうかは、世帯の支出状況によって変わってくるでしょう。

【70歳代】夫婦の家計はどう変わる?厚生年金の有無による違い

ここまで、70歳代の平均年金額を確認してきました。では、この収入だけで老後の生活は成り立つのでしょうか。

共働き世帯と片働き世帯で年金構造は異なる

老後の家計を左右する大きな要素の一つが、現役時代にどの年金制度へ加入していたかです。

先ほどのデータでも、厚生年金の平均受給額は月15万円台であるのに対し、国民年金のみの場合は月5万円台にとどまることがわかります。

この差は、個人単位よりも夫婦単位で見るとさらに大きくなります。

夫婦ともに会社員や公務員として働き厚生年金に加入していた場合、老後にはそれぞれが年金を受け取れます。一方、片働き世帯では、世帯全体の年金収入が実質的に1人分に近いケースも少なくありません。

年金が2人分か1人分かで家計の見え方は変わる

その結果、同じ70歳代の夫婦でも、共働き世帯と片働き世帯では月10万円以上の収入差が生じることがあります。

年金収入が2人分ある世帯では、生活費の多くを年金で賄える可能性が高くなり、貯蓄は医療費や介護費など将来の備えとして残しやすくなります。

一方で、年金収入が1人分に近い世帯では、生活費を年金だけで賄うことが難しく、早い段階から貯蓄を取り崩す必要が出てくることもあります。

この違いは、老後の生活水準だけでなく「どのくらい長く安心して暮らせるか」という点にも影響する重要なポイントといえるでしょう。

日々の生活費はいくらかかるのか 支出構造を確認

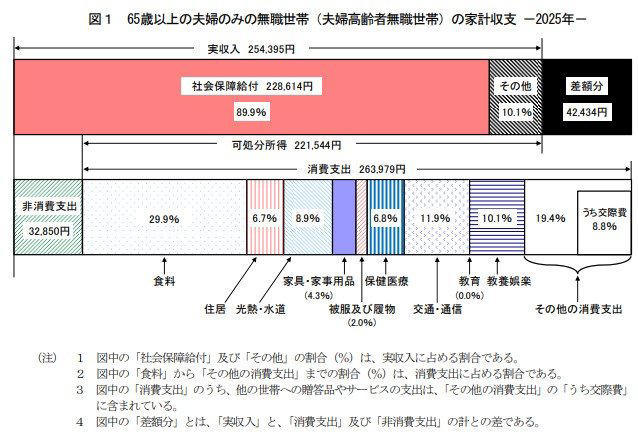

70歳代の家計を考える際には、総務省統計局「家計調査報告(家計収支編)2025年」のデータが参考になります。

なかでも、「65歳以上の夫婦のみ・無職世帯」の家計収支は、70歳代の夫婦世帯の実態に近いモデルと考えられます。

「65歳以上の夫婦のみの無職世帯」ひと月の家計収支は?

ひと月の収入・支出を比較してみましょう。

・実収入:25万4395円

・生活費(消費支出):26万3979円

・税金や社会保険料など(非消費支出):3万2850円

このモデル世帯では、月収25万4395円に対し、支出は合計29万6829円となり、毎月4万2434円の赤字が生じています

。不足分は貯蓄を取り崩して補う必要があります。

あくまで平均的な例ではありますが、物価上昇が続く現在の環境では支出を大きく抑えるのは簡単ではありません。 そのため、70歳代の生活は年金収入だけでは賄いきれず、貯蓄の取り崩しによって成り立っている世帯も少なくないと考えられます。

まとめにかえて:インフレ時代における老後資金の考え方

ここまで、70歳代の二人以上世帯の資産や収入の状況を見てきました。

「人生100年時代」と言われる現在、インフレや予期せぬ出費に備えるためには、まず自分が将来どれくらいの年金を受け取れるのかを把握することが大切です。

「ねんきんネット」などを活用して受給見込み額を確認し、想定する生活費とのギャップを早めに把握しておくことが重要でしょう。

不足が見込まれる場合には、貯蓄や資産運用などで準備を進めていくことが、老後の安心につながるといえます。

参考資料

・生命保険文化センター「生活保障に関する調査」2025(令和7)年度

・厚生労働省「健康づくりサポートネット|健康寿命」

・金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

・厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「令和7年分からの年金額等について」

・総務省統計局「家計調査報告(家計収支編)2025年(令和7年)平均結果の概要」

関連記事

75歳以上が加入する【後期高齢者医療制度】医療費の負担割合が1割・2割・3割になる所得の目安は?

40歳代・50歳代世帯の貯蓄額〈平均・中央値・世帯差〉はどれくらい?65歳以降「標準的なリタイア夫婦世帯」ふたり暮らしの生活費はひと月いくら必要なのか

ディズニーランドで何が起きている?オリエンタルランド株価下落の裏にある「投資家の入れ替わり」と「人口動態」【イズミダイズム】