厚生年金+国民年金「月額20万円(年間240万円)超」を受け取る人はどれほどいる?

「国民年金と厚生年金」の2階建て構造もおさらい!

厚生年金+国民年金「月額20万円(年間240万円)超」を受け取る人はどれほどいる?

新緑が目に鮮やかな5月を迎え、ゴールデンウィークも終わりました。日常のペースを取り戻しつつあるこの時期、連休中の出費や新年度の慌ただしさを経て、ふと「これからの家計」や「今後の資産形成」について考えを巡らせている方も多いのではないでしょうか。

将来の生活設計を考えるうえで、その中心となるのはやはり「公的年金」です。「老後2000万円問題」などが話題になる中、「自分は将来一体いくらもらえるのか」「今の働き方で老後は安心できるのか」という不安は尽きません。

特に、安定した老後生活を送るためのひとつの目安として意識されがちな「月額20万円」という金額。実際にこのラインをクリアしている受給者は、全体の中でどの程度存在するのでしょうか。

本記事では、公的年金制度の基本的な仕組みをわかりやすく解説し、「月額20万円以上」の年金を受け取っている人の割合を最新データから見ていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

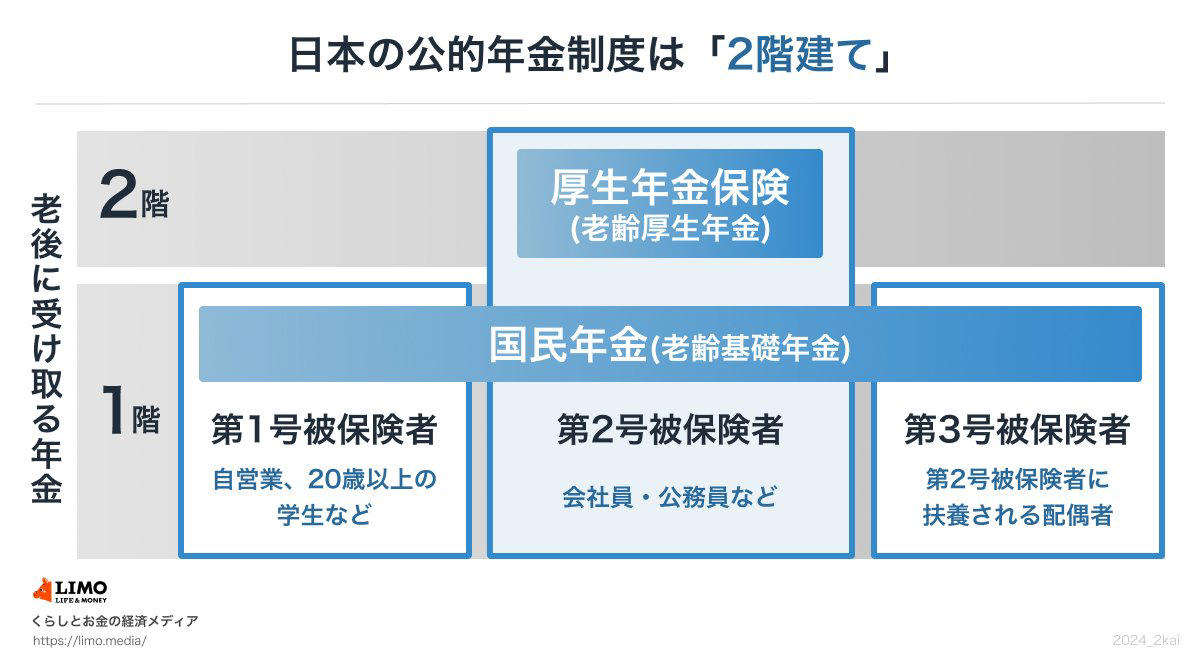

公的年金制度は「国民年金と厚生年金」の2階建て構造

日本の公的年金は、「国民年金(基礎年金)」を土台とし、その上に「厚生年金」が重なる形で成り立つ、いわゆる2階建て構造の制度です。

国民年金(1階部分)の概要をおさらい

国民年金は原則として、日本国内に居住する20歳以上60歳未満の人すべてが対象となる制度で、職業や国籍に関係なく加入します。

・年金保険料:全員一律(※1)

・老後の受給額:40年間欠かさず納付すれば満額(※2)

・被保険者:第1号~第3号に分かれる(※3)

※1 国民年金保険料の月額:2025年度 1万7万608円

※2 国民年金(老齢基礎年金)の月額:2025年度 6万9308円

※3 第1号被保険者は農業者・自営業者・学生・無職の人など、第2号被保険者は厚生年金の加入者、第3号被保険者は、第2号被保険者に扶養されている配偶者

厚生年金(2階部分)の概要をおさらい

厚生年金は、会社員や公務員に加え、特定適用事業所(※4)で働くパート・アルバイトのうち、一定の条件を満たした人が、国民年金に加えて加入する仕組みです。

・年金保険料:収入に応じて決まり(※5)、給与からの天引きで納付

・老後の受給額:加入期間や納めた保険料により個人差がある

・被保険者:第1号~第4号に分かれる(※6)

※4 1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※5 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※6 第1号は、第2号~第4号以外の、民間の事業所に使用される人、第2号は国家公務員共済組合の組合員、第3号は地方公務員共済組合の組合員、第4号は私立学校教職員共済制度の加入者

年金は原則、偶数月の15日(2・4・6・8・10・12月)に支給され、15日が土日や祝日にあたる場合は、直前の平日に前倒しされます。

支給時には、前月までの2か月分がまとめて振り込まれます。

たとえば、2月の支給では12月・1月分が支払われる仕組みです。

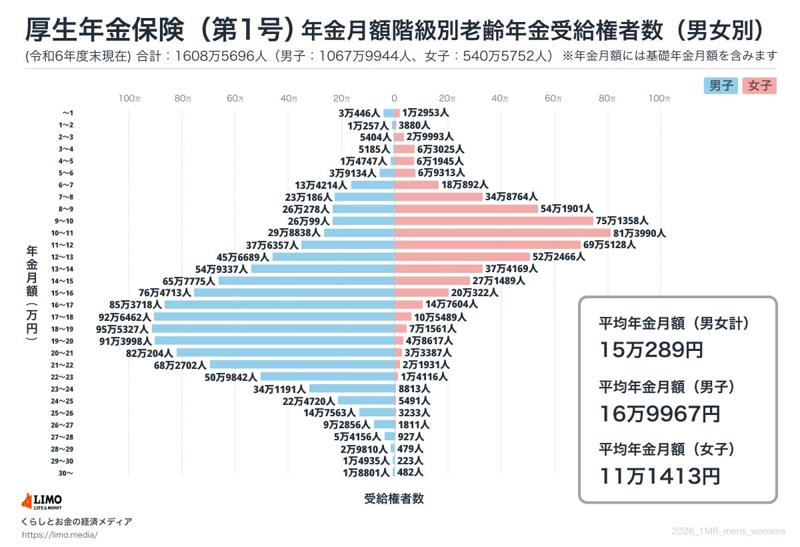

【最新データ】「厚生年金と国民年金」の平均受給額はどれくらい?

厚生年金と国民年金の平均年金月額を、厚生労働省年金局が公表している「令和6年度 厚生年金保険・国民年金事業の概況」より確認します。

国民年金(老齢基礎年金)

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

厚生年金+国民年金

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

国民年金の保険料は一律のため、老後の受給額に大きな差は生じにくく、平均的な月額は男女ともに5〜6万円台です。

満額を受け取っても、月額20万円(年間240万円)以上には届かないのが一般的です。

これに対して、国民年金に上乗せされる厚生年金は、受給額が国民年金のみより高くなる傾向があります。

厚生年金の保険料は現役時代の収入に応じて決まるため、受給額には個人差が生じやすくなっています。

厚生年金+国民年金「月額20万円(年間240万円)超」を受け取る人はどれほどいる?

実際に月額20万円以上の年金を受け取っている人はどれくらいいるのでしょうか。

厚生労働省年金局の同資料を参考に、厚生年金(国民年金部分を含む)の受給額分布を見ながら確認していきます。

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金(国民年金部分を含む)の受給額分布を見ると、全受給権者のうち月額20万円以上を受け取っているのは18.8%に過ぎません。

つまり、約8割以上の人は20万円未満の受給です。

なお、この18.8%はあくまで厚生年金の受給権者内での割合であり、国民年金のみの受給者も含めると、月額20万円以上を受け取る人の割合はさらに低くなると考えられます。

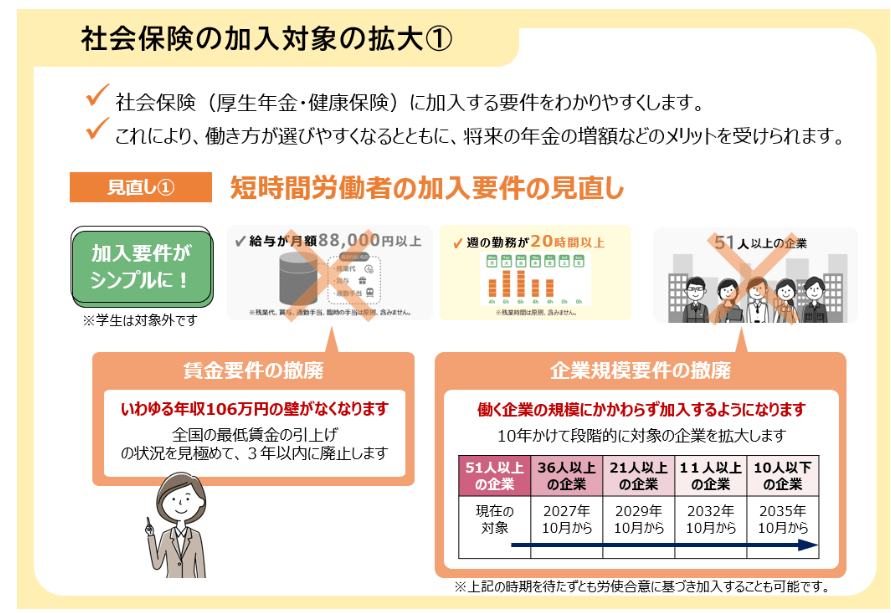

【社会保険の加入対象の拡大】短時間労働者の加入要件が見直しに

2025年6月13日に成立した「年金制度改正法」では、パートタイム労働者などの社会保険加入対象を広げる内容が盛り込まれました。

これは、一般に「106万円の壁」と呼ばれる制度の撤廃につながる重要な改正です。

出所:厚生労働省「年金制度改正法が成立しました」

2025年6月時点では、パートタイムなど短時間労働者が社会保険に加入するには、5つの条件すべてを満たす必要がありました。

・週の所定労働時間が20時間以上

・2か月を超える雇用の見込みがある

・学生ではない

・所定内賃金が月額8万8000円以上(←いわゆる「106万円の壁」に関連)

・従業員数51人以上の企業で働いている

今回の改正では、このうち「賃金の条件」と「企業規模の条件」が撤廃されます。

これにより、全国の最低賃金の状況を見ながら、いわゆる「106万円の壁」が3年以内に廃止される見込みです。

さらに、社会保険の加入対象となる企業規模も10年かけて段階的に拡大され、最終的には企業の規模にかかわらず加入できるようになります。

まとめにかえて

今回は、厚生年金のリアルな受給実態について詳しく見てきました。

老後生活の豊かさを決める重要なカギとなる厚生年金ですが、現役時代の収入や加入期間によって、将来受け取れる金額は一人ひとり大きく異なります。 そのため、「平均と比べてどうか」という比較だけでなく、「自分が希望する生活水準に対して足りるのか」という視点を持つことがとても大切です。

公的年金だけでは生活費が不足しそうな場合は、少しでも長く働き続けることや、iDeCo・新NISAといった制度を活用した自助努力を早いうちから組み合わせていく必要があります。

大型連休が明け、日常の落ち着きを取り戻しつつあるこの時期は、ご自身の家計や将来のお金について冷静に見直すのにぴったりのタイミングです。 まずは毎年誕生月に届く「ねんきん定期便」や「ねんきんネット」などでご自身の年金見込額を正しく把握し、計画的な準備をスタートさせることが、将来の安心を手にする一番の近道と言えるでしょう。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「年金制度改正法が成立しました」

・政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

関連記事

【新NISAシミュレーション】50歳〜65歳まで「毎月5万円」ひたすら積立投資を続けたらどうなる?

「65歳以上の単身世帯」ひとり暮らしのシニア、ひと月の生活費はどのくらい?年金はいくらもらえる?

【企業分析】ユニクロの原価率は「約50%」。元機関投資家が決算から読み解く、世界で勝てるアパレル企業の世界戦略