日本国債の乱、歴史的なボラティリティーにおびえる世界の債券投資家

(ブルームバーグ): かつては平穏だった日本の国債相場のボラティリティーが歴史的な上昇を見せ、世界の債券市場を揺さぶっている。海外投資家も震源地の動向をもはや見過ごせず、影響力は着実に高まっている。

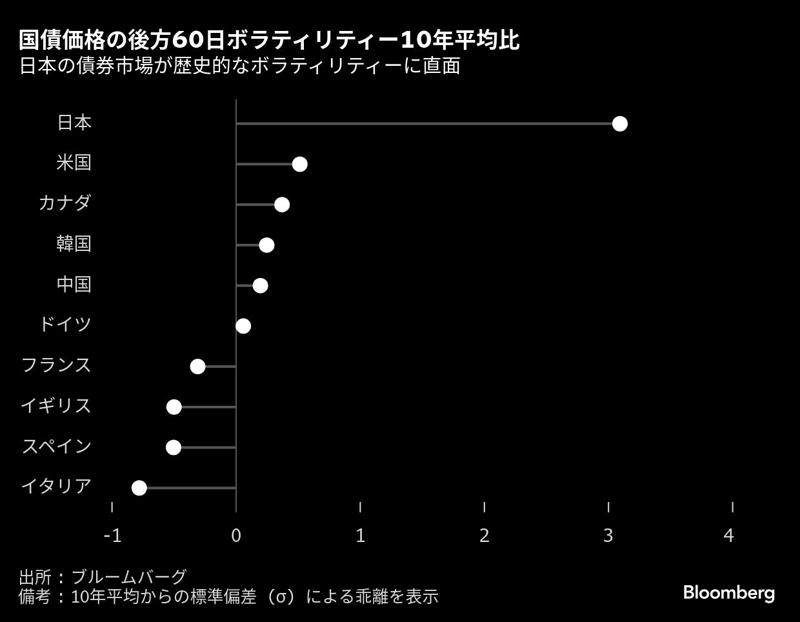

4月以降鮮明になった国内の新発20年、30年、40年など超長期国債利回りの上昇(価格は低下)は、世界的な財政赤字拡大への懸念と債券市場の混乱を増幅させた。ブルームバーグの分析によると、日本国債市場のボラティリティーは過去20年余りで最高水準に達し、米国債の円債に対する感応度も高まっている。

世界の債券は5月、米国の関税政策と政府債務の増加リスクが投資家心理を悪化させ、パフォーマンスは今年初めてマイナスとなった。特に日本は、最大保有者である日本銀行が国債買い入れを減らし、超長期ゾーンでは主要投資家の生命保険会社が慎重姿勢を維持するなど明確な買い手が不在。利回りはさらに上昇する恐れがあり、主要国で最悪水準の政府債務の負担が拡大する可能性がある。

日本国債のイールドカーブの変化に対する米国債の感応度推移 | 米国債市場にとって日本の利回り曲線の重要性が増す

インベスコのアジア太平洋フィクストインカム部門責任者、フレディ・ウォン氏は「日本国債利回りの上昇は、世界的に著しい波及効果をもたらしている」と指摘。日本の利回り上昇により、各国国債の相対的な魅力が低下し、「他の国債市場での売り圧力とボラティリティーの増加を招く」と懸念を示す。

ブルームバーグの分析では、2022年に日銀がイールドカーブコントロール(YCC、長短金利操作)政策の修正に着手して以降、米国債は日本の利回り曲線の変動に対する感応度を高めている。国内投資家が米国債の最大保有者である点と無関係ではない。

ファースト・イーグル・インベスターズのポートフォリオマネージャー、イダナ・アピオ氏は「日本国債でこれほど大きな変動が見られるのは異例だ」と強調。日本の利回り上昇がニューヨークの取引時間に米国債利回りを押し上げる場面も見られ、「グローバル債券市場全体で相関関係と波及効果が表れている」と言う。

一連の動きは過去数年間とは全く対照的だ。YCC政策の管理下にあった以前の日本国債市場は独自の領域を形成し、時には10年債が数日間も取引されないケースすらあった。結果として、低水準にとどまる日本の金利が世界的な借り入れコストのアンカー役を果たしてきたが、金融正常化を進める植田和男日銀総裁の登場を機にその構図は大きく変わりつつある。

国債価格の後方60日ボラティリティー10年平均比 | 日本の債券市場が歴史的なボラティリティーに直面

5月下旬に行われた20年債入札が不調だったことをきっかけに、日本の超長期債利回りが軒並み急上昇。数日後には米30年債利回りが1年7カ月ぶりの高水準に達し、ドイツの30年債利回りも2カ月ぶりの水準に上昇した。日本の超長期債入札は、20年に続き40年債も低調な結果に終わった。

トランプ米大統領の減税法案で米財政赤字に対する懸念が強まる中、日本の金利ボラティリティーの上昇や経済統計がインフレの粘着性を示唆したことで米連邦準備制度理事会(FRB)の利下げ観測も後退し、世界的な利回りの上昇に拍車がかかった。

30年国債利回りの推移 | 日本の20年債入札後、海外金利が高値更新

チャールズ・シュワブのチーフ債券ストラテジスト、キャシー・ジョーンズ氏は「日本は巨大な債権国であり、償還期間が長めの国債の利回りはさらに変動する可能性が高い」と予測。日本で起こっていることは「他の先進国債券にも影響を与えるだろう」とみている。

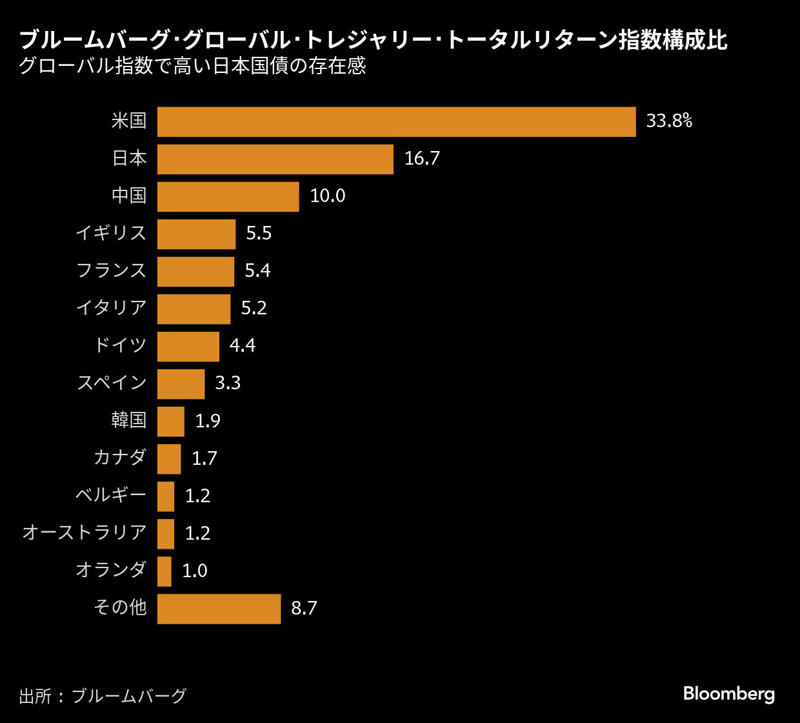

金利上昇圧力が強まる中、市場では財務省が超長期債の発行を減額し、代わりに短い年限の債券の発行を増やすのではという観測が広がっている。日本国債はブルームバーグ・グローバル・トレジャリー・トータルリターン指数で16.7%のウエートを占め、米国債に次ぐシェアだ。

ブルームバーグ・グローバル・トレジャリー・トータルリターン指数構成比 | グローバル指数で高い日本国債の存在感

TDセキュリティーズのシニア金利ストラテジスト、プラシャント・ニューナハ氏は日本国債がグローバル債券指数において大きなウエートを占めているだけに、「ファンドに影響を及ぼし、グローバル債券投資家の損失につながる可能性もある」と警戒感を隠さない。

金融政策の正常化を目指す日銀は、足元で国債買い入れの縮小を進めている。ただ、長年にわたる量的緩和策で今や日本国債全体の過半を保有するに至った日銀の政策転換を埋めるほど、民間からの買い需要は高まっていない。

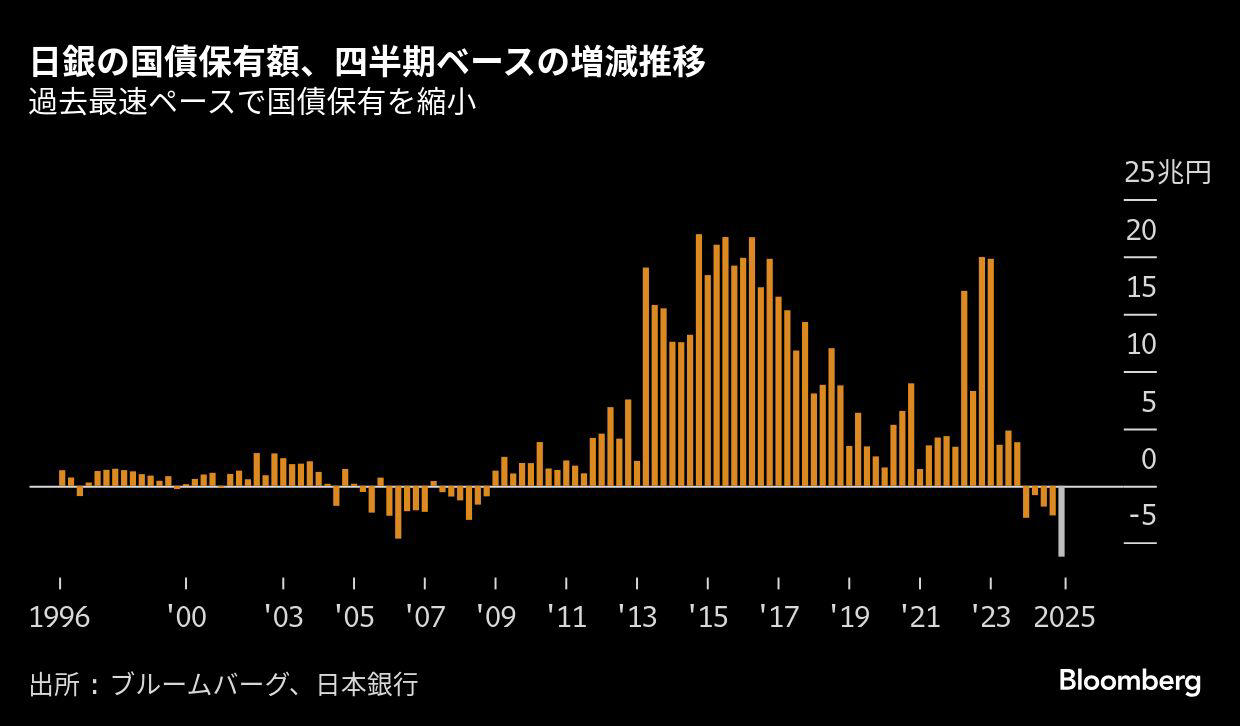

日銀の国債保有額は第1四半期(1-3月期)に6兆1800億円減少した。日銀の買い入れ縮小と保有債券の償還が重なり、四半期の減少幅としてはデータをさかのぼることができる1996年以降で最大となった。植田総裁は来年度も購入ペースの減速が続く可能性を示唆しており、ボラティリティーのさらなる上昇要因になるかもしれない。

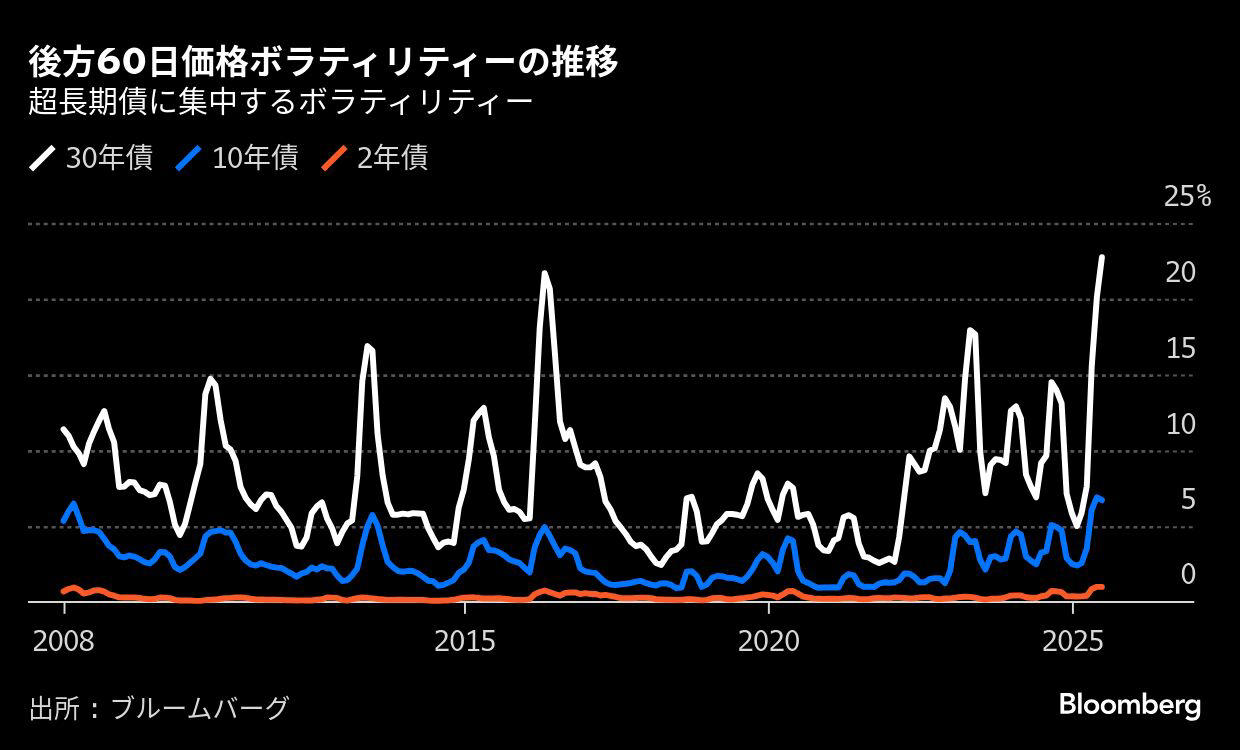

ブルームバーグの分析では、ボラティリティーの上昇は特に超長期債で顕著だ。日本政府が今月発表した「経済財政運営と改革の基本方針(骨太の方針)」の原案は、一段の金利上昇を抑制するため、国内投資家の国債保有を一層促す努力の必要性に言及した。

ヘッジファンドのブルー・エッジ・アドバイザーズでポートフォリオマネジャーを務めるカルビン・ヤオ氏は「インフレ懸念から超長期債への世界的な嫌悪感が強まる中、日本は注目を浴びており、その影響は世界中に及ぶ」と話す。

後方60日価格ボラティリティーの推移 | 超長期債に集中するボラティリティー

これに対し、超長期債を中心に一段の利回り上昇を警戒する悲観的な見方は行き過ぎで、次第に落ち着くとみる向きもある。パシフィック・インベストメント・マネジメント(PIMCO、ピムコ)は、最近の日本国債売りは構造的な需給の不均衡に起因し、政策当局は対処可能だと指摘。米ドル・ヘッジ付きの30年債利回りは7%を超すなど割安で、魅力的な投資先になり得るとしている。

ピクテ・アセット・マネジメントのチーフエコノミスト、パトリック・ツバイフェル氏は日本の債務返済能力は依然健全で、長い年限の国債金利の急上昇が「債務コストの制御不能な増加にはつながらない」との認識だ。

日銀の国債保有額、四半期ベースの増減推移 | 過去最速ペースで国債保有を縮小

とはいえ、市場関係者は今後数カ月の展望を複雑にしかねない複数のリスクには引き続き注意を払う必要がある。日銀は来年3月末までに国債の買い入れ額を6月の4兆1000億円からさらに29%程度削減する計画で、さらなるボラティリティーの上昇につながる可能性があるからだ。

グローバルには、トランプ米大統領の関税政策と減税措置が債務拡大とインフレへの警戒を高めるリスクを内包し、米関税や物価上昇への政策対応が求められる日本でも同様の懸念が生じれば、金利上昇のスパイラルに陥る恐れもある。

三菱UFJアセットマネジメントの徳岡祥一チーフファンドマネジャー兼チーフエコノミストは、「30年債利回りが3.2%でピークを付けるという根拠はない」と述べ、「インフレが定着しつつある中、利回りがさらに上昇する可能性もある」と警戒している。

More stories like this are available on bloomberg.com

©2025 Bloomberg L.P.