BYD「軽EV」参入の衝撃――絶対王者「N-BOX」は安泰か? 価格破壊を超えた戦略に日本勢は本当に対抗できるのか

年間163万台の独自規格

軽自動車は、日本独自の制度が形成した特殊な市場である。全長3.4m以下、全幅1.48m以下、排気量660cc以下という厳格な基準のもとで設計され、税制や保険料の面で優遇措置を受けられる。この制度は、戦後の「国民車構想」を出発点としている。

【画像】「えぇぇぇぇ!」 これが日産自動車の「平均年収」です! 画像で見る(計15枚)

ユーザーは

・維持費の安さ

・小回りのよさ

といった利便性を享受でき、メーカーは国内市場に特化した車両開発に注力してきた。その結果、軽自動車は常に新車販売の3~4割を占める存在となった。2024年度の軽四輪車新車販売台数は約162.7万台に達し、全体に占める比率は約36%を記録している(全国軽自動車協会連合会調べ)。

この軽自動車という枠組みは、日本市場に特化した規格であり、海外メーカーにとっては

「明確な参入障壁」

となってきた。極端に狭い寸法制限や、採算を取りにくい価格帯。そうした条件が、軽自動車をガラパゴス化した保護市場としてきた要因である。

100拠点構築で描く国内網羅網

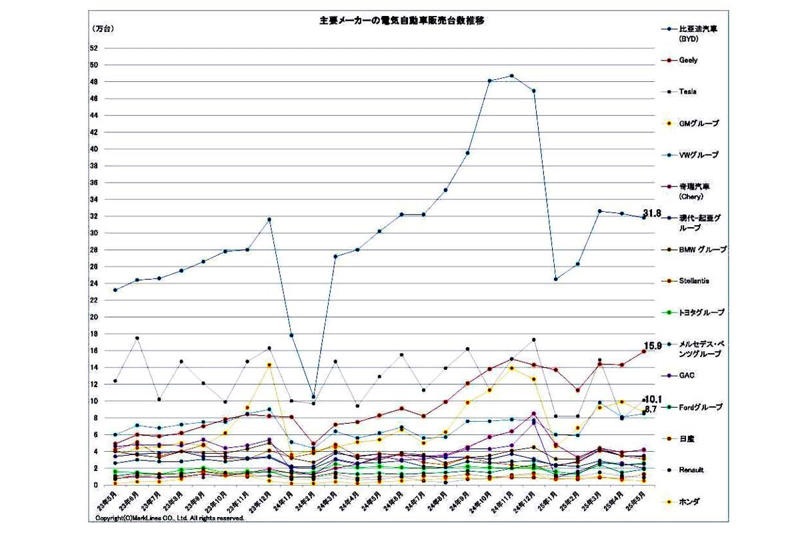

2025年6月25日発表。主要メーカーの電気自動車(BEV/PHV/FCV)販売台数推移(画像:マークラインズ)

この“鎖国市場”に対し、外資がついに本格参入を表明した。中国の電気自動車(EV)大手・比亜迪(BYD)は、2026年後半にも日本専用の軽EVを投入する計画を明らかにしている。これは軽という市場構造に対する異文化からの挑戦と見るべき動きである。

現在、日本市場ではすでに日産「サクラ」と三菱「eKクロスEV」が軽EVとして流通している。両車は共同開発モデルで、2023年には「サクラ」単体で3万4083台を販売。軽EV市場の黎明期を切り拓いた。また、2022-2023年の「日本カー・オブ・ザ・イヤー」を受賞するなど、専門家からの評価も高い。

BYDの戦略は明確だ。まず、自社製LFP(リン酸鉄リチウム)バッテリーによる高いコスト競争力。そして、垂直統合型のサプライチェーンを活用し、補助金適用後で150万円台という価格設定も視野に入れる。サクラやeKクロスEVを下回る価格帯で勝負をかける構えだ。さらに、日本国内に100の販売拠点を整備中である。価格破壊だけを狙うのではなく、

・販路

・アフターサービス

を含めた構造転換型の参入を志向している。

なぜ今、BYDは軽市場に挑むのか。それは、軽こそがEV普及の最大の突破口になると見ているからだ。車両価格の安さ、航続距離の近さ、短距離移動が中心という需要構造すべてがEVと高い親和性を持つ。そして何より、すでに国内EV市場の過半を軽EVが占めている。この事実こそが、BYDの狙いを裏付けている。

国産信仰を揺るがすEV改革

ジャパンモビリティショーに出展したスズキのロゴマーク(画像:時事)

BYDの軽EV参入によって、日本の軽市場の“地形”は確実に変わる。これまで軽自動車の開発と販売は、

・スズキ

・ダイハツ

・ホンダ

といった国内勢が担ってきた。系列ディーラーとサプライヤー網がそれを下支えし、とくにスズキとダイハツは「軽専業」として、国内需要に最適化されたコスト構造と商品力を武器としてきた。

そこにBYDが参入する。補助金を前提とした戦略的な価格設定に加え、ディーラー網の整備やアフターサービスの標準化を進めている。さらに、価格以上の品質を訴求し、顧客との新たな接点を築こうとしている。これは製品単体の競争にとどまらない。流通、制度、心理の3層にまたがる地上戦が始まったと見るべきだ。

同時に、軽市場で長らく通用してきた

「国産 = 信頼」

という前提も揺らぎ始めている。EVは内燃機関車ほど信頼性管理が複雑ではない。「BYDでも問題ない」と消費者が受け入れる環境が整えば、国内専業メーカーの優位性は大きく崩れる可能性がある。

N-BOXが築く高い壁

ダイハツ工業のロゴマーク(画像:時事)

BYDの軽EV参入に対し、日本勢はどう迎え撃つのか。

最も直接的なライバルとなるのが、日産「サクラ」と三菱「eKクロスEV」だ。先行投入されたこの2車種は、充電性能や静粛性、走行フィールで高い評価を得ている。実質200万円台前半という価格帯ながら、販売を着実に伸ばしてきた。補助金や下取り制度、信頼あるディーラー網による「三位一体戦略」が奏功しており、BYDはこの完成された土俵に割って入ることになる。

一方で、EVではないものの、軽市場全体を支配する存在がホンダ「N-BOX」である。2024年度の販売台数は21万768台を記録。登録車を含めた新車販売全体でトップとなり、軽四輪車としては10年連続の首位を達成した。ガソリン車でありながら、高い居住性と使い勝手で“絶対王者”の地位を維持している。このN-BOXの存在は、EV軽のシェア拡大における物理的・心理的な壁といえる。

スズキとダイハツの動向も見逃せない。スズキはインド市場向けEVの開発を優先しており、日本市場への本格投入は依然として見送られている。ダイハツは不正問題の影響でEV戦略が停滞しており、現在は再建を最優先にしている状況だ。両社とも軽EV分野では出遅れが目立ち、BYDの参入によって戦略の見直しを迫られる可能性が高い。

EV軽をめぐる競争は、EV同士の正面対決にとどまらない。非EVの覇者N-BOX、そして対応が遅れるスズキ・ダイハツという三層構造の中で展開されていく。

軽市場再編の潮流と展望

ホンダのロゴマーク(画像:AFP=時事)

BYDの軽市場参入は単なる企業の市場進出にとどまらず、日本特有の軽自動車成功モデルの再定義を迫る動きである。

EVシフトの加速とともに、軽自動車という枠組みが「内需専用」として存続できるのかが問われている。EVなら海外市場、とくにアジア諸国への輸出可能性が浮上する。軽規格自体は国内専用でも、プラットフォームや設計思想はグローバル化できる時代だからだ。

一方、政府の補助金政策には永続性の限界がある。制度頼みで成り立つ現状の軽EV市場が、BYDの価格攻勢に飲み込まれた際、既存勢がコスト競争に勝てるかは未知数だ。

軽市場は今、変革の入り口に立っている。N-BOXの絶対性が揺らぐのか、サクラやeKクロスEVの座が奪われるのか。そしてBYDが

「軽 = 日本専用車」

という常識を覆すのか。これは軽自動車の未来だけでなく、日本の自動車産業再編にも直結している。