若い世代に新NISAでの「国策投資」をすすめるワケ…S&P500、高配当株だけでは築けない「日本の未来」

「個人株主数」増加に大きく影響した新NISA

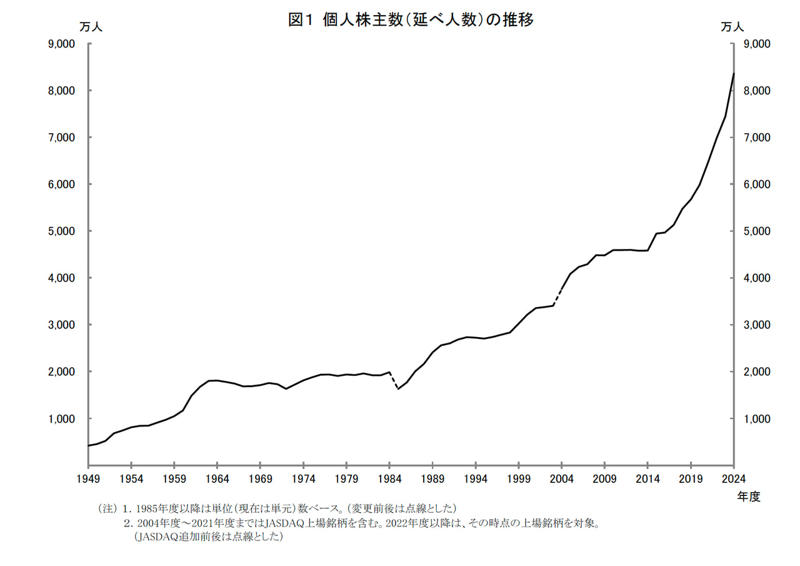

去る7月4日、東証など証券取引所から2024年度の株式分布状況調査の調査結果が発表された。それほど大きくは取り上げられなかったが、報道もされ、結果を知る読者も多いと思うが、そこで強調されたのは、個人株主数が914万人増加し、8,359万人になった事実だった。

1年で914万人、その数字に驚かれる方も多いと思うが、もちろんそれは上場各社の個人株主数の単純な合計数字であって、名寄せの数字はそれら報道記事が株主の名義書き換えを行う証券保振機構の集計数字として、株主数は1,599万人、1年での増加は74万人だった、と伝えている。

また、証券保振機構の統計データをあたれば、増加の背景として若年層の個人株主数の増加を読み取ることができ、その背景にあるものとして、2024年1月に岸田政権が標榜した「新しい資本主義」、その目玉政策であった新NISAの影響があったのだろう、と伝えている。

図1 個人株主数(延べ人数)の推移 出所:2024年度株式分布状況調査の調査結果について 東証HPより

図1は、2024年度株式分布状況調査の調査結果から抜粋した延べ人数での個人株主数の推移が示されたグラフになるが、新NISAだけでなく2014年に導入されたNISAが伸び悩んでいた個人株主数を押し上げる効果を持っていたことが、加速していくグラフから読み取れるし、最後の1年、その上昇が更に加速されている様子も理解できる。

新NISAだけの効果を測るには、新NISAが導入されて1年経ってその効果を検証するデータが日本証券業協会が6月に発刊した「新NISA白書2024年」に掲載されている。新NISAはなんといっても時限性のある施策だったNISAを恒久的な制度にし、国民が生涯を通じそれぞれの資産形成を図るための道具としたことにポイントがある。また、「貯蓄から投資」への転換を図る上で年間240万円、総額1200万円の「成長投資枠」を設け、どちらかと言えば上場株式にその資産を誘う仕掛けを構築したことに「真の政策意図」が読み取れる。

若い世代は新NISAで何に投資すべきか

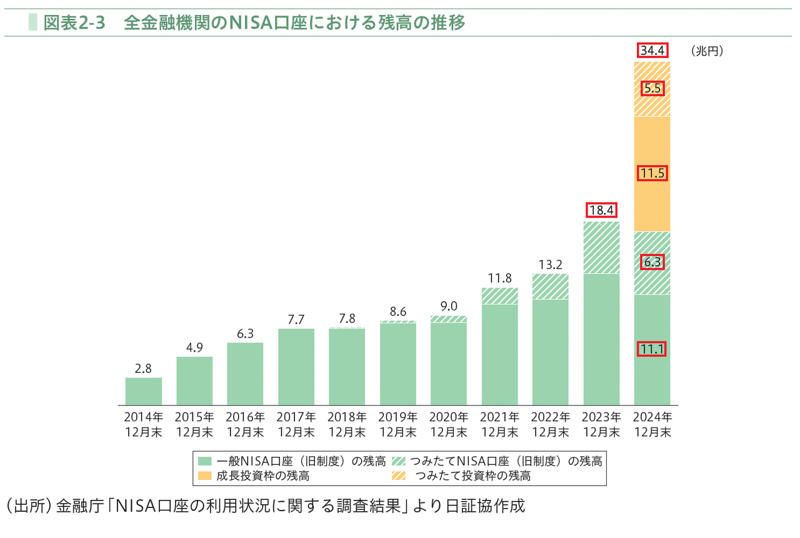

では、この1年でどれだけの資金が新NISAの成長投資枠を通じて株式市場に投じられたのか?

図2 全金融機関のNISA口座における残高の推移 出所:新NISA白書2024 日本証券業協会HPより

図2が示すものが、その回答だが、2023年12月末から2024年12月末の1年で、成長投資枠を通じて実に11兆5千億円が、市場に投じられている。それはなかなかインパクトのある数字であり、そうした数字が個人株主数の加速的な増加に繋がっていることもまた容易に理解できる話だろう。

また図3はNISA口座数の年代別分布推移になるが、確かにNISAが相対的に若い世代を直接投資にと、株式市場へと結びつける回路になっているのが、視覚的にも理解できる。

図3 NISA口座数の年代別分布 出所:新NISA白書2024 日本証券業協会HPより

さて、そのような動きのなか、本稿では若い世代に新NISAを使ってどのような銘柄に投資すべきなのか、を伝えたい。筆者は丁度昨年の7月に、若い世代が特権的に持っているものは「時間という宝石」なのであり、安定した配当や潰れないのではないかという安心感を重視した高配当の巨大企業への投資ではなく、寧ろグロース株にこそチャンスがあり、それぞれがそれぞれの価値観や未来予測を手掛かりに銘柄選定を考えるべきだ、という記事を書いた。

本稿では、よりその記事から一歩進んで、国策に沿う投資、を考えたらどうか、というアドバイスを行いたいと思う。

未来の日本をつくる「国策に沿った投資」とは

さて、国策に沿え、と言われても多くの若い世代の投資家は寧ろ眉を顰めるかもしれない。SNSで財務省批判を繰り返す言論は溢れかえり、失われた30年と言うがそれを導いたのは政治の貧困であって、自公連立政権の掲げる政策が本当に妥当性を持つのか疑わしい、それはしかしその通りかも知れない。

だからここで筆者が伝えようとする国策については、まずは現政権の施策から離れ、日本という国が、これから30年、40年先になお繁栄しているために必要な課題は何か、その課題に対処する打ち手は何か、それこそが国策なのだ、と捉えてほしい。

Photo by iStock

いや、残念ながら日本は既に成熟し、人口も減少し、1990年代あたりを真昼として既に斜陽にあり、その衰えていく国家にあって、新NISAを使って、まだこれからの国家や地域、例えばインドに投資をして、少なくとも自分個人としての財産保全を図り、自分の老後資金を確保したい、現役の30代や40代の投資家にとっては、それが本音であり、実際、新NISAがそのような海外証券投資の絶好の回路になっている、本稿で触れている日本証券業協会の「新NISA白書」を読めば、そんな傾向が顕著に顕れている。

しかし、現在30代や40代のあなたが老後を迎える40年後、もし日本が国家として本当に貧しくなっていたとすれば、どんなにあなた個人が多少の資産を蓄えていたとしても、日本に居住し続けている限りにおいて、残念ながらあなたの暮らしは貧しいものにしかならない。物質的な豊かさだけでなく、社会不安が増し、生活の質そのものが劣化しているのは明らかだろう。

また、もし子供を育ててもいるとすれば、あなたが考えるべきことは、あなた自身の老後の豊かさや幸せ・安寧だけではなく、自分の子供たちの豊かさであり、幸せであることは明白だろう。全員がそう思うかどうか、そこはそれぞれかも知れないが、子供たちの幸せが自分の幸せ以上に願うべきもの、という意見に共感していただける読者も多いと思う。

そう考えたとき、40年後の日本の豊かさを考える上で、例えばエネルギーの問題、例えば産業の基盤を成す資源の問題が、国策として重要であることは理解いただけるのではないか。短いスパンで果実を求める投資ではなく、30年、40年という長い期間に耐える投資であるならば、その投資はそうした問題に確りと向き合える筈だ。

核融合エネルギー、海底資源に目を向けよ

エネルギーについて言えば、30年、40年スパンでモノを考えた場合、そこで議論されるべきは、自然由来のエネルギー、太陽光や風力、地熱、などではなく、端的に核融合になるだろう。感情的な意味での核アレルギーを越えて、理性的に核融合について議論を深め、それを実現する力を持った科学者や技術者、またそうした発見や技術を社会実装させられる企業を我々は育てなければならない。

また、米中が睨み合うなか半導体や蓄電池など21世紀を下支えする製品に欠かせないレアアースが中国サイドの戦略物質として重要な外交カードになっているが、こうした資源もまた可能な限りの国産化を進めなければ、自立性を持った外交はありえない。しかし残念ながら地下資源についてはそう希望を持てないことは近代日本が抱えた常なるアキレス腱だった。だから資源については、循環型社会の確立というサステナビリティに溢れる視線からも都市鉱山からの回収が1つの解になるだろう。

しかし、それ以上に我々は海洋国家である固有性からも、豊富な資源を抱えるとされる海底資源に目を向けるべきだろう。つまり我々は遠い未来を夢見るとき、国をあげて海底資源の開発に取り組まなければならないという話だ。

実際そこには鉱脈がある。例えば、レアアースについて言えば、EEZ(排他的経済水域)である南鳥島沖に、推定1,600万トンとされる世界屈指の埋蔵量となるレアアース泥、またコバルトリッチクラストの存在が確認されていて、2026年1月にはJAMSTEC(海洋研究開発機構)が、メタンハイドレートの海洋産出試験などでも活躍した地球深部探査船「ちきゅう」を使った試験掘削が始める予定だ。

具体的な銘柄を紹介するのが本稿の目的ではないが、試験掘削のニュースにはレアア―ス泥の回収システムに絡む6330東洋エンジニアリングなどが敏感に反応している。

また、回収機材の開発に絡む5715古河機械金属や、日本製鉄を連想させる話にはなるが、主力事業であるニッケル銑鉄がインドネシアの中国系資本が生産を急増させ供給過多から価格低下に合い赤字に追い込まれ、社運を賭け海底資源の金属ノジュール精錬などへの業態転換を進めている5541太平洋金属、などが関連する銘柄と言える。

さて、21世紀前半、共産中国が国家主導とも言える西欧の理想から言えば異端の資本主義を成長のドライブにして台頭したことで、自生性だけを尊ぶ市場主導の経済社会から、より国家的なモノが介在する経済社会への移行が進みつつある。トランプ2.0もまたそうした動きを加速させている。

しかし、我が国の場合、膨大な資金を必要とするこうした海洋開発についても、国はその可能性を指摘し、なんとか旗を振ろうとしてはいるが、中国がそうであるほど強権的な指導は期待すべきもない。

しかし、例えば社運を賭けて海洋資源開発に関わろうとする民間企業があるならば、本来投資というものはそうした企業を後押し、成長させるための回路であるべきで、繰り返すが長期資金を投資できるのであれば、リスクを負ったとしても「自分にとって、自分の子供の未来にとって、あるべき国家の繁栄」を実現させる企図に投資家として参加する、そうしたありかたが本当は理想ではないか。

もし、あなたが日本の未来を考えるなかで、核融合や海底資源開発の技術や社会実装が必要なのだ、と考えるのであれば、その歴史に参加する回路は、あなた自身が科学者でも技術者でも、そうした開発に従事する企業の従業員ではなくても、投資という行為を通じて開かれている。

「貯蓄から投資へ」の真の目的

「貯蓄から投資へ」それは、もうずっと以前から繰り返されてきた掛け声であり、岸田政権が新NISAなどで後押ししたその方向性は正しいが、その政策の本当の目的は、貯蓄が日本の豊かさに繋がるまさに投資として国内の産業を成長させていくこと、もっと大きく言えば日本の国家課題の解消を促進する燃料として機能させること、にこそあった筈だ。それが、日本ではなく海外に流出し、海外の成長を後押しする燃料となっても、仕方がない。

躍起になって世界経済連動型の投信の品揃えを増やし、そこに資金を廻すことを考える以前に、国内の金融機関は日本の再興にこそ、その資金を還流させるべく努めるべきではないか。とすれば、やはり我々は、若い世代に国家課題への投資をこそ、このようなカタチで呼びかけるべきではないだろうか。それは終わっていく世代のためにではなく、彼ら自身の、また彼らの子供たちの未来をカタチ作る力になる筈だからだ。

「貯蓄から投資へ」しかし、本来は貯蓄とは個々の零細な資金を大きな力を持つように束ね、それを預かる金融機関が投資を行い、社会を豊かに変えていくための装置だった筈だ。それが滞ってしまったのは、地方の金融機関はそれを中央の金融機関に廻し、更に中央の金融機関が、特にバブル崩壊以降、その資金の多くを外債投資に廻したからではないか。最近の例えば農林中金の巨大な外債投資失敗の事例などは、その不毛さのまさに象徴だろう。

「貯蓄から投資へ」のスローガンから聴こえるもう1つの声は、学歴エリートの牙城であった中央の金融機関に任せるのではなく、あなた自身があなたの頭で、豊かな未来に参加すべきで、そうでないと道を誤る、という政府自身の声でもある。

最後になるが、それでは国家的な課題とは何か、参考になるものはないか、と尋ねられれば、「骨太の方針」を読むように勧めたい。そこには、羅列的に我が国の課題が全方位で記されている。しかし、と筆者は思うのだ。全方位でどうするのか、と。第二次大戦に負けた日本が、傾斜生産方式を選択したように、優先順位を決め、限られた資源を集中させなければ、この衰退を食い止められはしないのではないか、と。そこに確かに政治の貧しさを感じるのは筆者だけではないだろう。