外国人訪日客数がついに前年比割れ。外貨獲得「頭打ち」日本経済の行く先は…

訪日外国人観光客(インバウンド)数の伸びに翳(かげ)りが見え始めている。

財務省が9月8日に2025年7月の国際収支統計を公表した。

経常収支は相変わらず第一次所得収支黒字を中心に大幅な黒字が続き、1〜7月の合計は17兆2831億円(前年同期比5772億円増)。過去最大を記録した2024年の黒字額を更新する勢いだ。

※経常収支……海外とのモノやサービス、投資収益のやり取りなどの経済取引(金融資産取引を除く)で生じるお金の出入り。モノの輸出入に関する「貿易収支」、旅行や国際輸送、特許使用料に関する「サービス収支」、配当や利子のやり取りに関する「第一次所得収支」、無償資金援助や国際機関の分担金などに関する「第二次所得収支」から成る。

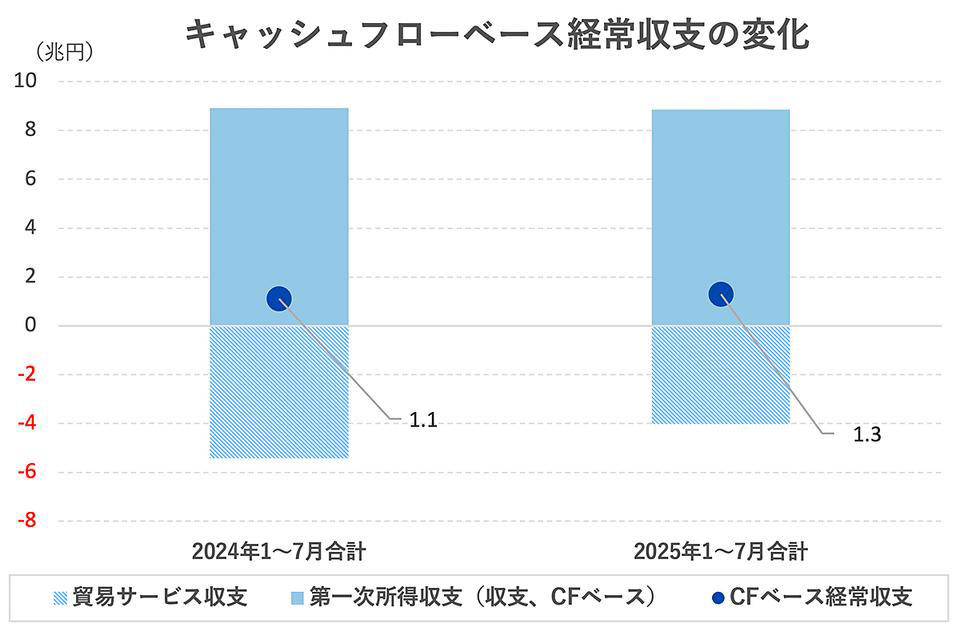

ただし、キャッシュフローベース(筆者試算)で見た1〜7月の黒字幅は1.3兆円程度で、2024年の同期間とほぼ同水準にとどまっている。統計上の黒字幅に対して、実務上のそれが相当に見劣りする状況に変化はない。【図表1】。

【図表1】キャッシュフローで見た場合の経常収支の変化(2024年1〜7月と2025年の1〜7月を比較)。

モノやサービス以外のやり取り、すなわち対外証券投資の伸び(1〜7月合計は14兆2057億円の取得超)や対外直接投資の伸び(同17兆5437億円の実行超)と併せて考えても、やはり円売り超過の構図に変化は見られない。

日米金融政策の格差が縮小しつつあるにもかかわらず、いまだに円安が解消されない要因の一部は、この円の需給構造に求めるべきなのだろう。

インバウンド「頭打ち」の可能性

円の需給の文脈で言えば、訪日外国人観光客(インバウンド)の動向変化も気がかりだ。

観光庁が公表した7月の宿泊旅行統計調査によれば、国内のホテルや旅館など宿泊施設における延べ宿泊者数は前年同月比1.4%減と、2カ月連続のマイナスを記録した。

とりわけ外国人宿泊者数は2024年以降、前年同期比プラスを維持してきたが、ここに来てついにマイナスに転じた。2024年上半期は前年同期比40%以上、下半期に入っても同20%以上の増勢が続いたが、2025年2月以降はほぼ10%台で推移。6月には5.3%まで落ち込み、7月は2.5%減と前年割れに至った。

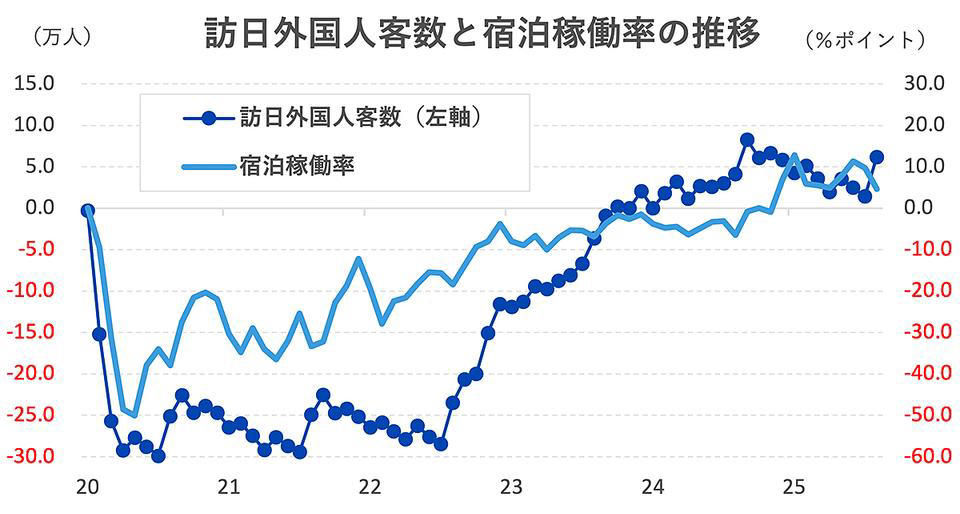

宿泊稼働率にも頭打ち感がある【図表2】。

【図表2】観光庁資料及び訪日外国人客数(紺線)と宿泊稼働率(青線)の推移。いずれも2019年の該当月と比較した増減数(率)を示した。

インバウンド需要に頭打ちが見えてくれば、旅行収支黒字は減退し、円の需給にも大きな影響を及ぼすことになる。

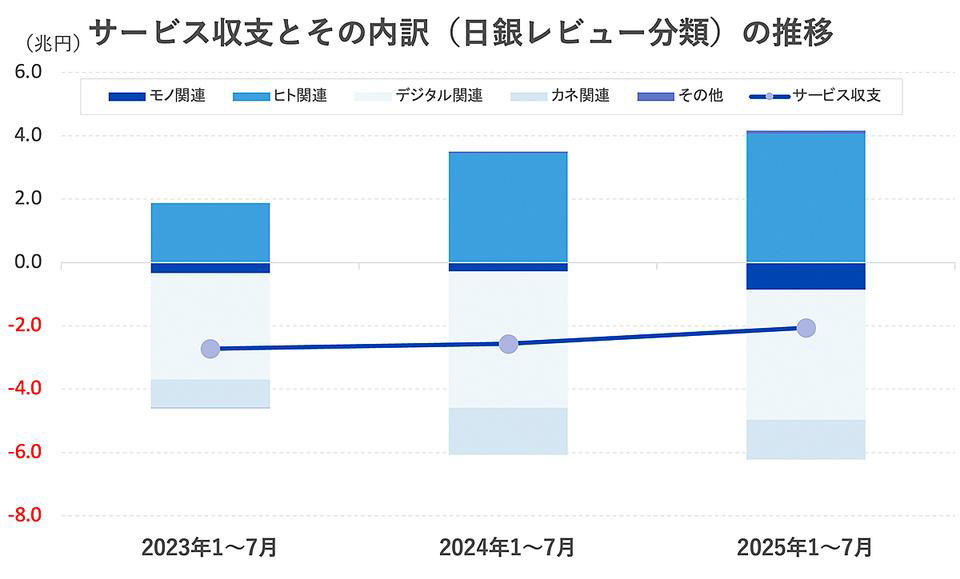

下の【図表3】を見ると分かるように、旅行収支を含むサービス収支赤字の1〜7月合計は2兆735億円で、前年同期の2兆5759億円に比べて多少改善が見られるものの、インバウンド需要による黒字(図表では「ヒト関連」)をデジタル関連赤字が相殺する図式に変化はない。

【図表3】サービス収支とその内訳の推移。内訳項目は日銀レビュー(2023年発表)で提示された分類法(モノ・ヒト・デジタル・カネ・その他)に基づく。

そうした状況下でインバウンド需要の頭打ちが確実になれば、増加の続くデジタル赤字に押し切られる形でサービス収支赤字も拡大が加速することになる。

7月の国際収支統計の段階ではその傾向は可視化されていないが、デジタル赤字が何らかの理由で縮小に向かうのでない限り、サービス収支赤字の拡大を回避するのは難しいだろう。

デジタル赤字(による円売り需要の拡大)は足元の円安要因にとどまらず、サービス収支赤字の規模感を徐々に、しかし確実に形作っていく長期的な円安要因であり、刹那的トレンドなどではない。

そして何より、デジタル赤字は為替の変動要因にとどまらず、日本経済に嵌(は)められた半永久的な足かせであることを忘れてはならない。

1月のBusiness Insider Japan寄稿で指摘したことをあらためて以下に繰り返しておきたい。

「経済活動には不可欠ながら供給元に価格決定権があるという点で、デジタル赤字は原油輸入のようなコストとしての側面から逃れられない」

為替の動向に目先の関心が集まるのは仕方がないことだが、少なくともデジタル赤字については、それが円安に関係あるかどうかという視点だけでなく、日本経済の最重要論点の一つとして議論していくべきだし、そのようなスタンスで国際収支構造の変化も見ていくべきだ。

※寄稿は個人的見解であり、所属組織とは無関係です。