ところでeMAXIS Slim、金融機関の儲けはいくらだ? インベスコ世界のベストやアライアンスDと比べたら…。

新NISAで買う投資信託「コレを買って!」をズバリ。金融機関があまり触れられたくないコストの細かい話も突く。【本記事はアエラ増刊「AERA Money 2025秋号」から抜粋しています】

* * *

長期投資では低コストのインデックス投資信託(以下、投信)。安さも大事だが、運用会社の信頼度はもっと大事だ。

20年後、30年後も余裕で運用を続けてくれるかどうか――。

最近は超低コストのインデックス投信を取り扱っていたスマホ専業証券系の運用会社が事業終了を発表し、一部の投信は償還(運用を中止)する。一部の投信は大手運用会社に引き継ぐことになったが、残念だった。

そこで、コスト面でも長く運用を続けてくれそうな安心感でも推せるインデックス投信を表にまとめた。

三菱UFJアセットの「eMAXIS Slim」、楽天投信の「楽天・プラス」(楽天証券専売)、野村アセットの「はじめてのNISA」のシリーズだ。

これら3つのシリーズならどれを選んでもいい(表の「S&P500」ではアセットマネジメントOneの「たわらノーロード」シリーズも入れた)。

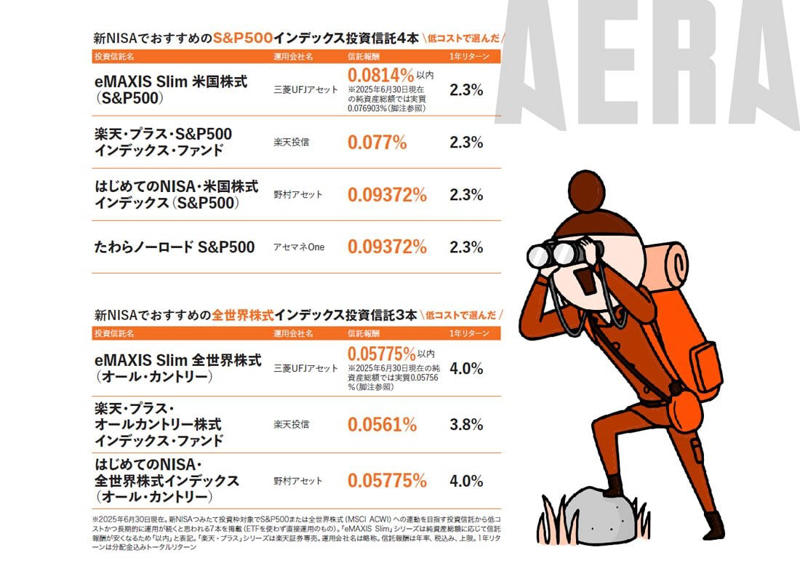

■S&P500の良投信

それぞれの長所を解説する。まずはS&P500。「eMAXIS Slim 米国株式(S&P500)」は定番だ。

多くの人が「eMAXIS Slim」シリーズの投信をつみたてている。運用は三菱UFJアセット。低コストで運用も信頼できる。

楽天証券専売の「楽天・プラス・S&P500インデックス・ファンド」は2023年10月設定と表の4本の中で最も運用歴が浅い。

でも純資産総額は6113億円(2025年7月14日現在)。楽天証券で買うと保有残高の年率0.028%の投信残高ポイントがもらえるメリットが大きい。

楽天証券の新NISAでつみたてるなら「楽天・プラス」シリーズがお得だ(もちろん信託報酬もお得)。

そして「はじめてのNISA・米国株式インデックス(S&P500)」も安い。

インデックス投信の場合、「いかに対象の指数とそっくりの値動きにするか」という点で運用会社の実力が出る。その点、野村アセットは蓄積された年金運用のノウハウもあり、安心感がある。ガリバー野村。

続いて全世界株式。代表的存在は「eMAXIS Slim 全世界株式(オール・カントリー)」だ。

全世界株式を意味する「オルカン」という愛称は三菱UFJアセットが商標登録していて、堂々と「オルカン」を名乗れるのはこの投信だけ。

「新NISA&『オルカン』投資」が『日経トレンディ』の2024年ヒット商品ベスト30」で1位を受賞し、社会現象にもなった。

「楽天・プラス・オールカントリー株式インデックス・ファンド」「はじめてのNISA・全世界株式インデックス(オール・カントリー)」もオルカン同様に安く、信頼性も申し分ない。

表には入れたものの、ここまで信託報酬0.05775%などと細かい数字に触れていないのには理由がある。

このレベルの安さになると、見た目の信託報酬が0.01%低いから、こっちのほうがいいという話にはならないのだ。

信託報酬が0.01%安くてもリターンは0.05%低いなどのケースは日常茶飯事である。

いかに正確に、指数と同じように運用してくれるか。

各社が毎月発表する「月次レポート」に、投信と対象指数それぞれの騰落率が書かれている。今後、この3シリーズは運用の実力勝負となっていくだろう。

コストに関してもう一つお伝えしたいことがある。

インデックス投信をチェックする際、交付目論見書(パンフレットのようなもの)に記載された「信託報酬」を高い低いと論じる場合が多い。

実のところ信託報酬は「最大これしか取りません」に近い数字だ。

株式市場の状況により「実際にその年いくらかかったか」は年に1回、発表される運用報告書で判明する。

運用報告書は上場企業でいえば決算書で、ごまかしがきかない。

■総経費率でコスト判明

運用報告書では「総経費率」のところも見てほしい。投信協会主導で目論見書にも直近の年度の総経費率が記載されるようになった。運用2年目以降の投信なら載っているはず。

総経費率はその年の信託報酬と保管費用、監査費用、その他費用などを合算したトータルコストだ。

eMAXIS Slim、楽天・プラス、はじめてのNISAの最新版(2024年度)が今秋に出そろうが、参考までに現時点で横並びに見られる2023年度の総経費率をのぞいてみよう。

※編集部注:2023年度は「楽天・プラス」「はじめてのNISA」が運用報告書第1期で変則決算のため、公平な比較が難しい。そのため各社のデータを本誌が日割りの年率換算で計算し直しており、運用報告書記載の総経費率とは異なることに注意

S&P500の直近1年の総経費率はeMAXIS Slimが0.10180%、楽天・プラスが0.0873%、はじめてのNISAが0.1708%。楽天・プラスのS&P500が直近1年では最安だった。

はじめてのNISAの総経費率が0.1708%だったのは、初年度で保管費用がかさんだことなどが響いた。

運用が軌道に乗る2年目以降は低下する見込みだ。

※編集部注:「はじめてのNISA」シリーズは2025年7月30日に第2期の運用報告書が発表され、「米国株式(S&P500)」の総経費率は0.11%に下がった

全世界株式の総経費率(同じく前期)はeMAXIS Slimが0.10599%、楽天・プラスが0.0932%、はじめてのNISAが0.0699%。はじめてのNISAが最安だった。

ここまで書いてきて恐縮だが、このレベルの差になると誤差だ。

全世界株式でいえば、0.05775%の信託報酬で100万円分を保有すると1年間で取られるのは577円程度。

総経費率が0.1%なら1000円。他の投信で総経費率0.09%なら900円。この程度である。

■0.1%以上なら注意

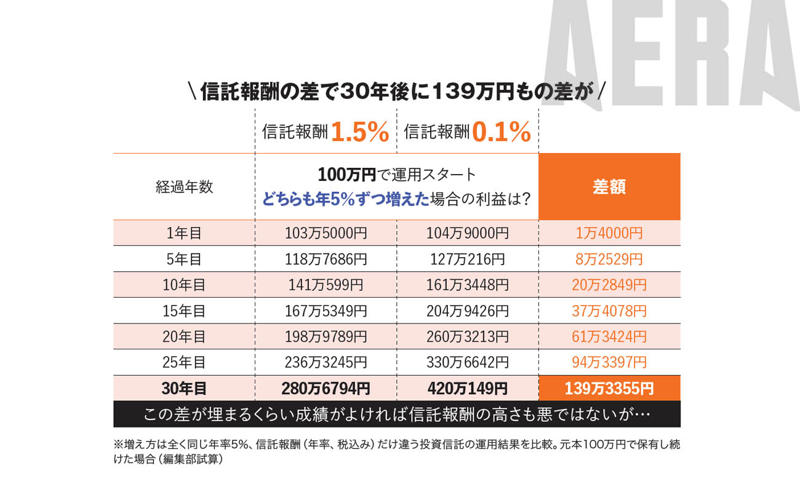

同じ指数のインデックス投信で信託報酬に0.1%以上の差があったら、ちょっぴり気にしてもいい。

毎月5万円を30年間、年利回り5%の運用成績でつみたてた場合の野村アセットマネジメントの試算を紹介する。

信託報酬0.1%の投信は30年後に4022万円。

信託報酬0.2%の投信は30年後に3952万円。

70万円の差がついた。

同じ条件で20年間だと22万円の差だった。

信託報酬0.1%と1.5%でも比較した(上の表参照)。どちらも年利回り5%で増えたとして、信託報酬が1.4%違うと、20年後に61万円以上、30年後には139万円以上も差がつく。

ここまでは投資家が取られるコストの話をしてきたが、金融機関の「取り分」についても試算した。

同じ米国株を投資対象にした投信でも、低コストのインデックス投信と高コストのアクティブ投信では金融機関の儲けに雲泥の差がある。上の表がその推計だ。

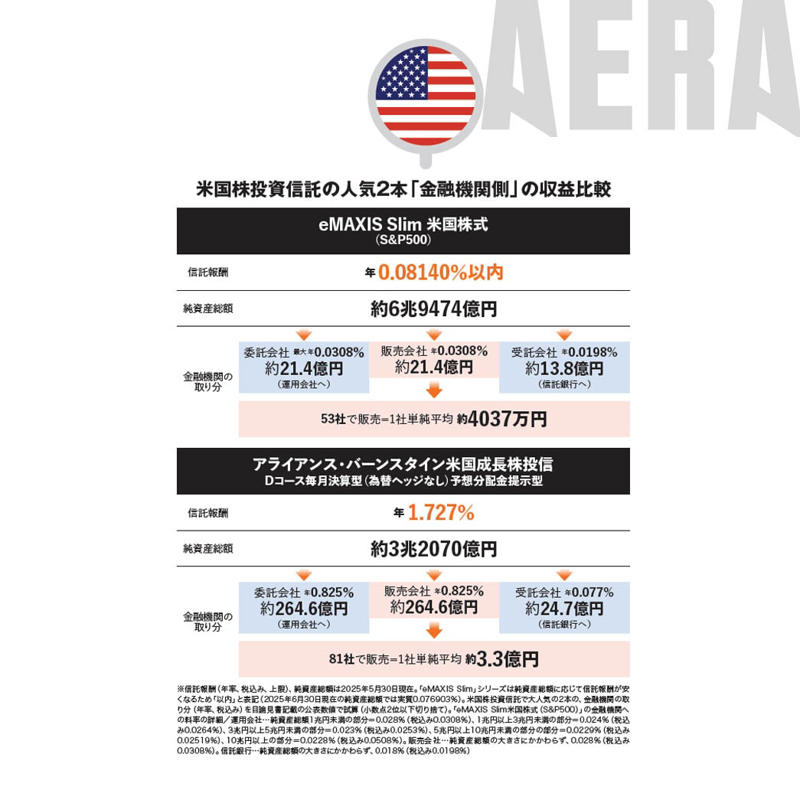

インデックス投信の代表「eMAXIS Slim 米国株式(S&P500)」の信託報酬は0.08140%(年率、税込み、上限/以下同)。このうち運用会社の料率は年間0.0308%。

2025年5月30日現在の純資産総額6.9兆円から推計すると、運用会社の取り分は21.4億円。

一方、米国株のアクティブ投信で超人気かつ好成績の「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型」(名称略/以下同)は信託報酬が1.727%。運用会社の料率は0.825%でeMAXIS Slimの約27倍。

アライアンスの純資産総額は半分以下の3.2兆円だが、運用会社の取り分は推計264.6億円。eMAXIS Slimの約12倍にもなる。

■全世界株式で比較

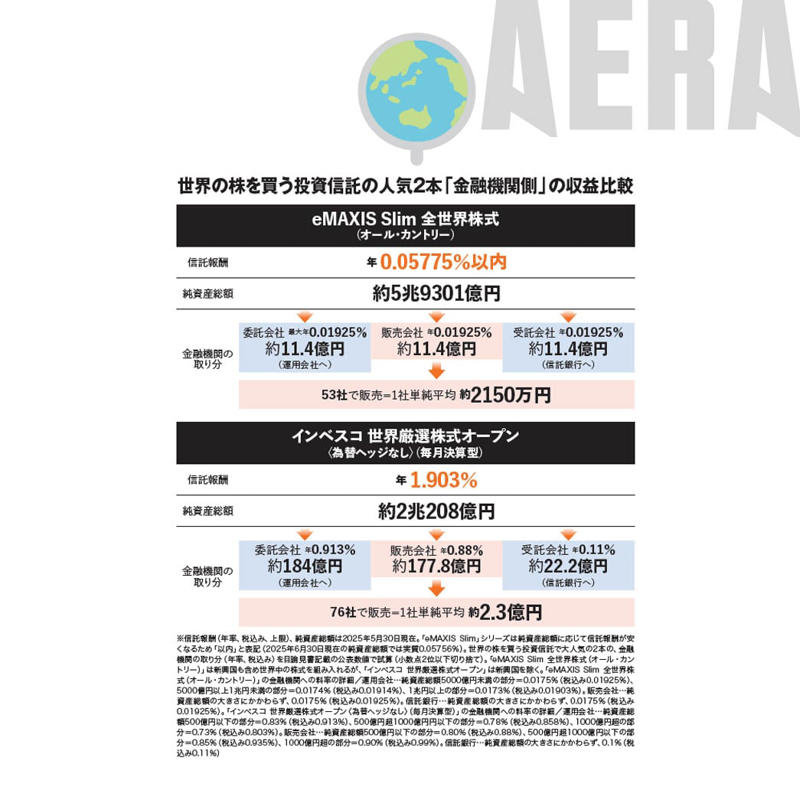

全世界株式のMSCI ACWIに連動する「eMAXIS Slim 全世界株式(オール・カントリー)」は信託報酬0.05775%。

そのため、純資産総額が5.9兆円もあるのに運用会社の取り分は推計11.4億円。

一方、アクティブ投信の「インベスコ世界厳選株式オープン」(ベンチマークはMSCIワールド)は信託報酬1.903%で純資産総額は2兆円と、これまた人気で成績も良好。

こちらの運用会社の取り分は推計184億円で、オルカンの16倍以上にもなる。

低コストのインデックス投信は、個人投資家にとっては最高にいいが、運用会社をはじめとする金融機関にとっては「全然おいしくない、儲からない商品」なのだ。

取材・文/中島晶子(AERA編集部)、安住拓哉

編集/綾小路麗香、伊藤忍

『AERA Money 2025秋号』から抜粋