カード型「電子マネー」乗り替えるべき十分な理由

筆者所有のカードタイプの電子マネー。現在のデザインとは異なる場合がある(写真:筆者撮影)

消費増税をきっかけに「キャッシュレス元年」と言われた2019年から、はや6年。今ではキャッシュレス決済の比率が42.8%(2024年)まで上昇しており、その内訳はクレジットカード82.9%、デビットカード3.1%、電子マネー4.4%、コード決済9.6%となっている(経済産業省「2024年のキャッシュレス決済」より)。

【写真あり】大手各社の電子マネー、アプリだと「使用感」はどう変わる?

この中で注目したいのが電子マネーだ。1997年に登場した「楽天Edy(当時はEdy)」をはじめ、JR東日本の「Suica」が2001年、イオンの「WAON」とセブン&アイ・ホールディングスの「nanaco」が2007年と、電子マネーには20年程度の歴史がある。

にもかかわらず、2018年に登場した「PayPay」や「d払い」といったコード決済にキャッシュレス決済比率で抜かれ、今や2倍以上の差をつけられている。

そこで今、電子マネー各社が進めているのが、コード決済との統合だ。楽天Edyは「楽天ペイ」、WAONは「AEON Pay」と統合を進め、nanacoは「PayPay」と連携。Suicaも2026年秋頃に「モバイルSuica」アプリによるコード決済サービスを計画中だ。

楽天ペイアプリに金融サービス機能を集約

まず楽天グループでは、楽天ペイアプリを楽天Edy、楽天ポイント、楽天カードといった楽天フィンテックサービスの入り口とし、各サービスの利用者を楽天経済圏(エコシステム)へと拡大させる戦略を立てている。

楽天Edyは2023年7月に楽天グループのオンライン電子マネー「楽天キャッシュ」との相互交換を実現。2024年7月には、この相互交換が楽天ペイアプリ内でも可能になった。2025年以降に予定されている、楽天Edyアプリと楽天ペイアプリとの統合が一歩進んだ格好だ。

楽天キャッシュは楽天カードや楽天銀行などからチャージして、楽天ペイのコード決済や楽天市場などでの支払いに利用できる。楽天Edyの残高を楽天キャッシュを介してコード決済にも使えるようになったことで、楽天ペイアプリ内で電子マネーとコード決済、それぞれの残高を有効に活用できるようになった。

かざすだけでスピーディーに支払える電子マネーは、コンビニや自動販売機などの普段使いに適している。一方のコード決済は、利用上限額が1回最大50万円で高額の決済が可能。片方に残高をチャージしておけば、残高を移動させてもう一方のサービスの支払いにも利用できるわけだ。

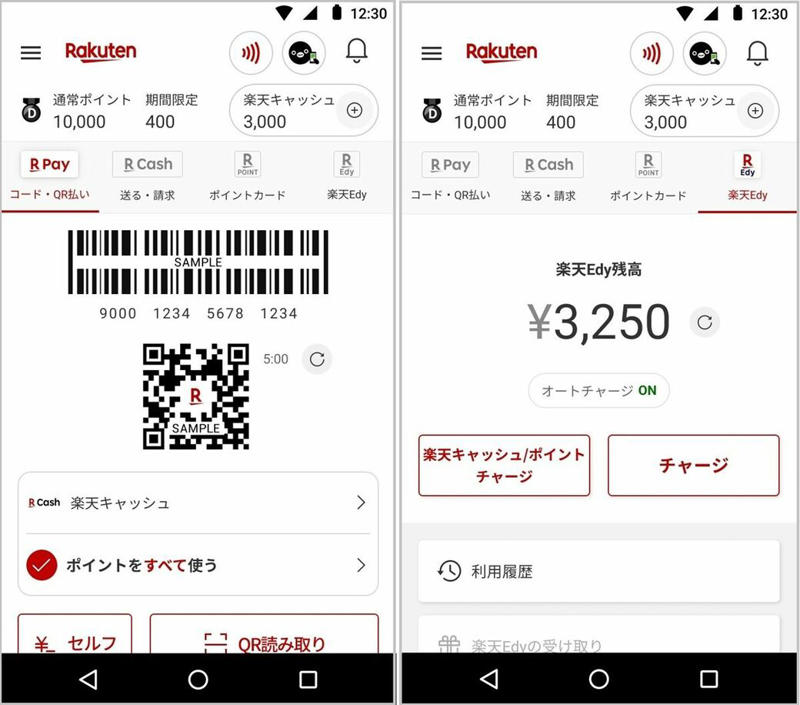

楽天ペイアプリのコード決済の楽天ペイ(左)と電子マネーの楽天Edy(画像:楽天ペイメント提供)

楽天Edyアプリ自体は2025年6月30日をもって新規ダウンロードが停止となったが、その機能は楽天ペイアプリで利用することができる。なお、現在使っている楽天Edyアプリは、iPhoneでは機種変更するまで引き続き利用可能、Android端末では機種変更の際にアプリが新しい端末に移行されるため移行後も利用できる。

楽天ペイアプリで楽天Edyを利用することで、残高や利用履歴の確認、チャージなどの機能が利用できる(OSによって異なる)。なお、Androidはスマートフォンをかざして支払えるが、iPhoneはスマホ単体では決済できず、楽天Edyカードが必要になるので注意したい。

楽天ペイアプリには楽天カードアプリの主要機能も搭載。クレカの利用明細が見られたり、支払い方式(一括、分割など)を選んだりできるようになった。今後、楽天フィンテックサービスの銀行や証券、保険といった機能も楽天ペイアプリに搭載していく計画。将来的にはAI(人工知能)との融合で、次世代アプリを目指す。

イオンはAEON PayとWAONの連係を強化

このような統合は、WAONと「AEON Pay」でも行われている。AEON Payはイオングループのトータルアプリである「iAEON(アイイオン)」に搭載されている。iAEONにはWAONも搭載されているが、2025年6月26日にAEON PayとWAONが統合したことで、AEON Payのコード払い(コード決済)とWAONタッチ(タッチ決済)の残高移行が可能になった。

AEON Pay加盟店ではコード決済、WAON加盟店ではタッチ決済と使い分ける必要はあるものの、残高を共有してどちらの加盟店でもシームレスに支払いができる。これによってAEON Payが利用できる加盟店は約430万カ所(2025年6月時点)と1.4倍に拡大した。

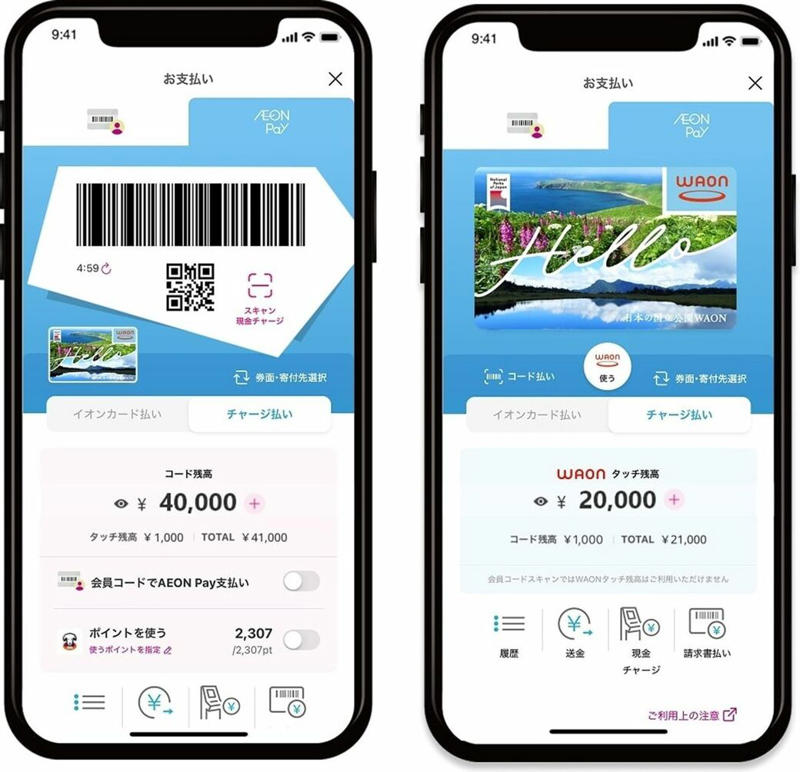

iAEONアプリのコード決済のAEON Pay(左)と電子マネーのWAON(画像:イオンフィナンシャルサービス提供)

また、買い物で支払った金額の0.1%分をイオンが自治体などに寄付をする「ご当地WAON」の機能も拡大された。これまではWAONの支払いのみだったが、AEON Payのチャージ払いでも寄付が可能になった。

寄付先は47都道府県の自治体のほか、日本の国立公園などにも広がり、これまでの総寄付額は約33億3163万円(2009年4月~2025年2月)にも及ぶ。ご当地WAONの取り組みに賛同していて決済はできるだけWAONでと考えている人も、WAONに限らず、AEON Payでも寄付ができるようになった。

一方、nanacoを運営するセブン&アイHDでは、2019年に自社のコード決済サービス「7pay(セブンペイ)」を開始したが、不正アクセスの被害などからわずか数カ月でサービスを終了。現在は「セブン-イレブン」アプリにPayPayを連携し、nanacoと共に利用できるようになっている。

セブン-イレブンでこのアプリを提示して買い物すると、セブンマイルを獲得でき、貯まったマイルはnanacoポイントやPayPayポイント、Vポイントのほか、オリジナルグッズなどと交換可能。お得なクーポンが入手でき、PayPayでも、nanacoのどちらでも決済ができる。

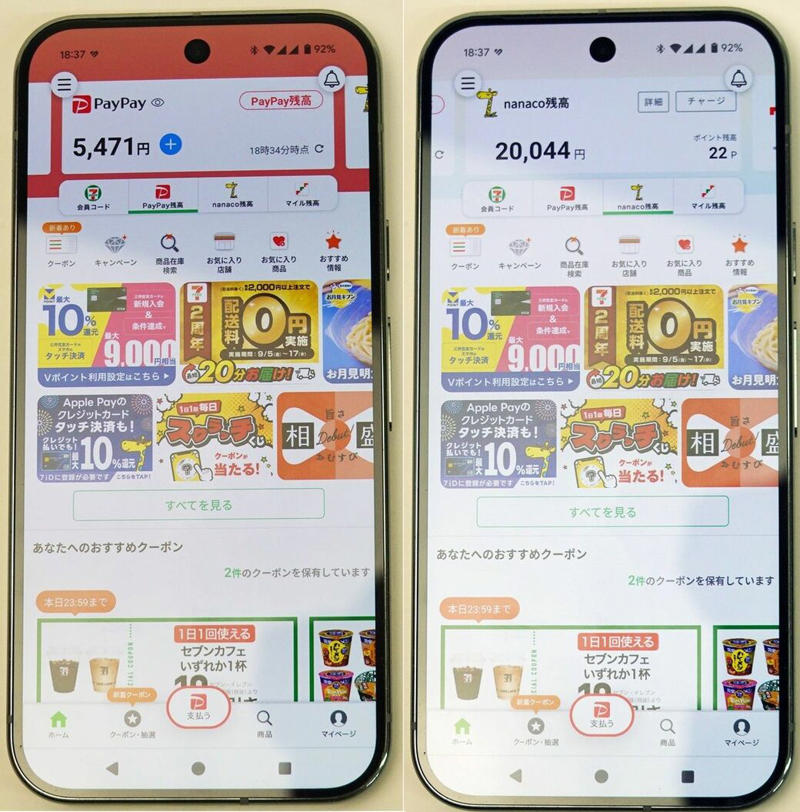

セブン-イレブンアプリのコード決済のPayPay(左)と電子マネーのnanaco(写真:筆者撮影)

JR東日本は中長期ビジネス成長戦略「Beyond the Border」において、Suicaをデジタルプラットフォームとするため、2026年秋頃に「モバイルSuica」アプリを大幅リニューアルし、コード決済を開始する予定としている。

Suicaにチャージできる上限額は2万円だが、コード決済では2万円以上の買い物にも対応する。家族や友だちと電子マネーを送ったり、受け取ったり、お得に買い物できるクーポンなど、さまざまな機能が追加される予定だ。

2028年度には「Suicaアプリ(仮称)」を新しくリリース。これまではICカードのSuicaやモバイルSuicaでチャージ残高やチケットを管理していたが、今後10年以内にセンターサーバーで管理するシステムに移行。毎月一定額を支払うことで鉄道料金やお出かけ先の提携施設で割引を受けられるサブスク商品や、タッチせずに改札を通過できる「ウォークスルー改札」の実現なども目指す。

JR東日本エリアのSuicaエリアを統合する計画もある。長野県では2025年3月15日から新たに23駅でSuicaを利用できるようになったが、仙台、新潟、盛岡、青森、秋田のSuicaエリアについても2027年春頃までに統合。例えば、常磐線の上野駅から仙台駅までを1つのSuicaで移動できるようになる。

ほかにも、Suicaアプリの中に各地域に根ざした「ご当地Suica(仮称)」をつくり、マイナンバーカードと連携させることで、地域内の商品券や給付金の受け取りができたり、行政サービスが利用できるなど、地域自治体のコンテンツやサービスを付加できる機能についても検討されている。

電子マネーがコード決済と統合するメリット

電子マネーはカードやスマホのタッチでスピーディーに決済できるのがメリット。だが、事業者側にしてみれば、コード決済のように支払いのたびにアプリを立ち上げないため、お得な情報などを案内しづらい。

それがコード決済のアプリと統合することで、情報を見てもらいやすくなる。電子マネーやコード決済でどのような買い物をしているのか、利用者の了解を取ることで両方の決済データが取得できるようになり、よりパーソナルなサービスを提案することも可能だ。

また、電子マネーとコード決済を統合することで、ブランドを強化できるのはもちろん、利用してもらうサービスの拡大も図れる。利用者にとっても、より興味のあるお得な情報が受け取れたり、決済データをまとめて確認できたりするのはメリットだろう。電子マネーもアプリ化が進む今、カードタイプの電子マネーを利用している人は、そろそろアプリに乗り替える時期なのかもしれない。