メガバンク定期の3倍…元本保証で金利1%超え! 不安定な時代に『個人向け国債』が売れているワケ

『個人向け国債』をこれから購入するなら、どのタイプを選べばよいのだろうか ?

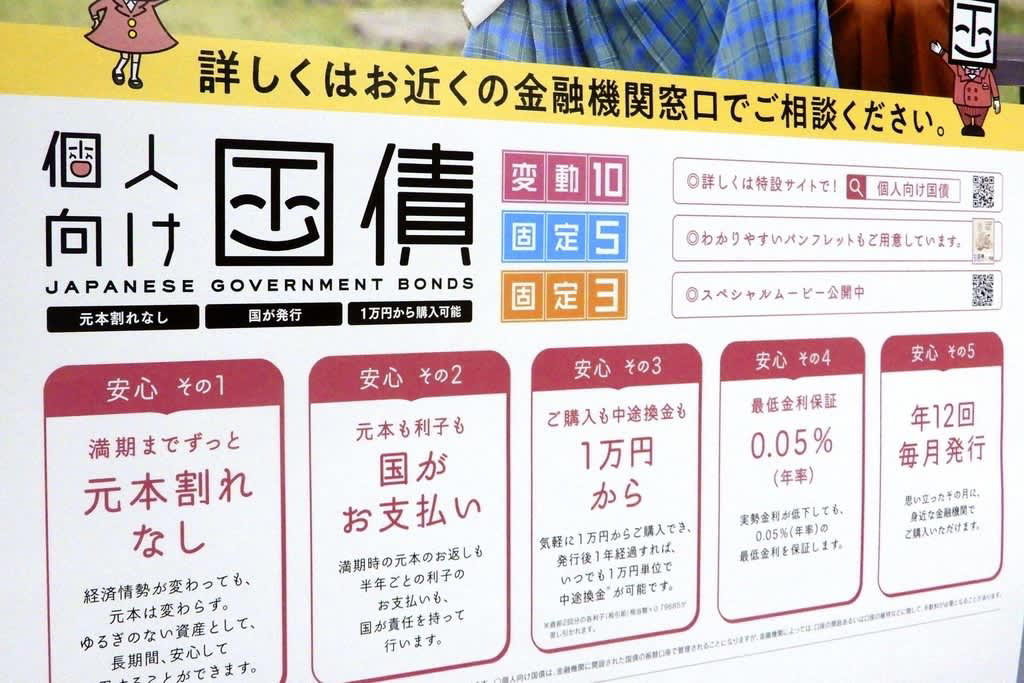

史上初 『個人向け国債』3種類が年率1%超え!

トランプ大統領の再選、高市政権の発足を受けて、国内外で経済・金融政策が大きな転換点を迎え、株式や金などの相場が乱高下している。先行き不透明な状況下で、じわじわと人気が高まっている金融商品がある。『個人向け国債』だ。

’25年11月に発行される『個人向け国債』は、3種類あるすべての金利が年率1%を超えた。これは史上初のこと。「固定5年」の金利が「変動10年」の金利を上回る逆転現象も起きている。

『個人向け国債』が人気を集める理由はどこにあるのか。これから購入するなら、どのタイプを選べばよいのだろうか。

元本保証&預貯金よりも「高金利」!

『個人向け国債』は、国(日本政府)が個人向けに発行する債券だ(※’27年以降は一定の法人なども購入可能になる見通し)。「債券」とは国や企業などが資金調達のために発行する有価証券であり、いわば借用証書のようなもの。国債の購入は、国にお金を貸すことを意味する。

購入者は、お金を貸した見返りとして半年ごとに利子を受け取り、満期になると元本が戻ってくる。国が利払いや元本の返還(償還)を保証する、非常に安全性の高い金融商品だ。

1万円から購入可能で、購入から1年経てば元本割れなく中途換金できるなど、個人が気軽に購入できる仕組みも随所に盛り込まれている。金利は年率0.05%(税引前)が最低保証され、預貯金より高金利が期待できる点も強みだ。

’25年11月に発行される『個人向け国債』は、3種類あるすべての金利が年率1%を超えた

人気の理由①:元本割れしない!「 国が元本を保証」する商品

先述した通り、国債は国が利払いと満期時の元本返還(償還)を保証する安全性の高い金融商品だ。『個人向け国債』は中途換金時の元本も保証されており、これは通常の国債にはない特徴である(その分、金利は通常の国債より低めに設定されている)。

通常の国債だと、中途換金するには市場で売却せねばならない。国債の価格は市場金利(実勢金利)の変化などに応じて変動するため、売却するタイミングによっては売却価格が購入価格を下回り、元本割れすることもある。

同じく元本保証のある「預貯金」より安全性が高いことも『個人向け国債』の強みだ。預貯金の元本を保証するのは金融機関(金融機関が破綻した場合は、預金保険機構)であり、国が元本を保証する『個人向け国債』のほうが安全性は高いといえる。

人気の理由②:預貯金よりも高金利

『個人向け国債』は預貯金より安全性が高いうえに、より高い金利が期待できる。’25年11月発行分の金利は、3種類すべてが税引前で年率1%を超え、メガバンクの定期預金金利を大きく上回る水準だ。

3種類すべてが税引前で年率1%を超え、メガバンクの定期預金金利を大きく上回る水準

人気の理由③:1万円単位で購入・中途換金できる手軽さ・柔軟性

『個人向け国債』は1万円から1万円単位で購入できる。

また、購入(発行)から1年経過すれば、いつでも1万円単位で中途換金してお金を引き出せるため、想定外のタイミングでお金が必要になっても安心だ。ただし、中途換金時には直近2回分(1年分)の受取利子相当額が差し引かれる。いつでも引き出せるとはいえペナルティはあるため、安易な中途換金は禁物だ。

『個人向け国債』は近くの証券会社、銀行、郵便局(ゆうちょ銀行)などで国債専用口座を開設すれば購入できる。主な証券会社や一部の銀行、ゆうちょ銀行などではインターネットからも購入可能だ。

元本(額面)は保証されても、「実質的なお金の価値」は保証されない点に注意!

日銀は2%の物価安定の目標を掲げている。年率2%の物価上昇(インフレ)が続いた場合、年率1%程度の『個人向け国債』で運用しても実質的なお金の価値は目減りしてしまう点に注意が必要だ。

仮に年率2%の物価上昇が続いたとすると、今100万円で買えるものは、5年後には約110.4万円になる。

一方、年率1.22%(税引後・年率0.972157%)の『個人向け国債』「固定5年」を100万円分購入した場合、5年後の元本と受取利子の合計額は約104.8万円(税引後)。預貯金で保有しているよりはまだましだが、『個人向け国債』だけではインフレに負けてしまうのだ。

インフレから資産を守るには、当面使う予定のないお金(余剰資金)は株や投資信託などのリスク資産で運用し、保有する資産全体ではインフレ率を上回る運用利回りをめざす必要がある。

『個人向け国債』はリスクを取れないおカネの運用先として活用

近い将来、使う予定があるおカネはなるべくリスクを抑えた安全資産で運用したほうがよい。『個人向け国債』はここに位置付けられる。

日々の生活費など「すぐに使うお金」や、病気や失業、災害などの不測の事態に備える「生活防衛資金」は、すぐに引き出せる預貯金で保有するのが望ましい。お金を使う目的や必要となる時期に応じて、適した場所(金融商品)にお金を置くことが大切だ。

- すぐに使うお金(生活費、生活防衛資金)→預貯金(流動性・安全性重視)

- 近い将来使う予定のあるお金→『個人向け国債』など(安全性重視)

- 当面使う予定のないお金(余剰資金)→株、投資信託など(収益性重視)

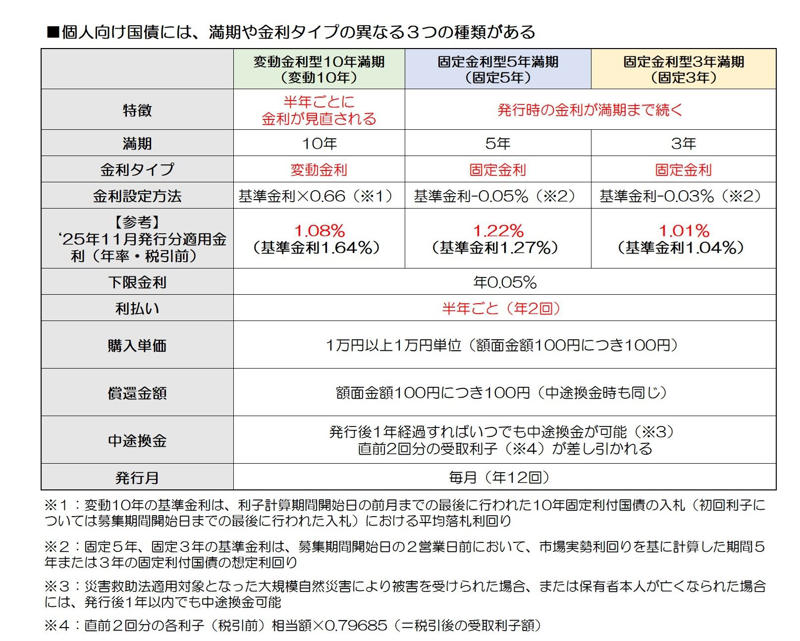

「変動10年」? それとも「固定5年」「固定3年」?

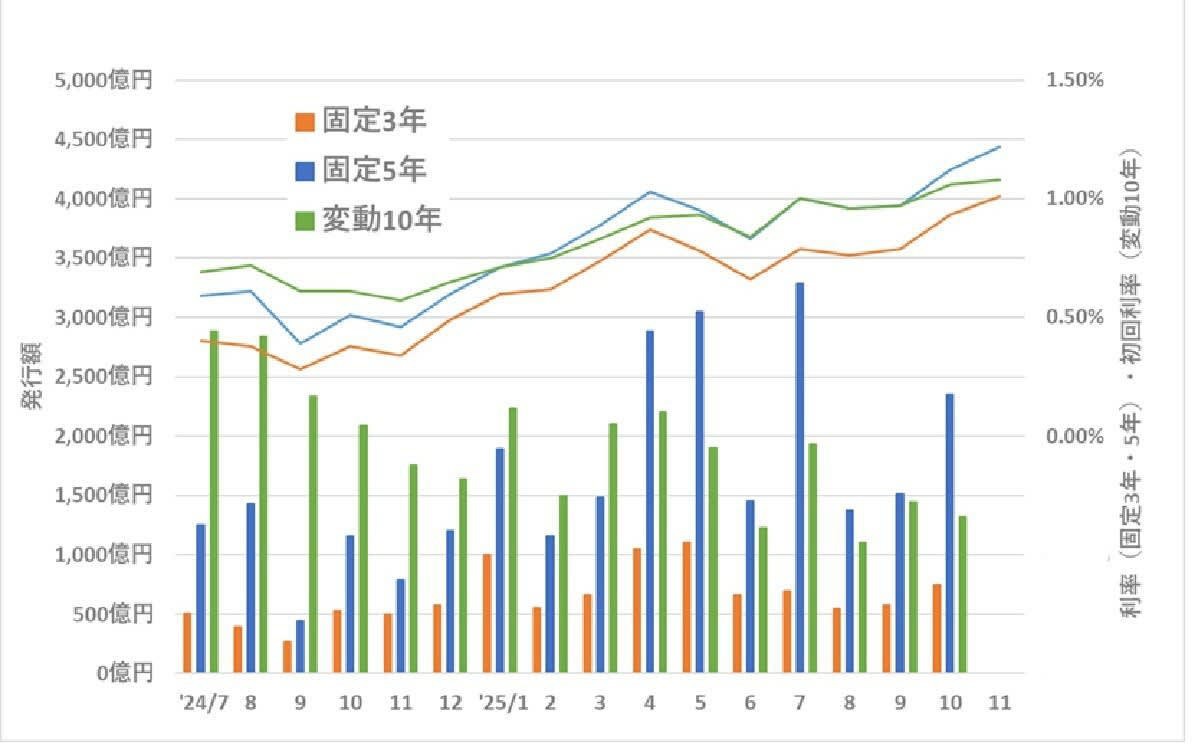

3種類ある『個人向け国債』のうち、金利が最も高く、購入後も市場金利の上昇の恩恵を受けられる「変動10年」の人気がこれまでは高かった。’25年に入ってからはその状況が一転。「変動10年」と「固定5年」で発行時の利率が逆転し、発行額でも「固定5年」が「変動10年」を上回る状況が続いている。

’25年に入ってから、変動10年と固定5年で発行時の利率が逆転し、発行額でも固定5年が変動10年を上回る状況が続いている(財務省「個人向け国債発行額の推移」をもとに筆者作成)

債券の金利は満期までの期間が長いほうが高くなるのが一般的だ。しかし、『個人向け国債』は、それぞれの基準となる金利よりも低めに利率が適用される。「変動10年」の適用利率は、基準金利(10年固定利付国債利回り)に0.66を掛けたもの。一方、「固定5年」と「固定3年」の適用利率は、基準金利(期間5年または3年の固定利付国債利回り)からそれぞれ0.05%、0.03%を引いたもの。

この計算方法では、基準金利(市場金利)が高くなると後者(固定)のほうが金利の引き下げ幅が小さくなり、適用利率は高くなりやすい。’25年11月発行分の基準金利を比較すると、「変動10年」(1.64%)のほうが「固定5年」(1.27%)よりも高い。しかし、適用利率は「固定5年」(1.22%)が「変動10年」(1.08%)を上回る。

今後も金利が上昇すると予想するのであれば、「変動10年」を選ぶのが定石だ。しかし、金利が1%を超えてくると、「固定5年」あるいは「固定3年」にも魅力が出てくる。

「変動」? それとも「固定」? 5年間の受取利子額は……

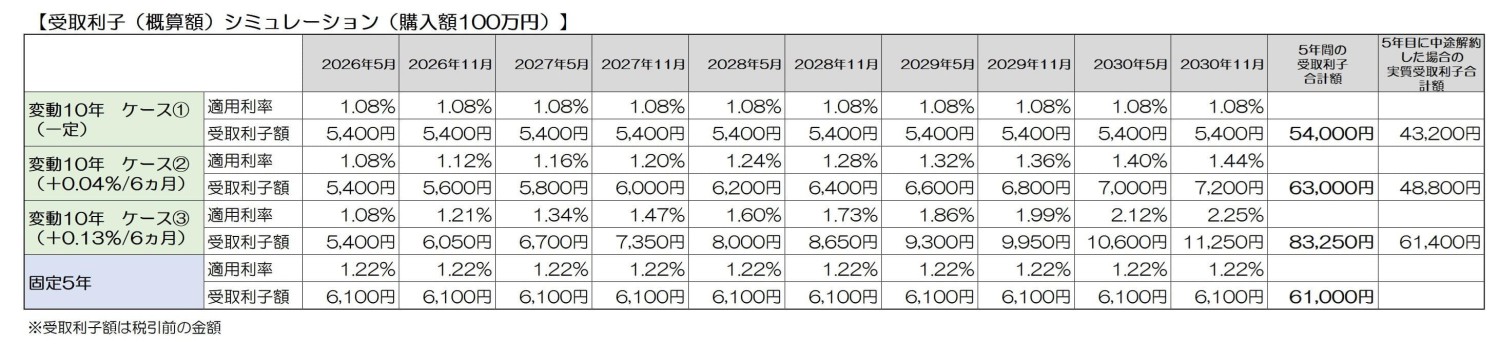

’25年11月発行の『個人向け国債』、「変動10年」(初回適用利率1.08%)と「固定5年」(同1.22%)をそれぞれ100万円購入した場合を例に、5年間の受取利子額をシミュレーションしてみよう。

「変動10年」の適用利率に変動がなかった場合(ケース①)、5年間の受取利子合計額は5万4000円(税引前)だ。このケースでは、「固定5年」の受取利子合計額6万1000円(税引前)を下回り、「固定5年」を選んだほうが有利になる。「変動10年」の適用利率が下がった場合も「固定5年」が有利だ。

次に「変動10年」の適用利率が半年ごとに0.04%上昇すると仮定した場合(ケース②)、「変動10年」の5年間の受取利子合計額は6万3000円(税引前)となる。このケースでは「変動10年」を選んだほうが有利だ。

ただし、「変動10年」を中途換金して元本も含め受け取る場合には、1年分(直近2回分)の利子相当額がペナルティとして差し引かれる。ケース②において、5年後に全額を中途換金した場合、ペナルティ分を加味した実質的な受取利子相当額は4万8800円(税引前)となり、「固定5年」の受取利子合計額を下回る。

5年後に全額を中途換金した場合、実質的な受取利子合計額が「固定5年」を上回ってくるのは、「変動10年」の適用利率が半年ごとに0.13%上昇したと仮定した場合(ケース③)だ。

将来の金利予測は難しいため悩ましいところだが、今後も金利上昇が続くと予想するのであれば、「変動10年」が候補になる。現在の金利水準を確実にキープしたい場合や、5年後あるいは3年後に使う予定のあるお金を運用する場合には、「固定5年」や「固定3年」も候補として検討するとよいだろう。

※本記事は情報提供を目的としたものであり、投資勧誘を目的とするものではありません。実際に投資を行う際は、ご自身の判断と責任で行うようお願いいたします。

取材・文:竹国弘城

ファイナンシャルプランナー/ラポール・コンサルティング・オフィス代表。名古屋大学工学部卒業後、証券会社、保険代理店での勤務を経て独立。お金に関する相談や記事の執筆・監修を通じ、お金の問題について自ら考え、行動できるようになるためのサポートを行う。1級ファイナンシャルプランニング技能士、CFP®、宅地建物取引士、サウナ・スパプロフェッショナル