コストコは「赤字覚悟」の価格でなぜ儲かるか?イオンと比べて「高収益体質」なビジネスモデルの秘密

アメリカ生まれの世界的スーパーマーケットチェーンで、日本でも多くのファンから支持されている「コストコ」。その強さの秘密は、財務諸表をひも解くと見えてくる……。長期厳選投資を専門とするファンドマネージャーで、著書に『武器としての投資』がある奥野一成氏が、コストコの高収益を支えるユニークなビジネスモデルについて解説する。

コストコの収益構造からわかること

皆さんは「コストコホールセール」に行ったことはあるでしょうか? 2025年5月現在、日本には37店舗あるということなので、今では多くの方々がコストコで買い物を楽しんでいることと思います。

昨年、沖縄にできたコストコでは駐車場渋滞が5時間に及んだとのニュースがあり、びっくりした記憶があります。このようなニュースを聞くと、「コストコはそれなりに儲かってそうだなぁ」と思うわけですが、皆さんの中で実際にコストコの財務諸表を見たことのある人はいるでしょうか?

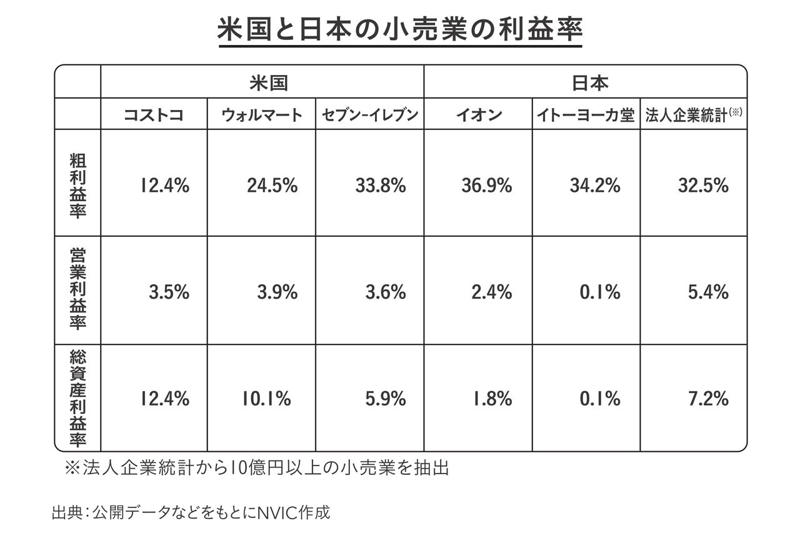

ビジネスパーソンの方は一度ぜひ小売企業の収益構造を横に並べてみてください。そうすると面白いことに気づくと思います。次の図にコストコ、世界最大の小売企業であるウォルマート、皆さんもおなじみのイオンについて、日本企業の総体としての法人企業統計からこれらの直近3年間の平均利益率をまとめてみました。

一般的にはスーパーやGMS(総合スーパー)の小売業では商品の仕入れ価格に対して30%程度の粗利益をのせて売られています(=粗利益率30%程度)。そこから販売にかかるコスト(販売管理費)を引いて営業利益を確保します(=営業利益率5%程度)。

小売業に限らずすべての企業は事業に供する資産(土地や建物等の不動産、在庫等の動産)に投資して最終利益を確保するわけですが、法人企業統計によると、一般的な小売業では、この総資産利益率が7.2%程度となります。

並べてみるとコストコの利益率の出方に違いがあることは明白です。仕入れた原材料に対する上乗せ幅(粗利益率)は、わずか13%以下であり、その結果、営業利益率は3%強と低水準にとどまっています。

にもかかわらず、事業全体の儲けを示す総資産利益率は10%以上と高収益体質であり、ウォルマートに引けをとりません。

「会費収入」が営業利益の7割を占める

なぜ、このような収益構造になっているのでしょうか? この秘密は、主たる収益源が「商品販売」ではなく「会費収入」である点にあります。

実はこの会費収入は同社の営業利益の7割を占めるのです。コストコの収益構造は年間5280円(米国では65ドル)の会費に大きく依存しているのです。

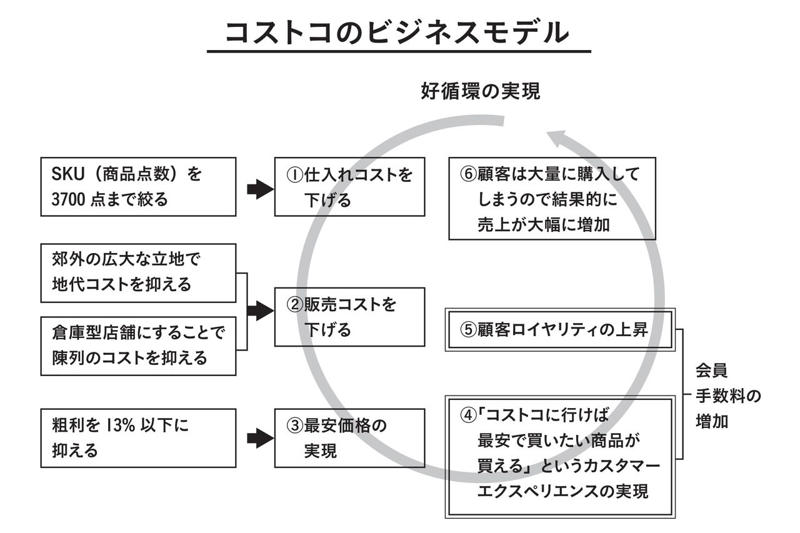

なぜ、コストコの顧客はこの安くない年会費を支払うのでしょうか? その秘密は、「コストコに行けば売れ筋商品が最も安く買える」という状態を作りだし、その信頼感を年会費として徴収する独自のビジネスモデルにあります。

上図のチャート「コストコのビジネスモデル」を使って説明します。

最も安く売るには、徹底的にコストを抑える仕組みを作る必要があります。まず、SKU(商品点数)を3700点の売れ筋商品にしぼり(通常の小売りは6万点以上)、1品目当たりで大量に仕入れることで、様々なサプライヤーからボリュームディスカウントを引き出し、仕入れコストを抑えます(チャート1)。

原価を抑えるだけでなく、販売コストについても地代コスト(郊外立地)、陳列コスト(倉庫型店舗)を構造的に下げます(チャート2)。

仕入れコストを構造的に抑えるとともに、安い原価に対してのせる上乗せ幅(粗利益率)を13%以下に抑えることで、最も安い売価を実現できるのです。

原価に対して30%の上乗せをして販売する一般的な小売業が、時折り目玉商品に対して行う「赤字覚悟」のプライスを、常に提示できる仕組みを持っているのがまさにコストコのビジネスモデルなのです(チャート3)。

コストコが顧客に提供しているものとは

消費者は「コストコに行けば、売れ筋商品を最も安い価格で買える」という買い物体験を楽しむことができ(チャート4)、ついつい多めに買ってしまいます(そういう経験をした方も多いのではないでしょうか)。

コストコの方からすれば、結果的に1品目当たりの売上高を上げることができるので、また仕入れコストを下げることができます(チャート1)。

この好循環の実現により、コストコは顧客から年間5280円(米国では65ドル)の会費を徴収することができるのです。

コストコに納入する食品メーカー、消費財メーカーは、ペプシコやP&G等、世界を席巻するような大企業が多いのですが、これらの企業から「コストコに納入しても儲からない」という嘆き節を聞かされます。

なぜなら通常の場合よりも大きなボリュームディスカウントを要求されるからです。それでもコストコと付き合わなければ「量が売れない」からボリュームディスカウントに応じざるを得ないというのが実情なのです。

見方を変えれば、これらのサプライヤーから引き出した値引きを消費者に還元する仕組みを提供しているのがコストコであると言えなくもないのです。

このような戦略により、コストコは「商品」そのものではなく、「コストコで買い物をする体験」や「最安値で購入できるという安心感」を顧客に提供しています。顧客は年会費を支払うことで、常にお得な買い物ができるという満足感を得ており、これが高い会員継続率(米国では90%以上)につながっています(チャート5)。

つまり、コストコは単なる「商品販売」ではなく、「顧客体験」と「ロイヤリティ」を提供する企業なのです。

数字の裏側にある物語を読み解く

それでは、なぜ同じようなビジネスモデルを採る新規参入者がでてこないのでしょうか?

競合他社としては、ウォルマートが展開する「サムズクラブ」がありますが、コストコは経営資源の集中度やビジネスモデルの洗練度において優位性を保っています。

先述の消費財メーカーの恨み節に集約されているのですが、コストコぐらい大量に仕入れることができるからこそ、どこよりも安く調達することができるのです(=規模の経済)。これは後発企業が一朝一夕には真似できない圧倒的な参入障壁になります。

近年では、中国市場への進出も加速しており、今後の成長が期待されています。このように、コストコは単なる小売業ではなく、独自のビジネスモデルと顧客体験を提供する企業として、持続的な企業価値の増大を実現しているのです。

以上のような「仮説構築・検証」は、決して特別な才能を持つ一部の人にしかできない高度な技術ではありません。それはむしろ、誰もが持っている「なぜ?」という素朴な疑問から常に始まります。

そしてその疑問を放置せず、数値やデータ、すなわち“定量的視点”で捉え直し、そこから浮かび上がる仮説を“定性的な直観”と結びつけることで、思考の精度が一段と高まります。この「定量と定性の往来」こそが、仮説構築の本質です。

大切なのは、身の回りの現象を当たり前と片づけず、数字の裏側にある物語を読み解こうとする姿勢です。仮説構築とは、世界に対する知的な好奇心をエンジンに動く「思考の冒険」なのです。