総合商社の序列に「異変」、勝ち抜くのはどこか

『商社 大異変』特集バナー

「期初に立てた通期計画見通しは達成できる。上振れするようにしたい」

【図解】5大商社丸わかり!

三菱商事の中西勝也社長は11月4日の決算会見でそう述べた。

三菱商事の今期純利益見通しは7000億円。ピークだった2023年度の1兆1807億円からは4割後退、前期比でも26%の減益だ。オーストラリアの原料炭炭鉱売却益やローソンの再評価益などの一過性利益が剥落し、原料炭や鉄鉱石の市況悪化も響く。

8月には前期524億円の減損を計上した国内洋上風力発電事業からの撤退を発表し、その要因として歴史的なインフレ、金利上昇、為替の激変などを挙げた。撤退劇は、事業環境がビジネスの根幹を揺るがすことを改めて印象づけた。

稼ぎ方に個性が際立つ

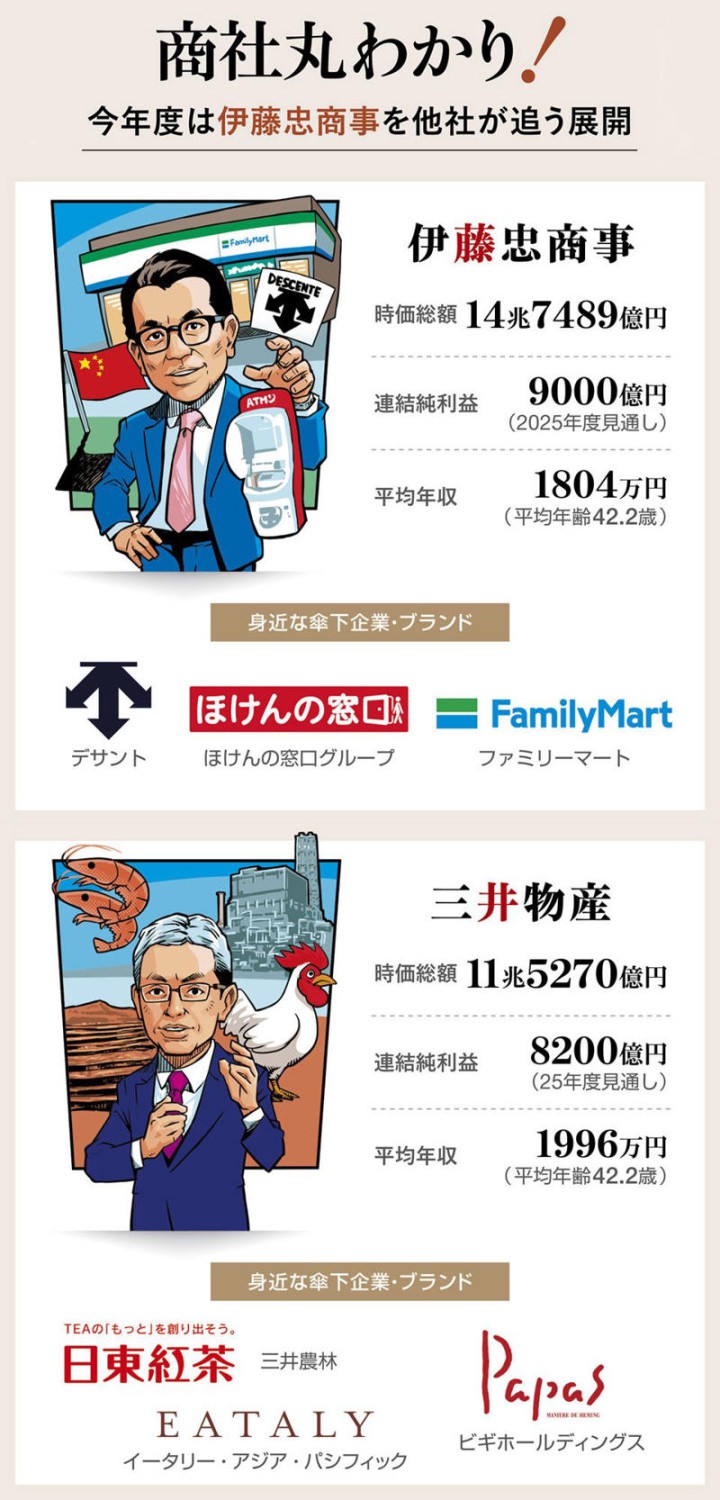

一方、伊藤忠商事はデサントやデジタル事業、ファミリーマートなどが好調で25年度純利益は9000億円と、5年ぶりの商社トップに返り咲く見通しだ。5大商社では好調な資源市況に乗って1兆円規模の純利益をたたき出した三菱商事や三井物産の快進撃にストップがかかり、非資源に強い伊藤忠など3社は今期も増益が続く。

ただ三菱、三井は資源・エネルギーへの投資を緩めない。三井物産は8000億円を投じてオーストラリアの鉄鉱石権益を取得、三菱商事はLNG(液化天然ガス)事業の拡張、米シェールガス開発企業の1兆円規模の買収を検討する。

三菱商事のLNGの持ち分生産量は24年実績で1300万トンと、英オイルメジャー・シェルの3分の1、米エクソンモービルの半分ほど。鉄鉱石では三井物産が同6200万トンで世界最大手の英豪リオティントの約5分の1と、世界でそれなりの存在感を持つ。資源系商社といわれるゆえんだ。一方、住友商事は8800億円で、システムインテグレーターのSCSKを完全子会社化すると発表し業界内外を驚かせた。

ここに来て各社は投資資金を得意分野に集中させ、稼ぎ方に個性が際立ってきている。

こうした商社の動きに目をつけたのが、米投資会社のバークシャー・ハサウェイを率いるウォーレン・バフェット氏だった。

バークシャーは19年から5大商社すべての株式を買い増ししている。今年10月、三菱商事や三井物産の保有株式比率は10%を超えた。

バフェット氏の投資姿勢に詳しい楽天証券の窪田真之チーフ・ストラテジストは、「5社には特色があり、それぞれの目利き力を発揮して、ダメなら撤退するプロセスを踏んでいる。その巧拙が株価のバリュエーションに出ているが、安いなりのよさもある。自分がファンドマネジャーだった頃も、考えに考え抜いた末、5社全部に投資した。バフェット氏も同様に考えたと思う」と話す。

市場からは低評価

だが、そもそも数ある世界の企業の中で、バフェット氏はなぜ、総合商社に注目するのだろうか。

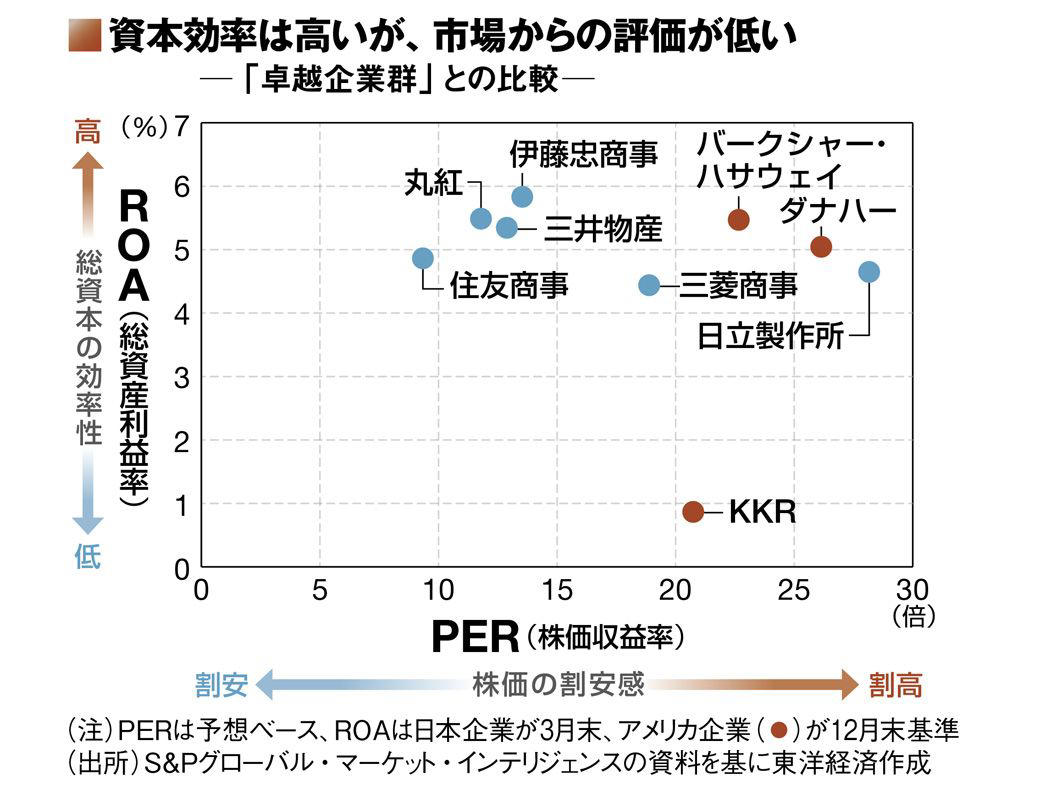

9月。都内で開かれた丸紅のIRイベントで、大本晶之社長は目標とする「卓越企業群」を4社列挙した。日立製作所、アメリカのダナハー、バークシャー・ハサウェイ、KKRがそれだ。これらの企業を手本として、総合商社の枠を超える「価値創造企業グループ」への脱皮を図るという。

大本氏の例示した比較指標はROA(総資産利益率)とPER(株価収益率)だった。総資本からどれだけ効率よく利益を上げているかを示すROAは、ほとんどの企業が5%程度だ。効率よく稼ぐ力では、総合商社も卓越企業群と互角に渡り合っている。

しかし、株式市場からの評価を示すPERには大きな差がある。最も低い住友商事は9倍、ほかの総合商社も軒並み10倍台にとどまる。一方、卓越企業群のPERは20倍を超えている。大本氏は、「PERをまずは15倍、20倍と順々にしっかりと伸ばしていく」とIRイベントで述べている。卓越企業群の背中はまだ遠い。

総合商社の市場からの評価が低いのは、将来の利益成長の余地が乏しいとみられているからだが、商社には「事業内容がわかりにくいという見方も多いのだろう」(三井物産の重田哲也CFO)という声がある。

コンビニやスーパーなど消費生活ビジネスから、世界の資源事業まで、商社のビジネスは幅広い。その積み上げの結果、1つの事業が不調でも、ほかの事業で取り返すことができる。それが商社の最大の強みだが、一方で事業間の相乗効果がわかりにくく、「コングロマリットディスカウント」(複合企業が市場から低く評価される傾向)がついて回る。

三井物産CFO重田哲也「コングロマリットの利点を市場に粘り強く訴える」(撮影:尾形文繁)

そんな中、総合商社の「割安放置」に注目したのが、バフェット氏だった。前出の窪田氏は「業種のバランスを考えた事業ポートフォリオ、明確な撤退方針など、総合商社の投資の考え方はバークシャーと非常に似ている。『ビジネスモデルがわかりにくい企業の株は買わない』と言うバフェット氏だが、商社株が『わかりやすい』のは当然だ」と話す。

「プレミアム」として説明できるか

カギは事業間のシナジーを「コングロマリットプレミアム」として説明できるかだ。

例えば低炭素アンモニアの開発事業では、エネルギーや化学品、インフラの各部門が事業に関わり、輸送や供給先の開拓には機械部門も関与する。資源・非資源のビジネスが融合して事業の付加価値が高まっていく。が、ビジネスがより複雑化することで、「プレミアム」の説明はますます困難になるジレンマもある。

バフェット効果でコングロマリットディスカウントは多少和らいだが、「PERが40倍程度にならなければコングロマリットプレミアムとはいえない。まだディープバリュー株が普通のバリュー株になった程度だ」(窪田氏)。

総合商社と投資事業を多角化させる投資ファンドとの類似性もよく指摘されるが、そもそもファンドは投資家の資金を運用するのがなりわいで、コングロマリット(複合企業体)ではない。重田氏は、「ファンドは投資先のいいところだけを残してキャッシュインとアウトの差を最大化する。われわれは投資先の経営に参画して人も金も口も出す。パートナーと一緒に事業の成長を図る」と話す。コングロマリットのメリットを生かしながら、株価のディスカウントを解消するという難題が商社には問われ続けている。

5大商社の特徴を下図にまとめた。とくに注目してほしいのが、下欄の「身近な傘下企業・ブランド」だ。読者のよく知る企業・ブランドも商社傘下であるケースが多い。

商社は大異変のさなか、どのような成長戦略を描こうとしているのか。本特集では各社の戦略や投資の狙いを深掘りする。

(イラスト:平戸三平)