ドットコムバブルからの5つの警告…ゴールドマン・サックスが指摘

ニューヨーク証券取引所で働くトレーダーたち。

- ゴールドマン・サックスによると、AI関連株の評価額の動きは、1990年代後半のドットコムバブル期に見られた状況と似ているという。

- アナリストらは、テクノロジー投資支出の増加、企業利益の減少、信用スプレッドの拡大などをリスク要因として挙げている。

- メガキャップテック企業によるAI投資や企業債務の水準は、ピークを示している可能性がある。

市場では、現在のテクノロジー投資の様相に1999年の再来を思わせる兆しがあるとして懸念が高まっている。AIがバブルなのかどうかをめぐって議論は分かれているが、過去の事例から投資家が注意すべきいくつかのサインが見えてきている。

ゴールドマン・サックス(Goldman Sachs)のストラテジストらは、AIをめぐる市場の熱狂が、2000年代初頭のドットコムバブル崩壊と同じような事態を招く可能性があると指摘する。

同行のグローバル市場調査チーム、上級顧問ドミニク・ウィルソン(Dominic Wilson)とマクロ調査ストラテジストのヴィッキー・チャン(Vickie Chang)は、2025年11月2日に公開した顧客向けノートで、「株式市場はいまだ1999年当時のような局面にはない」としつつも、「AIブームが2000年代初頭の熱狂に似た展開を見せるリスクは高まりつつある」と記している。

同行によると、「AI投資ブームが拡大するにつれ、1990年代に積み上がったアンバランスな状態がより顕在化するリスクが高まっているという。1990年代ブームの転換点の特徴が、最近の市場にも似た形で現れている」とし、AI銘柄の動きはバブル崩壊の数年前、1997年のテック株の状況に似ていると指摘した。

ウィルソンとチャンは、2000年代初頭のドットコムバブル崩壊に至る過程で見られた警告サインを挙げ、投資家に注意を促している。

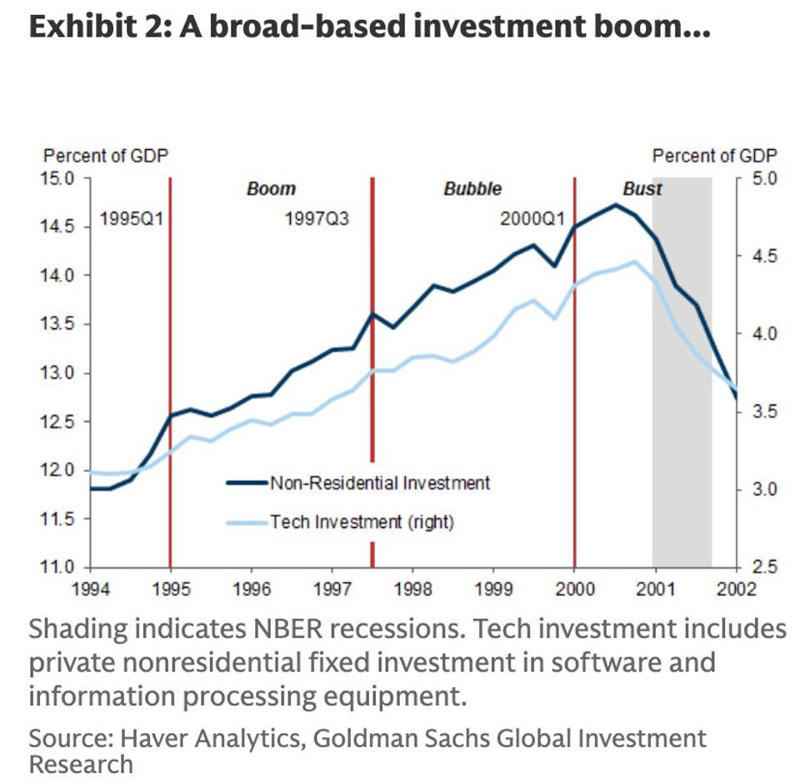

1. 投資支出がピークに達する

ゴールドマン・サックスによると、テクノロジーへの投資は2000年代初頭にピークに達した。これはちょうどインターネット株のバブルが崩壊し始めた時期と重なる。

1990年代、テクノロジー関連の設備やソフトウェアへの投資支出は「異常な高水準」に達した。アメリカの国内総生産(GDP)に占める非住宅投資のうち、通信・テック分野は2000年に約15%にまで膨らみ、ピークに達した。ゴールドマンの分析によれば、投資支出はドットコムバブル崩壊直前の数カ月で急落し始めた。

ストラテジストらは「資産価格が過大に評価されたことが、実際の投資判断にも大きな影響を与えた」と指摘している。

アマゾン(Amazon)、メタ(Meta)、マイクロソフト(Microsoft)、アルファベット(Alphabet)、アップル(Apple)は、総額約3490億ドル(約53兆8600億円)に上るAI関連の設備投資を行う見込みだ。これらのメガキャップテック企業による多額の投資に、投資家は警戒感を強めている。

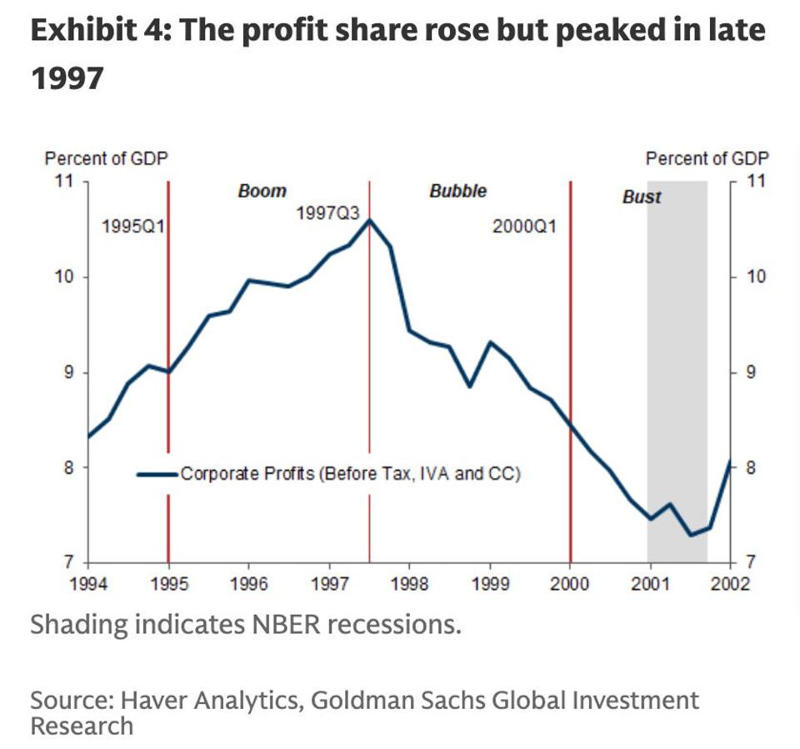

2. 企業利益の減少

企業利益は1997年にピークに達した。バブル崩壊の数年前のことだった。

企業利益は1997年ごろにピークに達し、その後減少し始めた。

ウィルソンとチャンは「ブームが終わる前に、収益性はすでにピークを迎えていた。公表される利益率は堅調であったものの、ブーム後期のマクロ指標では収益性の低下が株価上昇と同時に起きていた」と記している。

現時点では、企業利益は依然として堅調だ。FactSetによれば、S&P500指数の第3四半期における平均純利益率は約13.1%で、過去5年間の平均である12.1%を上回っている。

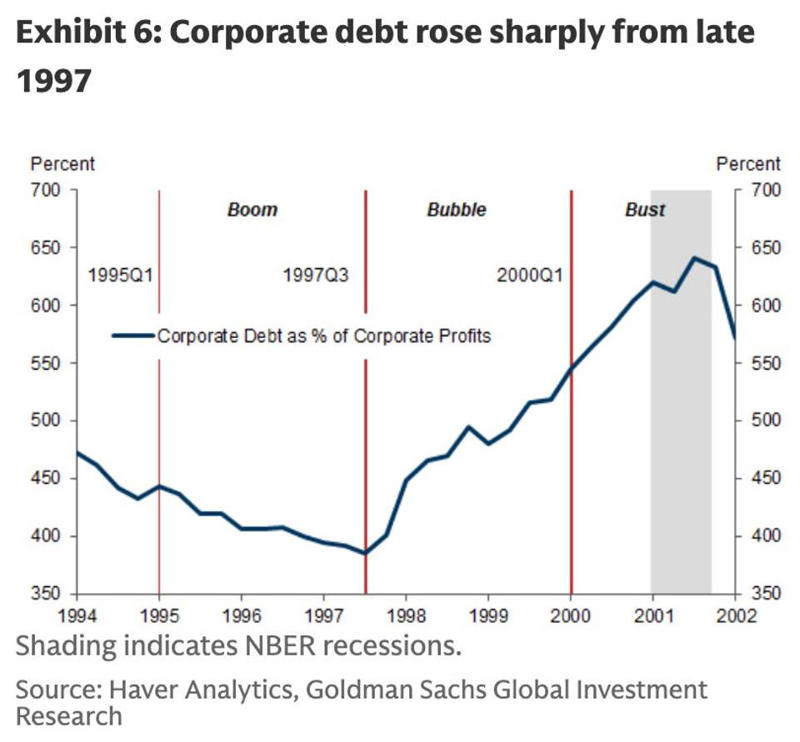

3. 企業負債の増加

企業の利益に対する負債比率は2001年にピークに達した。

ドットコムバブル崩壊前に、企業の負債は積み重なっていた。ゴールドマン・サックスの分析によれば、企業の利益に対する負債比率は2001年にピークに達した。ちょうどバブル崩壊の時期にあたる。

ストラテジストらは「投資の増加と収益性の低下が重なったことで、企業部門の財政収支(貯蓄と投資の差)は赤字となった」と指摘している。

メガキャップテック企業によるAI関連投資の一部は、負債によって賄われている。例えばメタは、10月下旬にAI投資計画を強化するため、300億ドル(約4兆6300億円)の社債を発行した。

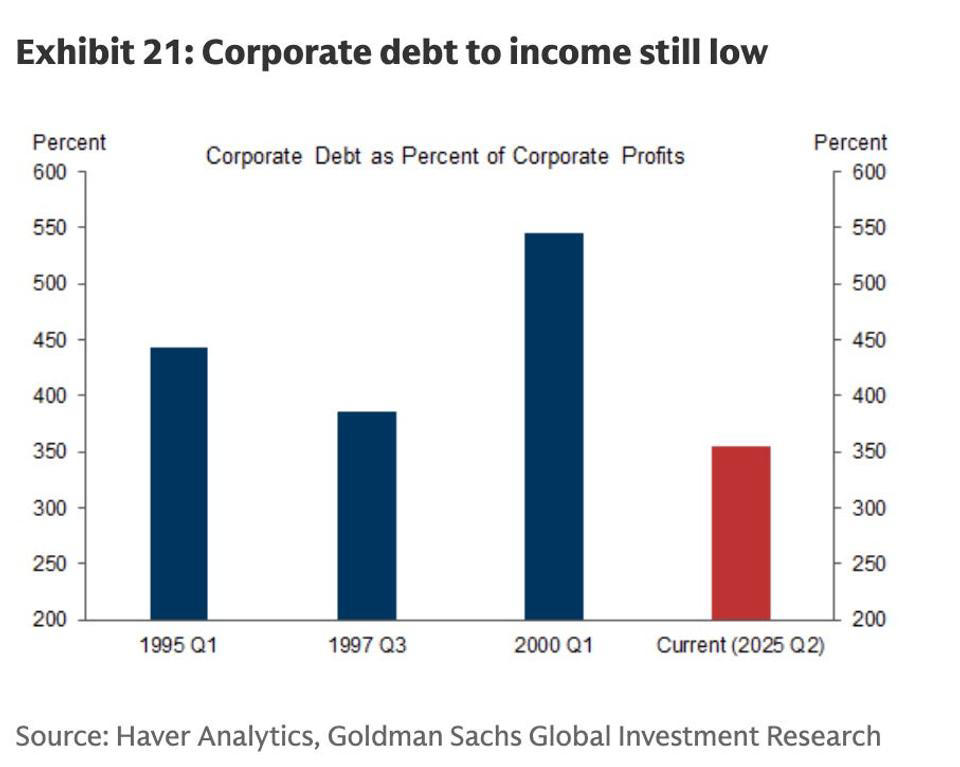

とはいえ、今日のほとんどの企業は設備投資をフリーキャッシュフローで賄っているようだとゴールドマンは述べている。企業の利益に対する負債比率も、インターネットバブルのピーク時と比べて大幅に低い水準にあるという。

現時点での企業の利益に対する負債比率は、2000年と比べると低い水準にある。

4. FRBによる利下げ

1990年代後半、アメリカ連邦準備制度理事会(FRB)は利下げサイクルの最中であり、これが株式市場を押し上げる一因となった。

ゴールドマン・サックスは「低金利と資本流入が株式市場に追い風となった」と指摘する。

FRBは10月の政策会合で0.25ポイント(25ベーシスポイント)の利下げを実施した。CMEのFedWatchツールによると、投資家は12月にも追加で0.25ポイントの利下げが行われると見込んでいる。

レイ・ダリオ(Ray Dalio)ら市場の専門家は、FRBの金融緩和サイクルがバブルを膨張させる可能性があると警告している。

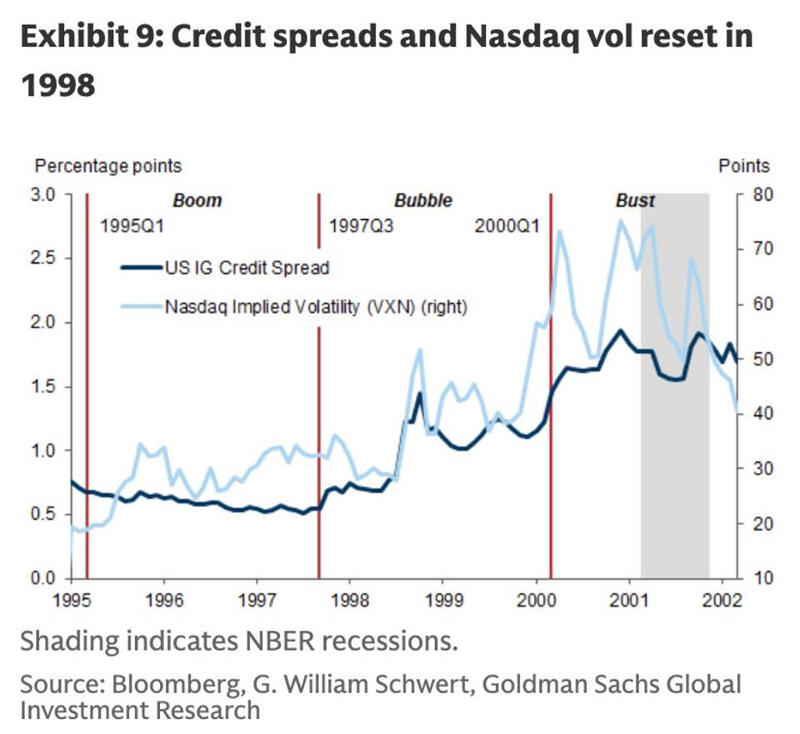

5. 信用スプレッドの拡大

信用スプレッドは、2000年代初頭にかけて拡大した。

ゴールドマン・サックスは、ドットコム・バブル崩壊前には「信用スプレッド」が拡大していたと指摘する。

信用スプレッドとは、国債などの基準金利に対して、債券やクレジット商品が支払う利回りの上乗せ分を指す。投資家がリスクを高く見積もり、より多くの利回りを要求する場合にスプレッドは拡大する。

現在、信用スプレッドは歴史的にみると依然として低水準にあるものの、ここ数週間で拡大の兆しが出てきた。米国ハイ・イールド債券指数(ICE Bank of America US High Yield Index)のオプション調整後スプレッドは、11月初旬に約3.15%に達し、10月下旬の2.76%から39ベーシスポイント上昇した。

ウィルソンとチャンは、1990年代にはこうした警告サインがドットコム・バブル崩壊の少なくとも2年前から現れていたと指摘し、現在のAI銘柄の動きには依然として伸びしろがあると考えている。