売れば売るほど赤字膨らむ「日産」一人負けの現実

2024年度は最大のマーケットである北米で販売台数が伸びたものの、採算は大きく悪化。日産に何が起きているのでしょうか(写真:ブルームバーグ)

たった1年で1兆円も採算が悪化

実業家の鮎川義介が1933年に設立した日産自動車。「他のやらぬことを、やる」を社訓とし、日本初の電気自動車のほか、スポーツカー、ターボエンジン、世界初のアラウンドビューモニターなど、革新的な技術を搭載した自動車を世に送り出してきました。

【データ全部見る】あちゃ~、だから日産は大赤字なのか~ 決算資料から読み解けた「大苦戦の構図」

80年代にグローバル展開を加速させると、北米、欧州、アジア、中南米と、世界各地に生産拠点を拡大。現在、販売網は160カ国以上に及びます。

近年は、2017年に発覚した検査不正問題、18年のゴーン元会長逮捕などの影響による経営不振の立て直しを図るため、20年度から「NissanNEXT」プランを実行。不採算事業や余剰設備を整理することで売上高、営業利益ともに順調に回復させ、見事に復活を果たしたかのように思われました。

ところが前期の4266億円の最終黒字から、当期(25年3月期)は6709億円の最終赤字に転落。わずか1年で利益が1兆円以上悪化しました。いったい、日産にどのような異変が起きているのか。決算書から読み解いていきましょう。

初めに損益計算書を見ていきます。なお、同社の業績の実態を正確に把握するため、「自動車事業」と「販売金融事業」のセグメント収益も同時に分析していきます。

自動車事業は新車の販売。販売金融事業は顧客向けの自動車ローン商品やリース(レンタカー)、販売代理店向けの資金融資、中古車販売など、日産車の販売促進を担う事業です。

当期の全社売上高は12.6兆円(前期比0.4%減)でほぼ横ばい。意外にも売上ベースでは赤字に転落するほどのインパクトは感じられません。ただし事業別に見ると、金融の売上高が前期比8.6%増に対し、自動車は1.3%減少しており、不振がわかります。

(出所)『100分でわかる! 決算書「分析」超入門 2026』

これに対して売上原価は前期から3211億円(3.0%)増加、原価率も2.9ポイント上昇しました。売上減と原価増の挟み撃ちにより、粗利は前期から3736億円(18.1%)減少。事業別に見ると、主因はやはり自動車で、金融は粗利が1.9%増加したのに対し自動車は原価率が3.2ポイント上昇した結果、粗利は23.3%も減少しました。

営業利益はさらに深刻です。販管費が前期から1254億円(8.4%)増加したことにより、全社ベースで前期5687億円から698億円まで87.7%も急減。事業別では、自動車が前期2600億円の黒字から当期2158億円の赤字に転落、金融も前期比7.5%減の2856億円と、いずれも収益性が低下しています。

営業利益を押し下げた3つのマイナス要因

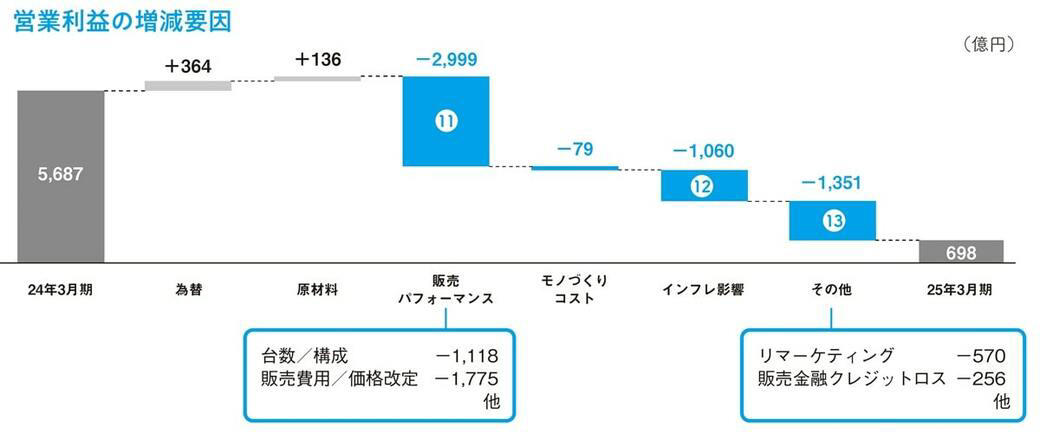

なぜこれほど営業利益が毀損(きそん)されたのでしょうか。決算説明資料にある「営業利益増減分析」を見ると、大きく「販売パフォーマンス」「インフレ影響」「その他」の3つのマイナス要因があるとわかります。

最大のマイナス要因である「販売パフォーマンス」では、販売台数の減少と車種構成の悪化で1118億円減、販売費用の増大などで1775億円減となり、その他合わせて2999億円もの減益インパクトをもたらしました。販売費用の増加は、販売店に対する販売奨励金(インセンティブ)の増加によるもので、日産車の苦戦を表しています。

(出所)『100分でわかる! 決算書「分析」超入門 2026』

さらにインフレによって、部品や資材の調達コスト、物流費、人件費などが合わせて1060億円増加。見逃せないのが「その他」で、クレジットロス(貸倒関連費用)やリマーケティング(中古車関連事業)の減益などによって、1351億円のマイナス要因となりました。

販売金融事業が増収にもかかわらず減益となったのは、自動車事業の不振が影響しています。金融事業では、顧客向けローンのほか、販売店(ディーラー)向けに車両の仕入資金や運転資金を融資することで利益を上げています。ところが車の売上低迷で販売店の経営が悪化。これにより貸倒引当金が増加した可能性があります。

また、過剰な販売奨励金によって新車価格が割引かれたことで、中古車の価格が下落。利幅が減少したこともマイナス要因となりました。

損益計算書のみでは、フジ・メディア・ホールディングスと同じように看板事業を別事業が下支えしている構図(『決算書「分析」超入門2026』で解説)に見えます。しかし実際には、自動車と金融の業績は密接に連動しており、自動車事業の不振が連鎖的に金融事業の収益性を低下させていることが読み取れます。

さらに、販売不振によって自動車生産設備の稼働率が低下したことに伴い、日産は国内外にある工場の資産価値を見直し。これにより当期は4949億円の減損損失(自社の固定資産の収益性が低下して、将来的に回収できる金額が現在の帳簿上の価格を下回った場合、その下落分を損失として損益計算書に反映したもの)が発生しました。これが決定打となり、最終損益は前期4266億円の黒字から、6709億円の巨額赤字へと転落したのです。

トヨタ、ホンダとの比較で見えてきた敗因

続いて、自動車市場における日産の現況を把握するため、他社比較分析をしてみましょう。

(出所)『100分でわかる! 決算書「分析」超入門 2026』

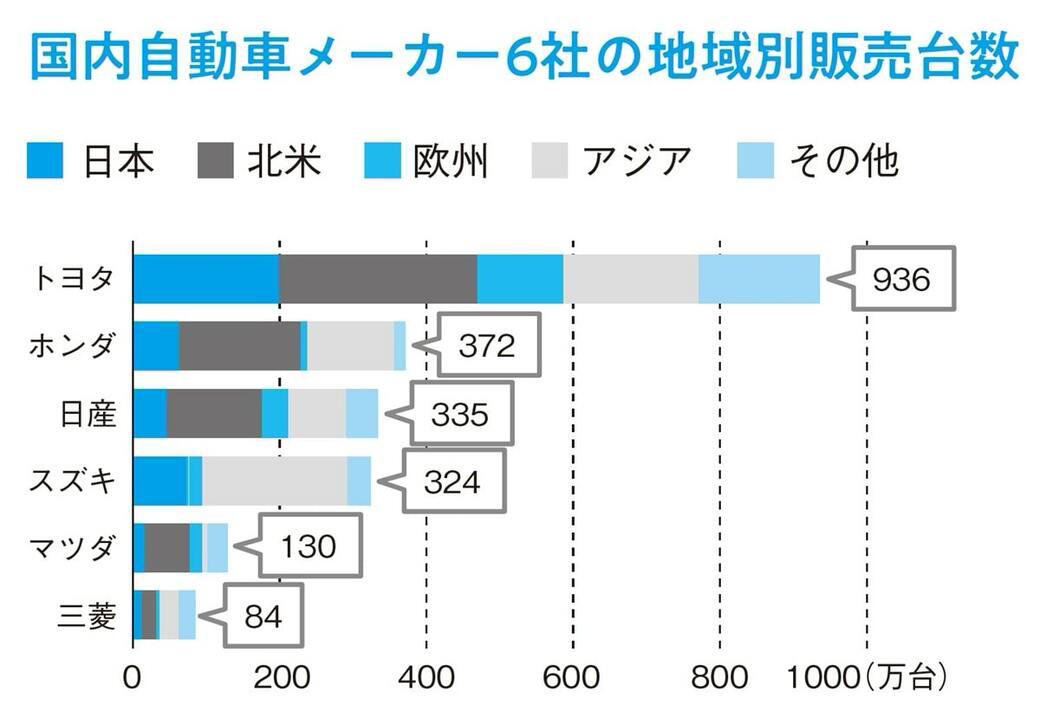

最初に、24年度(25年3月期)の販売台数について国内自動車メーカー5社と比較してみます。トップはトヨタ自動車で936万台と圧倒的。日産はホンダに次ぐ3位で335万台を販売しています。

(出所)『100分でわかる! 決算書「分析」超入門 2026』

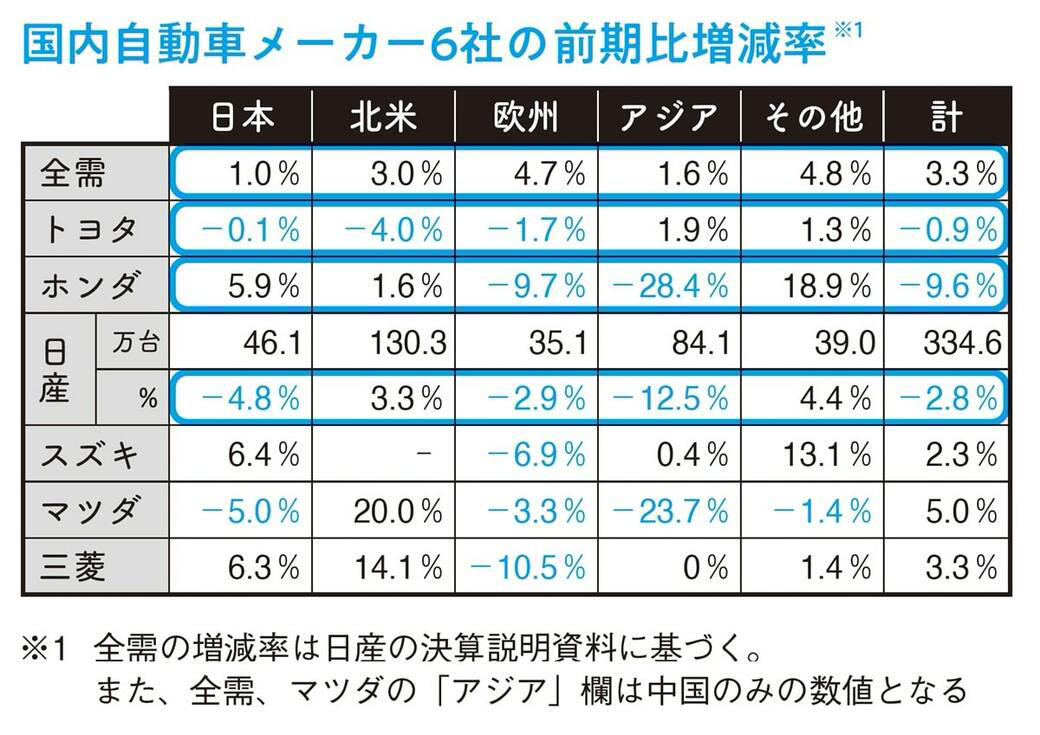

地域別の販売台数の増減率を調べると、全需(自動車市場の総販売台数)が3.3%増加したのに対し、意外にもトヨタ、ホンダ、日産の上位3社がいずれも前期から減少。トヨタは日本、北米、欧州で微減。ホンダは国内市場でプレゼンスを増したものの、アジアでの販売台数が3割近く減少しました。

日産はアジア、日本、欧州で苦戦するも、最大のマーケットである北米で3.3%販売台数を伸長。全体では2.8%の微減にとどまっています。

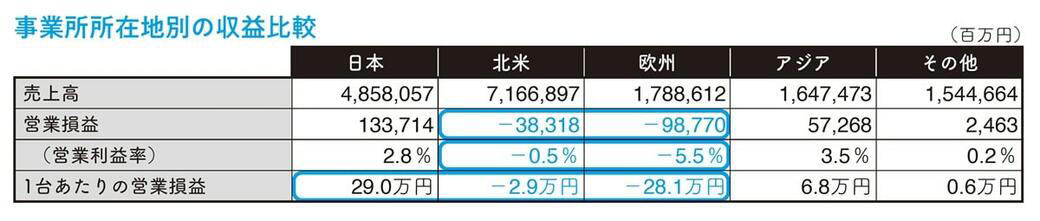

ところが日産の所在地別の収益を見ると、印象が大きく変わります。最大の売上高を誇る北米で383億円、欧州で988億円の営業損失を出し、利益率もマイナスに転じたのです。

(出所)『100分でわかる! 決算書「分析」超入門 2026』

過剰な値引きで、売れば売るほど赤字に

この背景にあるのが、先述した販売奨励金です。販売奨励金は、自動車メーカーが販売代理店に支払う販促費の一種で、顧客に対する値引きやローン金利の優遇などの原資となります。

コロナ明けの23年以降は、販売競争が激化したことでメーカー各社の販売奨励金が上昇。特に日産は、アメリカで需要の高いHV(ハイブリッド車)を用意できなかったことから、在庫リスク回避のため販売奨励金を積み増し、24年9月時点で1台あたり4500ドル強(約66万円)まで膨らんだとの報道もあります。

業界平均が3500ドル、トヨタは約1450ドルであることから、過剰な値引きによって売り上げを維持していたことがわかります。

これにより北米の営業損益を同販売台数で除した1台あたりの営業損益は2.9万円の赤字に。欧州の損失と合わせると、国内事業の営業利益を吹き飛ばしており、売れば売るほど損失が膨らむ状況です。

(出所)『100分でわかる! 決算書「分析」超入門 2026』

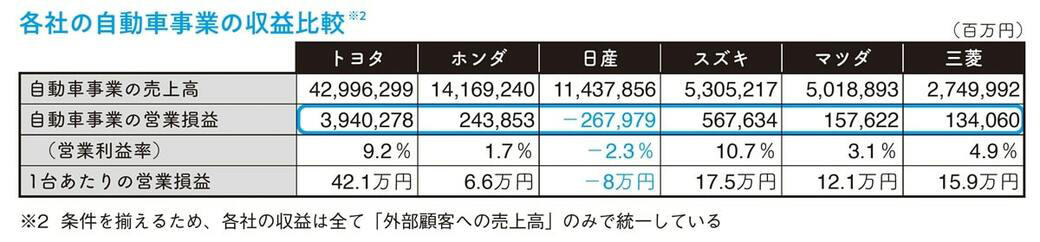

また、各社の自動車事業単体の収益を比較してみても、日産だけが営業損失に転落しており、一人負けの状況がわかります。