「教育費228万円の大赤字」「73歳で退職金も底をつく」 年収1千万円でも家計破綻? モデルケースでみる厳しい現実

年収1千万円の大台を突破する世帯が増えている。だが都心で住むには、決して家計にゆとりがあるわけではないという。都内在住で子ども2人の4人家族というモデルケースで試算してみると、厳しい現実が見えてきた。AERA 2025年11月24日号より。

* * *

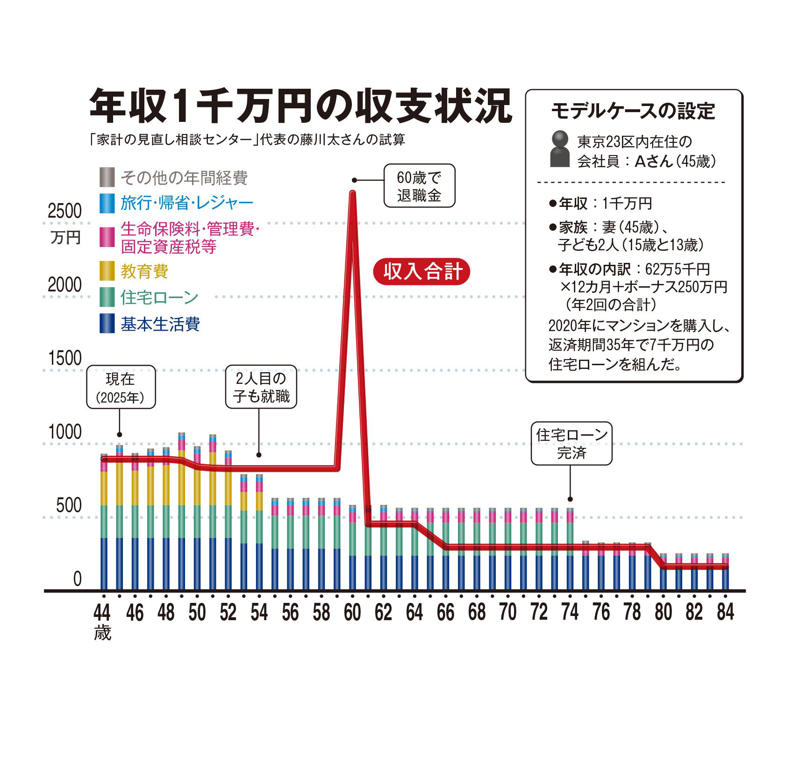

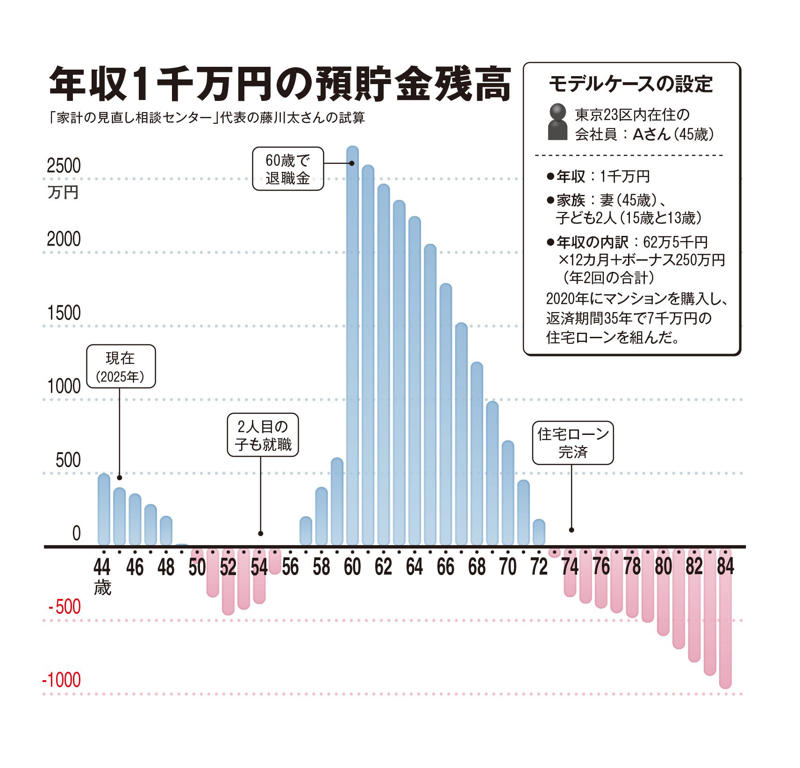

ファイナンシャルプランナーで家計の見直し相談センター代表の藤川太さんに、モデルケースで試算してもらった。東京23区内在住の会社員Aさん(45歳)で、年収はちょうど1千万円という設定だ。

家族は妻(45歳)と子ども2人(15歳と13歳)で、年収の内訳は、62万5千円×12カ月+ボーナス250万円(年2回の合計)。なお、2020年にマンションを購入し、返済期間35年で7千万円の住宅ローンを組んだ設定にしている。

妻のパート収入などを含めると、税金や社会保険料などを差し引いた実質的な収入は年間896万円だった。だが年間223万円の住宅ローンを返済しており、家計に余裕があるわけではない。

家計から出ていくお金をさらに細かく見ていくと、すぐに納得できる。果たして、Aさんの家計はどんな収支になっているのか。

まず、住宅ローンの返済額以上に2人の子どもにかかっている教育費が重い負担となっている。

「今年度から実施の公立高校に続き、2026年度から私立高校でも所得制限なく授業料が無償化される予定です。しかしながら、授業料負担が実質的になくなっても、浮いた分が塾代に回って、家計における教育費の負担はさほど変わっていないのが実情」(藤川さん)

Aさんの家では2人の子どもを中学受験で私立に通わせており、その塾代も1人当たり年間100万円程度に達していた。そのうえ、入学金は無償化の対象にはならない。

教育費がピーク圏に達するのは、2人の子どもが大学に入る時期で、Aさんが49歳と51歳になる年だ。住宅ローンの返済と教育費で、Aさんが55歳になる年まで家計は赤字続きになる。下の子が大学に入る年は年間228万円もの大赤字が発生するうえ、500万円の預貯金は上の子の大学進学時点でほとんど取り崩してしまっている。

■物価高も家計圧迫

無利息のタンス預金だった場合、Aさんが49歳になった年の残高はわずか22万円。仮に年1%の利息が得られていたとしても35万円で、2%であっても49万円にすぎず、いずれのケースでも翌年から資金ショートが発生する。

「都内の便利な場所に住んでいると、年収が1千万円を突破しているからといって、自分たちの家庭が豊かだと思っている人はほとんどいないはず。実際に、目の前の生活が厳しいわけですから」(同)

地方に住んでいると必需品のマイカーも、23区内では重荷となりがちだ。こうしたことから、Aさんも自動車を所有していない設定にしている。

4人家族で年間360万円(月々30万円)の基本生活費も、けっして多めに見積もっているわけではない。

2024年の総務省「家計調査年報」によると、消費支出の1カ月平均は2人以上世帯で約32.5万円で、関東だけに絞ると約34.9万円に達している。しかも、今回のシミュレーションはインフレの進行を反映していない数字なので、実際にはもっと家計が圧迫される恐れもある。

あらゆるモノやサービスが値上がりしているなか、特に高騰しているのが食費だろう。

「日々の暮らしで物価高を最も実感しているのが食費で、10年前と比べて生鮮食料品が約38%、外食費が約23%も上昇しています」(同)

とにかくAさんは、49歳で預貯金残高がほとんどなくなってしまった後に発生する大赤字にどうやって対処するかが喫緊の課題だ。どうにか資金を工面できれば、上の子どもが就職して独立した年から基本生活費が年間36万円(月々3万円)減り、収支もようやく黒字に転じる。

■退職金も底をつき…

下の子どもも社会に出ると、さらに基本生活費が年間36万円抑えられる。だが、Aさんが定年退職した翌年以降は再び赤字に転落し、夫婦2人で基本生活費を年間240万円(月々20万円)まで切り詰めても、貯蓄(退職金の2千万円)の取り崩しを余儀なくされそうだ。

末恐ろしいのは、Aさんが73歳になってから後のこと。退職金の2千万円もついに底をつき、またもや大幅な資金ショートが続いていく。2千万円の退職金を年利2%で運用できていればAさんが79歳になる頃までゼロにはならないが、それでも以降の家計は赤字が必至だ。

「ギリギリの生活を送っていると、目の前のハードルをどうにか乗り越えていくことに必死で、老後の備えにまで手を回す余裕がなくなります。老後資金に不安を抱えている人は、定年後もできるだけ長く働くことがおのずと求められてきます」(同)

年間の収支が厳しい場合、昔なら月々の家計を見直し、保険料や携帯電話料金をはじめとする固定費の削減を図るのが定石だった。ところが、今はすでにネット保険や格安スマホに乗り換えている人も少なくないため、固定費のカットにも限界がある。

「短期的には固定費を減らすことに一定の効果は期待できるものの、中長期的な改善を図るうえでは、収入を増やしたり、蓄えてきた資金を積極的に運用したりすることが不可欠となってきます」(同)

マイホームの価格高騰と長引くインフレで、収入が1千万円の大台に乗っても家計破綻の危機と紙一重。これがシビアな現実ということだ。

(金融ジャーナリスト・大西洋平)

・【もっと読む】年収1000万円でも手取りは700万円強 重くのしかかる税金と社会保険料 7000万円の住宅ローンで家計にゆとりなし

・気づいたら1億円たまっていた “いつの間にか富裕層”が増殖中 弱点は金融リテラシー

・葬式で「ご愁傷様です」と言われたら、なんと返せばいいのか…「ありがとうございます」を避けるべき理由