EVバブル崩壊? トヨタ電池工場「11月再延期」という現実――中国“需要5.6倍供給”が示す過剰投資の行方

EV用電池の供給過剰

世界的な電気自動車(EV)需要の減速とは対照的に、EV用電池の供給能力はすでに飽和状態に近づいている。過剰投資が一転し、生産能力削減や工場建設の延期・中止が相次ぐ状況だ。淘汰が現実味を帯びてきた。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(計6枚)

米国のコンサルティング会社アリックスパートナーズの最新リポートによれば、EV用電池の世界的生産能力は需要を大幅に上回る。中国の生産能力は

「需要の5.6倍」

に達すると見込まれている。主要電池メーカーの生産能力拡大により、需給ギャップは拡大傾向にある。

過剰投資の背景には、各国政府によるEV関連事業の補助金や、脱炭素目標を前提とした「EVバブル」がある。米国のインフレ抑制法(IRA)、EUのゼロエミッション規制、中国の新エネルギー車(NEV)政策などを受け、EV需要の拡大を前提に生産能力は過剰に積み上げられてきた。

トヨタ工場延期に示される市場変化

グローバルバッテリー搭載量データ(画像:SNEリサーチ)

韓国のバッテリー・エネルギー関連調査会社SNEリサーチによると、2025年1~9月の世界EV用電池使用量は約811.7GWhで、前年同期比34.7%増だった。世界トップ10企業のうち、中国系のCATL、BYD、CALBと韓国系のLG Energy Solution、SK Onが上位5社を占める。国別シェアでは、

・中国:68.2%

・韓国:16.8%

・日本:4.1%

にとどまった。上位2社の中国系が

「世界シェアの半数以上を握る寡占構造」

で、中堅メーカーは価格や技術競争により淘汰が進んでいる。

市場競争の原理では、需要を大幅に上回る供給過多は価格下落を招くはずだ。しかし、EV用電池の原材料や製造コストは高止まりが続く。コスト低減は思うように進まず、EV販売価格の低下にもつながっていない。そこへEV市場の減速が追い打ちをかけ、電池工場の稼働率低下や新工場建設の延期・中止が相次ぐ状況となっている。

トヨタ自動車が福岡県苅田町に計画していた電池工場建設を再度延期した事例は象徴的だ。2025年2月に福岡県の「新松山臨海工業団地」の土地約28万平方メートルを取得したトヨタは、3月に立地協定の延期を申し出た。さらに11月7日には再延期を決定した。この判断は、日本企業にも供給過剰の波が及び始めたことを示す事例といえる。

筆者の意見

トヨタ自動車の電池工場建設予定地(画像:福岡県)

EV用電池産業は、量的拡大の段階を終え、質と持続性が問われるフェーズに入った。世界を席巻した「EVバブル」による過剰投資で、各地に過剰な工場が生まれ、財務リスクを悪化させる要因となっている。

こうした状況を打破するため、中国政府は国家主導の淘汰戦略に近い政策を打ち出した。中国工業情報化省は、電動化シフトを推進するなかで、2015年からリチウムイオン電池の安全性に関する国家基準を施行した。

2018年と2021年の改定では、企業の売上高に占める研究開発費比率を3%以上、前年度の工場稼働率50%以上、主要製品の発明特許保有などを選定条件に定めた。2026年7月に予定される3回目の改定では、生産工程の技術向上、電池品質向上、電池材料技術の改善の3点が盛り込まれる。

条件を満たした企業は電池「ホワイトリスト」に掲載される。同リストには、外資企業の参入を排除する中国政府の保護政策が背景にある。中国工業情報化省は2017年から2024年までに8回にわたり、計94社の地場電池企業を選定し、産業育成を進めてきた。ホワイトリスト政策は、国家主導による淘汰の開始を意味する号砲とみなされる。

中国の車載電池市場では、CATLとBYDの2社が約7割のシェアを握る。上位10社のシェアは96%に達し、残り4%を45社が争う構図だ。中国政府は電池生産能力の増強に制限を設ける一方で、メーカーに技術革新を求める。質を重視する政策への転換は、電池メーカーの再編の始まりを示している。

一方、日本の電池メーカーは安易なキャッチアップ型投資を避ける必要がある。トヨタの電池工場建設延期の判断は合理的だ。現在の市場環境で新規投資を続けることは、供給過剰のリスクを助長する行為に等しい。今後は電池生産の地域分散と用途転換、例えば電力貯蔵システム(ESS)などへの横展開が重要になる。自動車向け“一本足打法”ではリスク分散は不十分である。

政府も、補助金による規模拡大ではなく、品質・安全・リサイクル効率を軸にした技術支援へ転換すべきだ。従来の生産支援から淘汰管理のような政策に移行する段階にある。

筆者への反対意見

CATLドイツ工場(画像:CATL)

EV用電池の供給過剰は、

「一時的な現象にすぎない」

とする見方もある。市場環境の短期的な変動に左右されず、長期的な成長ポテンシャルに注目すべきだという立場だ。EVは依然として自動車の将来的主流になる可能性が高く、2030年以降の需要増に備えた先行投資は戦略的に必要だとされる。欧州における内燃機関販売禁止方針など、政策的な追い風も存在する。

トヨタの電池工場建設再延期を「慎重すぎる」とみる意見もある。地域経済や雇用への影響を考慮すれば、国内生産体制の維持や稼働開始を先送りすべきでないという見方だ。特に地方自治体や地域コミュニティーからは、工場の稼働遅延が雇用機会や関連産業の活性化に影響するとの懸念もあるだろう。

技術革新の面では、全固体電池やリン酸鉄リチウムイオン電池(LFP)の改良などにより、既存工場でも新型電池への移行が可能だという見方もある。既存設備を生かすことで無駄を減らし、柔軟に市場変化に対応できるとされる。

さらに、EV用電池の供給過剰自体が、市場の競争を促し、コスト低下や技術進化につながる

「資本主義の健全な淘汰」

と評価する考えもある。競争を通じた自然な淘汰は、長期的には産業全体の健全性や技術力向上に寄与するとみなされる。

こうした観点からは、供給過剰をリスクや危機と捉えるだけでなく、柔軟性や適応力、技術革新を重視する視点も重要だ。市場は一時的な調整局面を経て、再び成長軌道に戻る可能性があり、短期的な縮小判断が将来の競争力を損なうリスクも否定できない。EV電池産業を評価する際には、リスクと機会の両面を併せて考慮する必要があるのだ。

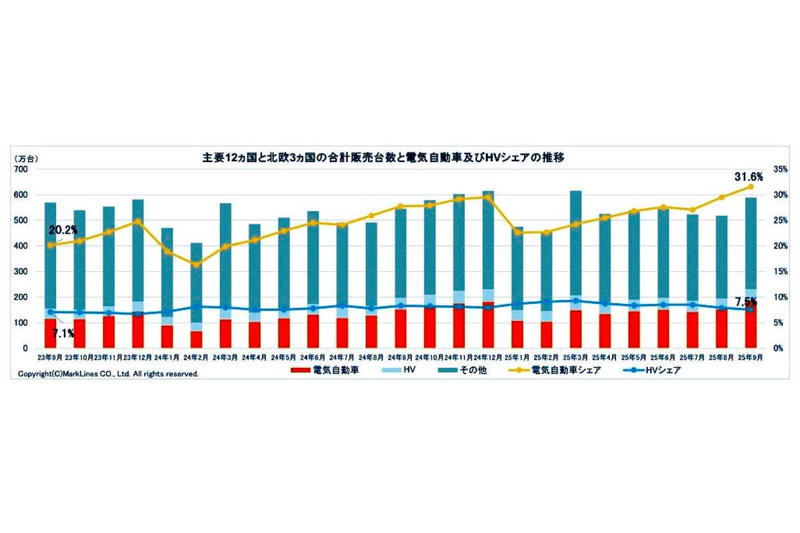

質的再出発の兆し

2025年10月24日発表。主要12か国と北欧3か国の合計販売台数と電気自動車(BEV/PHV/FCV)およびHVシェアの推移(画像:マークラインズ)

世界的なEV用電池の供給過剰は、市場調整にとどまらない。政策主導の投資拡大がもたらした構造的矛盾が表面化した結果だと見ることができる。

一方で、供給過剰は市場競争を通じた技術革新やコスト低下の契機ともなり得る。短期的には生産能力の余剰が懸念されるが、長期的な成長ポテンシャルを重視する立場からは、2030年以降の需要増を見据えた先行投資の合理性も否定できない。

筆者の立場では、焦点は電池産業の再編と、地域分散・用途拡大・リサイクル強化による質的な転換にある。量的競争から脱し、資源循環や再利用、品質基準を軸に新たな産業秩序を構築することが不可欠である。

トヨタの電池工場建設再延期は、EV市場の終焉を意味するものではなく、「質的再出発」の兆しと捉えられる。補助金に依存せず、政府・企業・金融機関が連携して新たな生産調整メカニズムを構築することが求められる。

一方で、反対意見も重要な視点を示す。EVは将来的に自動車の主流となる可能性が高く、政策的追い風のある欧州市場では、需要回復が十分に見込まれる。既存工場の技術革新による転換や地域経済・雇用への影響も考慮すれば、慎重すぎる撤退は短期的な供給過剰のリスクを超えて、将来的な競争力の損失につながる可能性がある。また、供給過剰自体が競争を促し、産業全体の健全な淘汰や技術進化をもたらす側面もあるだろう。