グーグル親会社株、AIバブル懸念を物ともせず

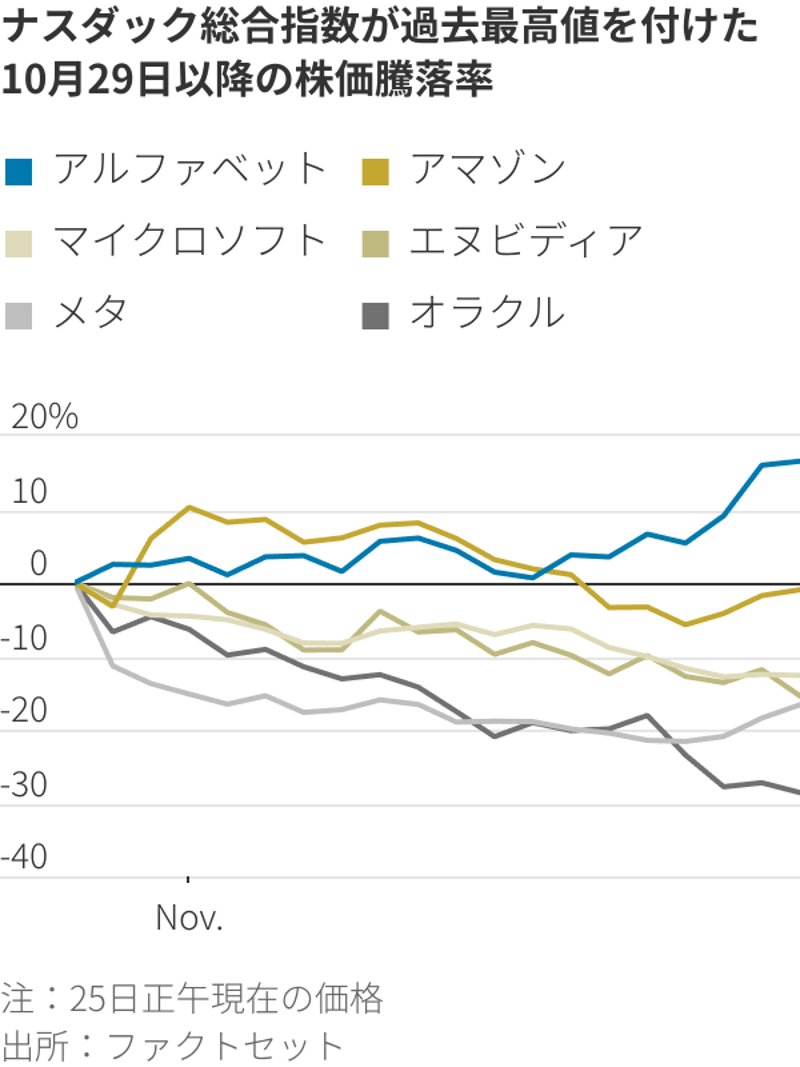

ナスダック総合指数が過去最高値を付けた 10月29日以降の株価騰落率

誰かがグーグルに「AIバブル」の件を伝え忘れたのだろう。

ハイテク株、特に人工知能(AI)開発競争と密接に関連する銘柄にとって残酷な1カ月となる中、グーグルの親会社アルファベットは逆行高を演じている。10月29日にナスダック総合指数が最高値を付けて以降、アルファベット株は約16%高となり、9月上旬に始まった上昇に拍車が掛かっている。同社は9月上旬に裁判で、米政府による強制的な会社分割への懸念に事実上、終止符を打つ判決を勝ち取った。

一方、マイクロソフト、オラクル、エヌビディア、メタ・プラットフォームズの株価は、10月29日以降の下落率が2桁に達している。マイクロソフトは13%安で、時価総額もアルファベットを下回った。ファクトセットのデータによると、この逆転は2018年半ば以来のことだ。

これにより、アルファベットは時価総額が3兆8000億ドル(約593兆円)と、エヌビディア、アップルに次ぐ世界3位の企業になった。しかもその差は縮まりつつある。アルファベット株は25日、グーグルが自社製半導体へのアクセス権販売についてメタなど大手クラウドユーザーと交渉中との報道を材料に、再び上昇した。エヌビディア株はこれが響いて序盤の取引で5%超下落し、時価総額が4兆2000億ドルを割り込んだ。

アルファベット株はAIに対する「逆張り」銘柄になったわけではない。グーグルは最先端AIモデルの開発競争に正面から取り組んでおり、そのために驚異的な高額をつぎ込んでいる。

一方で、グーグルはAI分野の競争で重要な進歩を遂げながら、中核事業も好調を保っている。アルファベットは依然として、年間売上高3850億ドルの大半を広告で稼いでいる。

グーグルのスンダー・ピチャイCEO

それと同時に、同社が提供するAIの垂直統合レベルは、他の巨大ハイテク企業でさえも、ほぼ追いつけないほどだ。最近発表された「ジェミニ3」が完璧な例だ。グーグルは、自社の最先端AIモデルを自前のネットワークで訓練した。その際に使われたのは社内で設計された独自チップ「TPU(テンソル・プロセッシング・ユニット)」だった。

これにより、グーグルは事実上、オープンAIとマイクロソフトを統合して、エヌビディアの要素を若干加えたような企業になっている。ジェミニ3は業界基準で見て力強いパフォーマンスを示した。これが最近、他のAI関連株が圧迫されている要因になっている可能性さえある。

グーグルが先進的なモデルと独自のチップで前進していることは、オープンAIの野心的な投資計画に大きく依存しているハイテク大手(エヌビディア、マイクロソフト、オラクルなど)にとって、問題が起きる前兆である可能性がある。メリウス・リサーチのベン・ライツェス氏は24日付の顧客向けメモで、「グーグルの勝利は、われわれがカバーしている幾つかの株式に打撃を与えるだろう。株価が不安定になることに備えるべきだ」と述べた。

グーグルがAI分野で持つ大きな強みの一つは、同社が今なお、世界のインターネット検索の90%を支配していることだ。これによって同社は、自社のAIモデルを広めるという点において、他社を寄せ付けない力を持つ。

3年前に「チャットGPT」をリリースしたオープンAIには先行者としての優位性があったが、グーグルはこうした検索エンジン分野の力で、その差を縮めることができた。TDカウエンの調査によれば、10月にグーグルのジェミニを使ったとの回答は全体の26%、チャットGPTを使ったとの回答は35%だった。しかし、7月時点の調査と比べると、前者が2ポイント上昇したのに対し、後者は1ポイント低下したという。

チャットGPTの登場は当初、グーグルの先行きに暗い影を落とした。それはまた、全てのハイテク大手を巻き込んだ投資レースを引き起こした。各社は、生成AI分野における自社の地位を確保しようとしたのだ。それによってアルファベット、マイクロソフト、アマゾン・ドット・コム、メタ、オラクルの5社を合わせた設備投資額は、今年1~9月分だけで3210億ドル近くに達した。これは2年前の同期の3倍近い額だ。

これほどの額を投じているにもかかわらず、いつになったら各社が投資の見返りを得られるのか、その見返りがどの程度になるのかは、依然明確になっていない。投資家の行動が最近慎重になっている理由はそこにある。

フェイスブックを運営するメタは、先月発表した7-9月期(第3四半期)決算で設備投資拡大計画を示して以降、株価が18%下落している。メタのマーク・ザッカーバーグ最高経営責任者(CEO)は決算発表に合わせて、「スーパーインテリジェンス(超知能)」を実現するという自身の目標を達成するために計算能力への投資を「積極的に前倒しする」計画を強く打ち出した。この計画に要する期間は最長で5~7年という。

グーグルもこうした投資競争に加わっている。同社はメタと同じ日に行った電話による四半期決算説明会で、今年の設備投資額が910億~930億ドルになるとの見通しを明らかにした。これは前年比で75%増、それより前の3年間の平均の3倍だ。

しかしこの金額でも、市場が予想するアルファベットの今年の売上高に対する設備投資の比率は23%に過ぎない。一方、メタとマイクロソフトの同比率は35%となる見通しだ。

アルファベットは最近250億ドルの社債を発行したが、他のハイテク大手と比較すると負債比率ははるかに低い。このことが同社に、大きなリスクを負わずにある程度のレバレッジを追加する余地を与えている。

ハイテク大手の中で、手元現金から負債を差し引いたネットキャッシュはアルファベットが最も多い。調査会社クレジットサイツの推計によると、アルファベットの負債総額とリース債務の合計は税引き前利益のわずか0.4倍だが、マイクロソフトやメタは0.7倍だ。

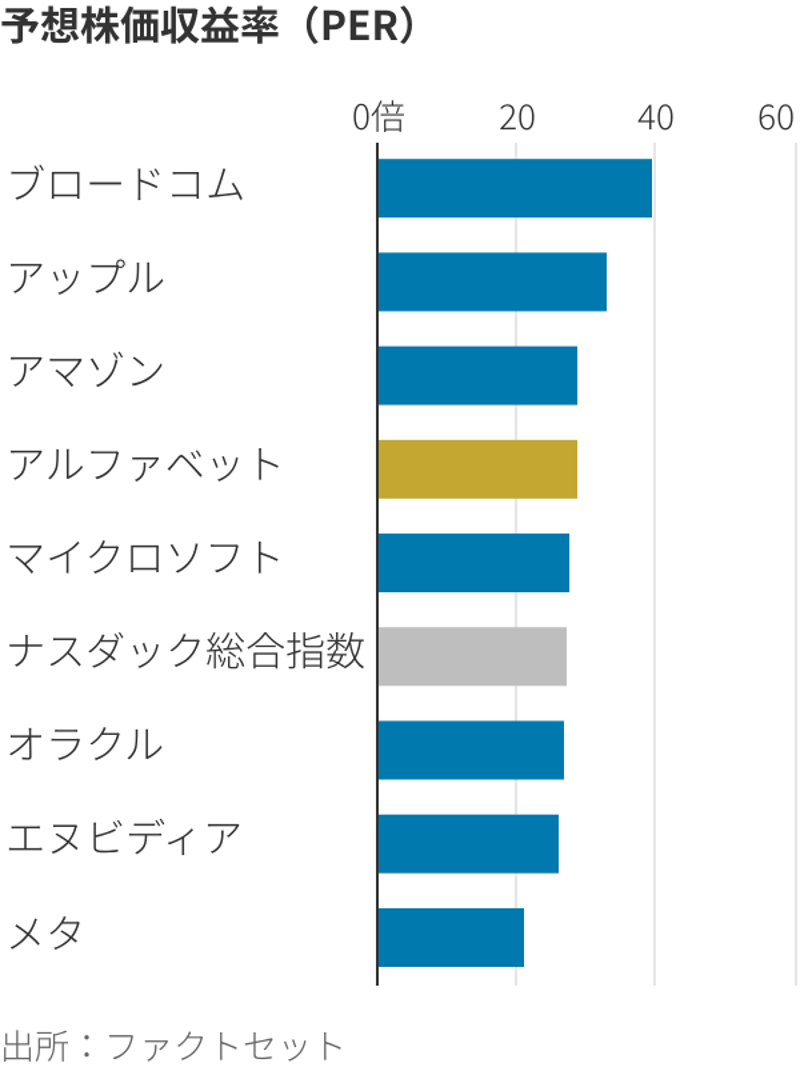

厄介な点の一つは、アルファベット株がもはや、人気のない割安株とは考えられていないことだ。同社の予想株価収益率(PER)は約29倍と、過去数年で最も高くなっている。ただし、ナスダック総合指数や他の超大型ハイテク銘柄の大半と同程度ではある。

米政府から迫られていた会社分割を回避したことで、多くの価値が顕在化した。自社の思うままにAI競争の先頭に立っていることが、アルファベットの高い評価を正当化している。