日本の「貿易赤字」を常態化させた"4つの真因"

近年の急激な円安は「安いニッポン」という不都合な現実を決定的なものにしました(写真:metamorworks/PIXTA)

日本の希望の光と根源的なリスク

かつて「貿易立国」として世界経済を席巻し、高品質な工業製品を世界中に輸出することで驚異的な成長を遂げた日本。

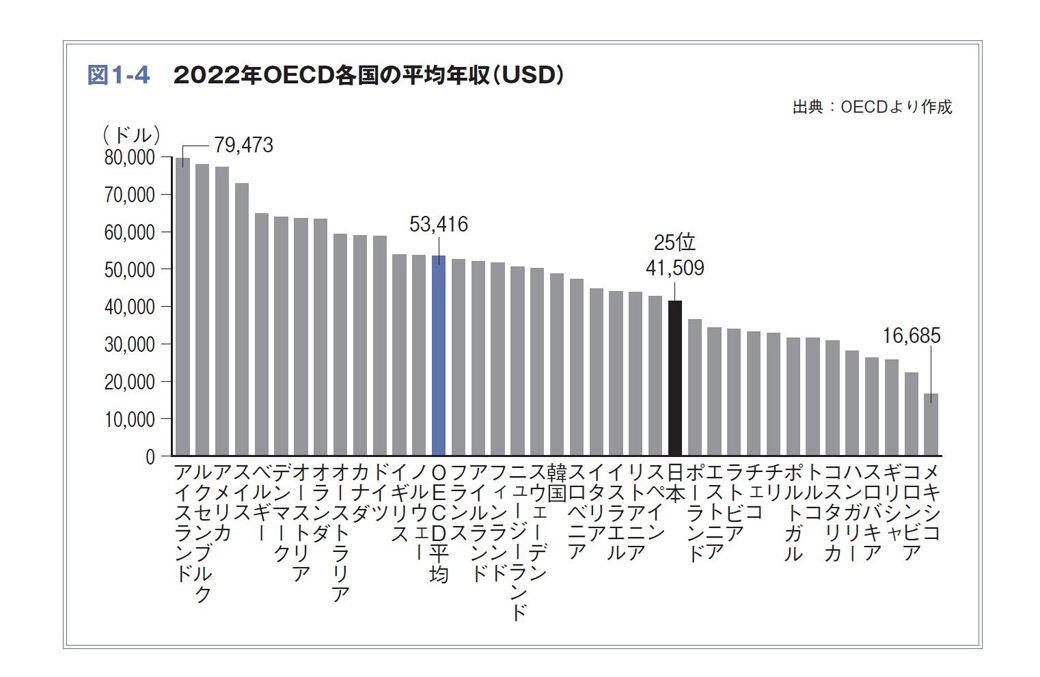

【グラフを見る】OECD各国の平均年収。1位はアイスランド!日本は何位に?

その姿は、大きな変貌を遂げています。

長らく日本の代名詞であった「貿易黒字」は過去のものとなり、構造的な「貿易赤字」が常態化しました。

その一方で、数十年にわたる賃金の停滞と近年の急激な円安が相まって、日本の物価や労働力の価値は、国際的に見て著しく割安な「安いニッポン」という、不都合な現実を生み出しています。

本稿では、日本の「稼ぐ力」がどのように変化し、それが私たちの暮らしにどのような影響を及ぼしているのか。そして、自動車や電機といったかつての主役が色褪せる中、新たな希望の光と、国家の存立に関わる根源的なリスクが、どのように現れているのかを解き明かしていきます。

なぜ「貿易赤字」が常態化したのか

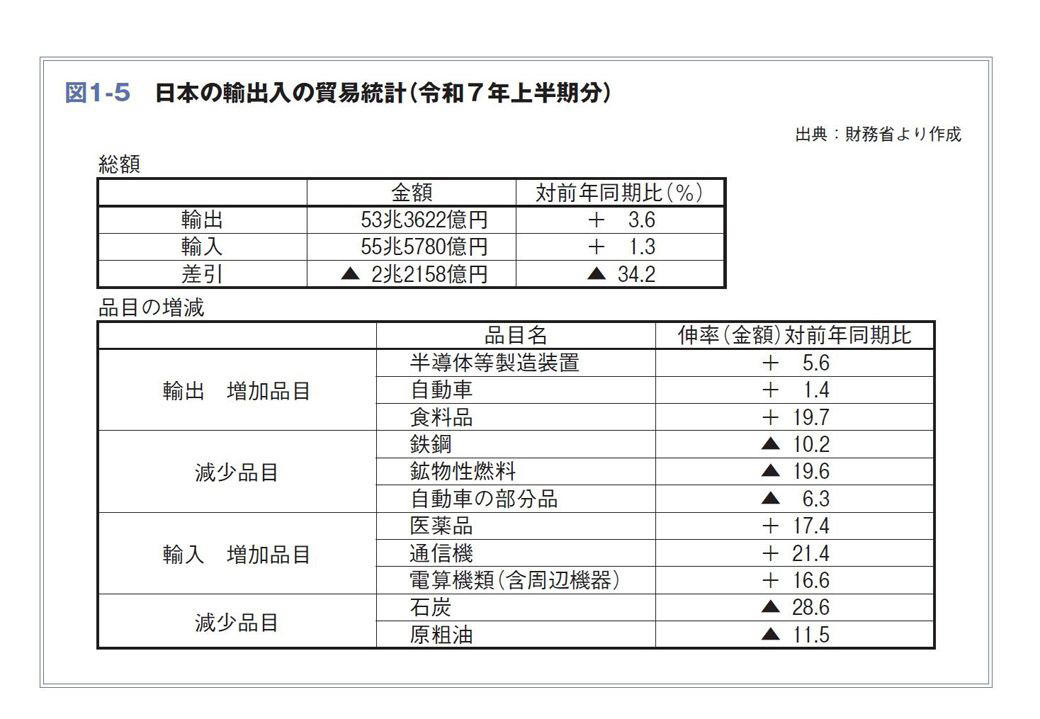

日本の「貿易立国」の姿は貿易統計の数字が何よりも雄弁に物語っています。

財務省が発表した2025年上半期(1~6月)の貿易収支は、2兆2158億円の赤字となり、22年から24年までで3年連続の赤字を記録しました(「通関」ベース)。これは、エネルギー価格の一時的な高騰といった短期的な要因だけでは説明がつかない、構造的な赤字体質が日本経済に定着したことを明確に示しています。

その構造変化の要因は、主に4つ挙げられます。

第1が、かつて日本の輸出を牽引した電機産業の国際競争力の低下。

第2が、企業の生産拠点をコストの高い国内から海外へ移転したことによる産業の空洞化。

第3が、そしてこれが最も深刻な要因の1つ、「デジタル赤字」の急拡大。

私たちが日常的に使うクラウドやソフトウェア、動画配信などの対外支払いが膨らみ、24年のデジタル関連サービス収支は6.65兆円の赤字となりました。かつて世界中にハードウェアを輸出していた日本が、今やその上で動くサービスを輸入する側に回ったという、劇的な逆転現象が起きているのです。

そして第4が、エネルギー構造の脆弱性。

原子力発電所の稼働停止以降、火力発電への依存度が高まり、化石燃料の輸入額が貿易収支を恒常的に圧迫しています。

この結果、日本が海外との取引全体で稼ぐ利益(経常収支)は、もはやモノやサービスの貿易によってではなくなったことを物語っています。

そして、過去に海外の企業や証券に投資した資産から得られる配当や利子(第一次所得収支)に、その多くを頼るという構図が定着しました。

つまり、日本が「モノづくりで稼ぐ国」から過去に蓄えた資産の運用益で食いつなぐ「成熟した資産運用国家」へとその姿を根本的に変えつつある、という現実を突きつけているのです。

「安いニッポン」という不都合な真実

貿易構造の変化と並行してあるのが、「安いニッポン」という、もう1つの不都合な真実です。

2025年夏の賃金動向が、この現実を象徴しています。

厚生労働省の統計によると、25年6月の労働者1人当たりの給与の額面(名目賃金)は、前年に比べて2.5%増加しました。

しかし、同月の物価上昇率はそれを上回る3.8%を記録。

その結果、物価の変動を考慮した賃金の価値(実質賃金)は、1.3%の減少となりました。

これで6カ月連続のマイナスであり、賃上げが物価の上昇に全く追いついていない状況が続いています。給料の額面は増えても、買いたいモノを買えなくなっている。これが、多くの国民が感じる生活実感です。

この日本の賃金水準の低さは、国際比較においても際立ちます。

22年におけるOECD38加盟国の平均年収では日本は38カ国中25位です。

『あの国の「なぜ?」が見えてくる世界経済地図』P.273より

この「安いニッポン」を決定的なものにしたのが、1ドル=150円前後で常態化した、近年の急激な円安です。

この円安は、日本経済にとってまさに「諸刃の剣」です。輸出企業や観光産業にとっては、円安は大きな追い風です。海外で稼いだドル建ての収益は、円に換算するだけで利益が膨らみます。

一方で、エネルギーや食料の多くを輸入に頼る日本にとって、円安は国民生活への深刻な打撃となります。ガソリン価格や電気料金、食料品の値上がりは家計を直撃し、実質賃金の低下と相まって、国民の生活を圧迫するのです。

この状況の根底には、日本の企業経営に深く染みついた「デフレマインド」があります。失われた数十年を経て、企業は賃金を上げることに極めて慎重になっています。

たとえ円安で一時的に収益が改善しても、それを大胆な賃上げに回すのではなく、将来への不安から内部留保として貯め込む傾向が強いのです。

「安いニッポン」からの脱却は、単なる経済政策の課題ではなく、日本社会全体の意識改革を伴う、困難な挑戦となっています。

自動車・電機に代わるものはあるのか

20世紀の日本経済を牽引し、世界市場を席巻した2大巨頭、「自動車産業」と「電機産業」ですが、2025年現在、その姿を大きく変え、構造的な課題に直面しています。

日本の電機産業はデジタル化の大きな波に乗り遅れました。

日本のメーカーは、高品質な「モノ」としてのハードウェアを作り込むことに固執するあまり、価値の中心がソフトウェアやプラットフォームへと移行する本質を見誤ったのです。

一方、今なお日本最大の輸出産業である自動車業界も、安泰ではありません。

「EV(電気自動車)」と「ソフトウェア」という2つの巨大な変革の波への対応が遅れ、その国際競争力に深刻な懸念が生じています。ハイブリッド車での成功体験が、バッテリーEVへの全面的なシフトを躊躇させ、その間にテスラや中国のBYDといった新興勢力が市場を席巻しつつあります。

この産業構造の変化は、25年の貿易統計にも如実に表れています。

『あの国の「なぜ?」が見えてくる世界経済地図』P.275より

現在の日本の輸出の主役は、かつての花形だったテレビや自動車といった「完成品」ではありません。半導体を製造するための「半導体製造装置」や、さまざまな製品に組み込まれる高機能な「電子部品」といった、他国の企業が最終製品を作るために必要な、高精度な中間財や資本財へとシフトしています。

日本はいわば「『世界の工場』の、さらにその奥にある工場」へと、その役割を変えつつあるのです。

この転換は、日本の高い技術力を活かす道ではありますが、同時に、ブランド力やプラットフォームを通じて最終消費者を直接支配する、最も収益性の高い市場の主導権を海外企業に明け渡していることを意味します。

下がり続ける食料自給率のリスク

日本の経済構造を議論する上で、最も根源的、かつ見過ごすことのできないリスクが、「食」の安全保障です。

日々の食卓に並ぶ食料の多くを輸入に依存する日本の脆弱性は、ウクライナ侵攻や気候変動といった世界情勢の不安定化を受け、国家の存立に関わる経済安全保障上の最重要課題へと浮上しました。

日本の食料供給基盤の脆弱性は、食料自給率の低さに端的に表れています。

2023年度のカロリーベースの食料自給率は38%にとどまり、国民が消費するエネルギーの6割以上を海外に頼っているのが現実です。

この危機的状況に対し、政府は25年4月、新たな「食料・農業・農村基本計画」を策定し、30年度までに自給率を45%に引き上げるという、極めて野心的な目標を掲げました。

その戦略の中で最も注目すべきは、「輸出促進」を食料安全保障の柱に据えた点です。これは一見、矛盾しているように見えるかもしれません。

しかし、その狙いは、国内の農業を厳しい国際競争の舞台に立たせることで生産性を向上させ、国内の農業基盤そのものを強靭化することにあります。

「海外で稼げる強い農業に育てることこそが、有事の際に国民を養うことができる持続可能な農業につながる」という新たな発想の転換です。この壮大な国家戦略は、日本の農業の未来、ひいては国民の生存そのものを賭けた、リスクの高い挑戦と言えるでしょう。