家計直撃! なぜ「自動車保険料」は全然下がらないのか? 技術進化・制度のズレが生み出す消費者負担の連鎖とは

保険料高騰の現実

近年、自動車保険の値上げが相次ぎ、家計への負担は増している。事故件数の増加や修理費の上昇といった理由だけでは説明できない背景がある。制度や技術、クルマ産業の構造変化も影響しているのだ。

【画像】「えぇぇぇぇ!」これがデンソーの「平均年収」です! 画像で見る(7枚)

2025年10月、東京海上は自動車保険を8.5%引き上げた。これに続き、損害保険ジャパン、三井住友海上、あいおいニッセイ同和損害保険も2026年1月に全国平均で6~7.5%の値上げを発表した。大手4社による保険料引き上げは2年連続となる。多くのドライバーは、値上げを実感しながら契約を続けている状況だ。

背景には、車両技術の高度化による修理費や部品交換費の急増がある。修理費の上昇は保険料に直結し、各要素が絡み合い、最終的に消費者に負担が集中する構造を生んでいる。保険料の高騰は年度ごとの値上げにとどまらず、中長期的な構造変化として捉える必要がある。

EVの高コスト構造

ADAS・EVが生んだ修理費のインフレ(画像:写真AC)

自動車保険料の値上げの背景には、先進運転支援システム(ADAS)や電気自動車(EV)の普及による修理費高騰がある。カメラやレーダーなどのセンサーは衝突被害軽減ブレーキや車線維持支援に欠かせないが、バンパーやフロントガラスと一体化しているため、軽微な接触でも高額な交換費用が発生する。修理後にはセンサーの位置を正確に調整するキャリブレーション作業も必要で、整備コストをさらに押し上げる。

EVはバッテリーや制御ユニットといった高額部品を搭載しており、交換や修理が難しいため、費用が膨らむ。先進装備の増加は材料費や整備工賃の上昇と重なり、車両修理の費用構造全体を押し上げる要因となる。整備設備や専門人材の確保が必要なため、整備業界全体の収益構造や都市・地方間のサービス供給にも影響を及ぼしている。

保険会社は値上げの理由として物価上昇や自然災害リスクを挙げるが、都心の高水準なビルや給与水準を見ると、消費者が感じる不均衡は解消されない。修理費上昇分は保険料に転嫁され、最終的な負担は消費者が背負う構造だ。事故率の低下やAI査定によるコスト削減効果も十分に反映されず、保険料上昇への不信感を強めている。

部品供給と中古車市場の変動

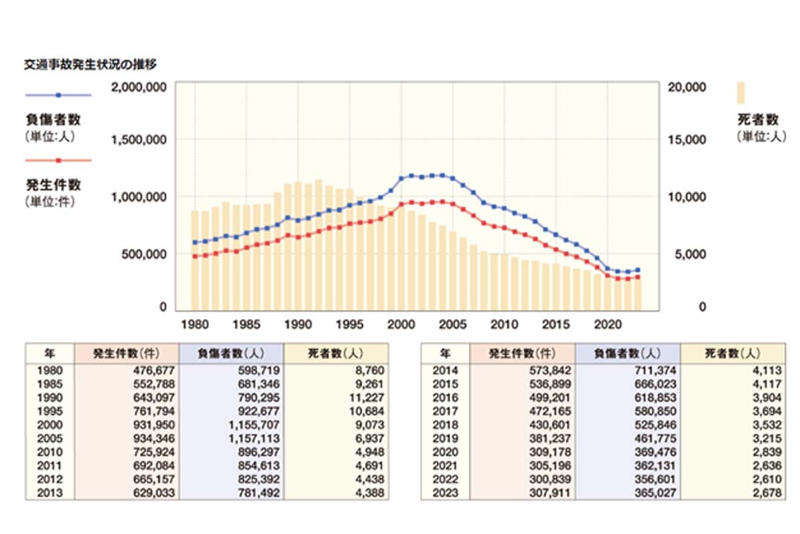

交通事故発生状況の推移(画像:日本自動車工業会)

自動車修理の高額化は、消費者だけでなく整備業界や部品供給、中古車市場にも波及している。ADASやEVに対応するには高度な診断機器や専門人材が不可欠だが、投資負担に耐えられず中小整備業者の事業継続は難しくなっている。

その結果、修理可能な事業者は都市部に集中し、地方では対応できる整備工場が減少している。修理依頼先を見つけること自体が困難になっている。

部品供給の偏在や納期リスクも発生し、中古車市場の評価額は車種や地域によって変動しやすくなった。結果として

「修理費高騰 → 保険料上昇 → 中古車価格上昇」

という連鎖が生まれ、車を所有するハードルは以前より高まっている。

国内の交通事故は2005(平成17)年ごろをピークに減少傾向にある。保険会社は

「事故1件あたりの損害額が増加しているため、保険料上昇は避けられない」

と説明するが、制度の透明性が十分でないため、消費者は保険料の内訳を把握しにくい。この情報の非対称性が不信感を増幅している。

消費者の対応戦略

制度が内包する「リスク評価の非対称性」(画像:写真AC)

現行制度では、保険料は平均的な損害額を基準に設定されるが、実際の運転習慣やリスクとは乖離が大きい。

「安全運転を続ける人ほど割高な保険料を支払う」

構造も残っている。テレマティクス技術(クルマと通信・情報技術を組み合わせたシステムやサービス)により運転データを活用できる時代になったが、個々のリスクに応じた制度構築はまだ十分とはいえない。運転データ活用にはプライバシー保護の課題もある。

保険料上昇への対応策としては、車両選択時に修理費、保険料、維持費を総合的に判断することが重要だ。事故歴がなく使用頻度が低い場合は、

・テレマティクス保険

・安全運転割引

を活用した契約形態の選択が有効である。ネット型保険への切り替えも検討できる。代理店型に比べて人件費や店舗維持費が不要なため、保険料を抑えやすい。

さらに、カーシェアやサブスクリプションなど、所有から利用への移行は固定費削減にも寄与する。

「安全運転が経済的インセンティブにつながる仕組み」

が広がれば、長期的に市場全体の保険料上昇を抑えるだろう

リスクのたらい回し

制度と市場の「調整なき共存」(画像:写真AC)

保険料の上昇は、技術革新と制度の整合性が取れないまま、消費者に負担が集中する構造を示している。

車両技術の進化は歓迎される一方で、修理費や保険料の上昇を招き、社会全体で

「誰がリスクを引き受けるか」

という課題が顕在化している。結果としてリスクは制度や市場の間で循環し、消費者が負担を背負う状況が続く。

このまま制度が変わらなければ、保険は安心の対価ではなく、費用を先延ばしするだけの仕組みに留まる。保険会社、行政、整備・部品産業が費用構造を共有し、リスクを公平に分担する新しい制度を構築できるかどうかが、自動車社会の持続可能性を左右する重要なポイントとなる。

車両の高度化、EV普及、整備体制の都市集中、部品供給の偏在といった要素が相互に影響する現状では、保険料調整だけでは根本解決にならないのだ。