《店舗数879→0》全店舗が消滅…米国トイザらスを殺した犯人はアマゾンではなかった

巨大ECサイトを運営するアマゾンの影響で、これまで多くの小売店が閉店の憂き目に遭ってきた。その最たる事例としてたびたび語られるのが、米国トイザらスの倒産だ。

日本の民事再生にあたる「チャプター11」を2017年に申請したものの、再建に失敗し、2018年には米国の全店舗が閉店。現在は店舗運営を徐々に復活させているが、最盛期には及ばない。

老舗のおもちゃ屋がアマゾンに屈した——というストーリーは確かにわかりやすい。しかし、当時の決算書を改めて精査すると、“トイザらス殺し”の真犯人が浮かび上がってくる。

『決算分析の地図 財務3表だけではつかめないビジネスモデルを視る技術』の著作もある株式会社ファインディールズ代表取締役の村上茂久氏が、米国トイザらスの財務を徹底分析する。

衝撃の大量閉店

かつて、ガラパゴス諸島の動物たちは、外界から隔てられた島の中で、それぞれに異なる姿へと進化しました。この現象になぞらえて、日本では“ガラパゴス化”という言葉が使われています。

世界の潮流とは異なる独自の進化。その象徴のひとつが「ガラケー(ガラパゴス携帯)」です。日本独自の高機能を備えながらも、世界標準からは外れた存在でした。

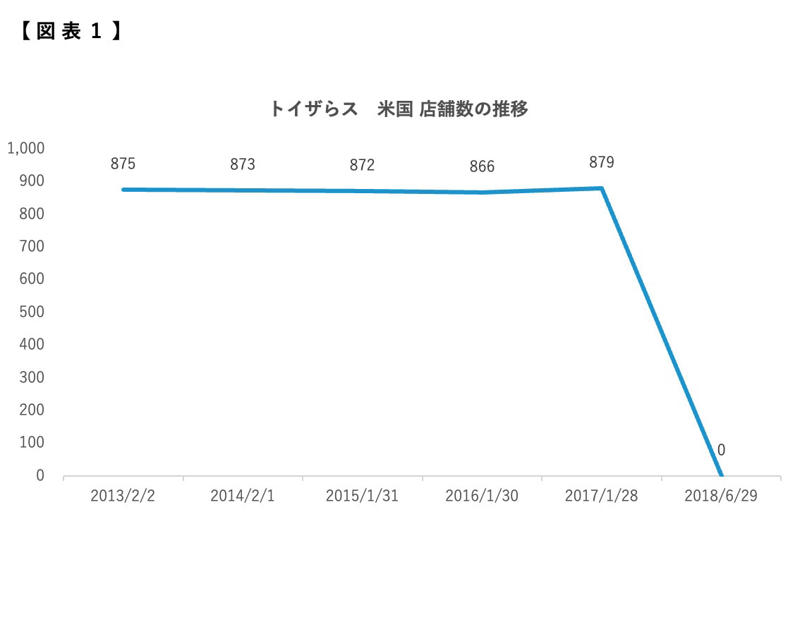

同じように、“ガラパゴス的進化”を遂げた企業があります。米国本体が2017年に破綻した「トイザらス」です。同年1月時点で879あった店舗は、2018年6月下旬までに全て閉店となってしまいました(図表1)

出所:TOYS “R” US, INC. Form10-Kより筆者作成

一方、米国事業は頓挫したものの、日本トイザらスは米国から独立して事業を継続し、いまなお多くの家族連れで賑わっています。

同じブランドでありながら、たどった運命はまったく異なりました。なぜアメリカでは倒れ、日本では生き残ることができたのでしょうか。本稿では、その背景を財務の視点から探っていきます。

本当にアマゾンの影響なのか?

まずはアメリカ本体のトイザらスの売上高と営業利益の推移を見ていきましょう。トイザらスが連邦破産法第11条(以下、チャプター11)を申請したのは、2017年9月です。トイザらスは1月決算のため、2017年1月期(FY2016)から過去10年を遡って売上高と利益をそれぞれ見てみます。

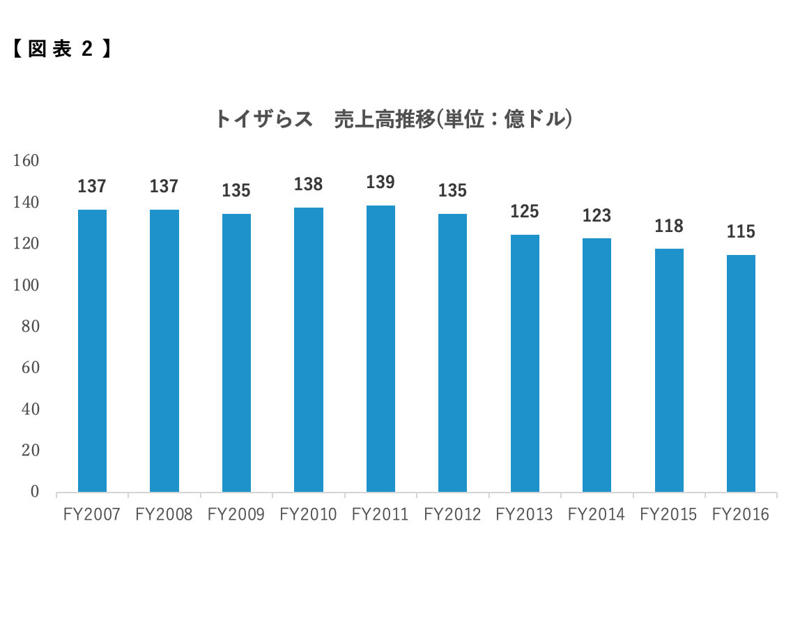

まずは図表2の売上高からです。

出所:TOYS “R” US, INC. Form10-Kより筆者作成

トイザらスの売上高のピークは、FY 2011(2012年1月期)の139億ドルです。その後、売上高は右肩下がりに落ちていき、チャプター11申請直前の2017年1月期には115億ドルまで下がりました。ピーク時の2012年1月期と比較をすると、17%も売上高は落ちています。

なぜこれほどまでにトイザらスの売上高は落ちたのでしょうか。トイザらスのチャプター11申請、つまり倒産理由としてよく語られるのがアマゾンエフェクトの存在です。

アマゾンエフェクトとは、使い勝手の良い巨大ECサイトを運営するアマゾンの成長が、他の産業や企業の構造に大きな影響を与えることを言います。

具体的には、アマゾンの登場により多くの人がECサイトを通じて、買い物をするようになりました。結果として、小売店舗の売上高の減少が起こります。これが典型的なアマゾンエフェクトです。

そして、トイザらスが倒産した理由として、「アマゾンエフェクトにより、大規模型の店舗を強みとしていたトイザらスの売上高が下落した」とたびたび語られてきました。実際、図表2でも見たように、倒産直前にはピークより17%も売上高が下落しています。

営業利益は黒字だった

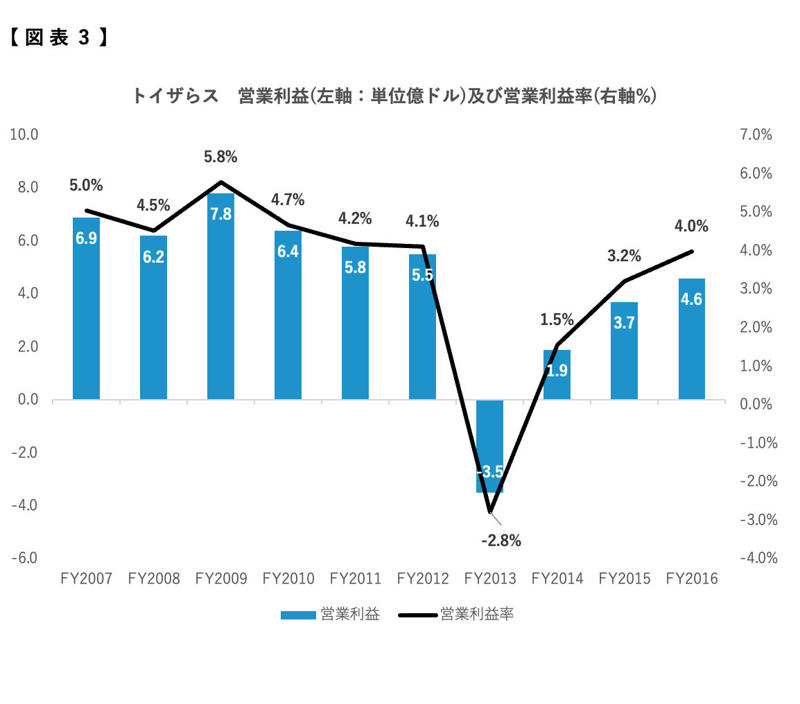

ただし利益に着目すると、だいぶ違った景色が見えてきます。図表3は、トイザらスの営業利益と営業利益率をグラフで表現したものです。

出所:TOYS “R” US, INC. Form10-Kより筆者作成

図表2で見たようにトイザらスの売上高は確かに減少を続けていました。一方で、営業利益はチャプター11申請直前の2017年1月期でも黒字だったのです。

それどころか、チャプター11申請までの過去10年間で、営業利益ベースで赤字になったのはFY2013(2014年1月期)の一度だけです。以降は黒字を維持しながら、利益率自体は改善を続けていました。

では、なぜFY2013にのみ、これ程の赤字をトイザらスは計上をしたのでしょうか。その理由は、のれんの減損を3.78億ドルも計上したためです。

こののれんは、2005年にプライベートエクイティファンドであるベインキャピタル、KKR、そして不動産投資信託のボルネード・リアルティ・トラストによるトイザらスの買収を通じて発生したものです。

しかしながら、トイザらスの業績見通しが悪化したことで、のれんの減損となり、FY2013に大きな赤字を計上する事態になりました。しかし、その後もトイザらスはチャプター11申請の直前まで営業利益をしっかりと確保しています。

これが、決算から見てくるトイザらスの業績の真実なのです。

なぜチャプター11を申請した?

営業利益ベースでは黒字だったにもかかわらず、なぜいきなりトイザらスはチャプター11を申請するに至ったのでしょうか。それを理解するには、営業利益と当期純利益を比較する必要があります。

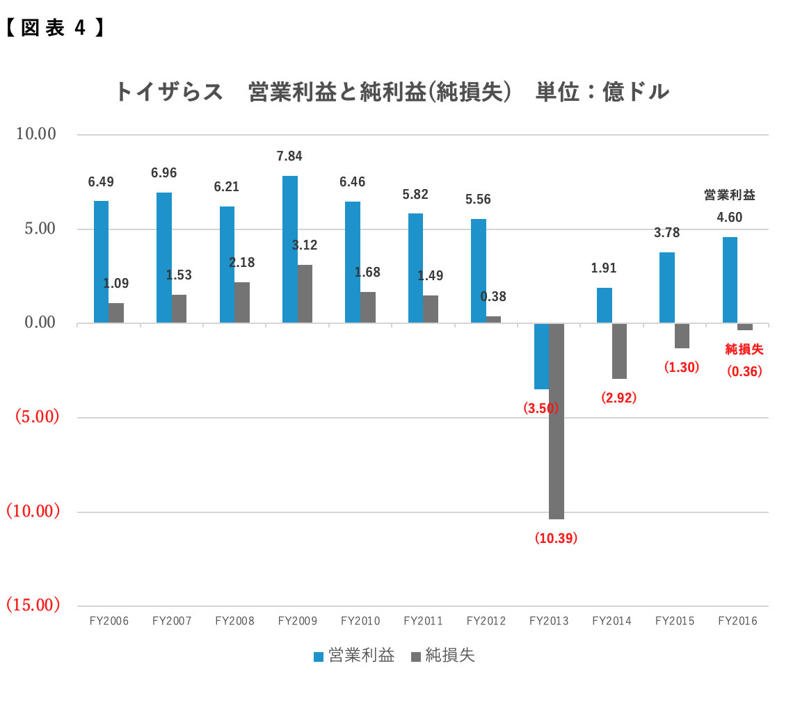

図表4は2つを比較したグラフです。

出所:TOYS “R” US, INC. Form10-Kより筆者作成

先述の通り、FY2014(2015年1月期)以降も営業利益ベースでは黒字だった一方で、最終利益ベースでは赤字続きだったというのがトイザらスの実態でした。

企業の決算分析や企業価値評価の際には、多くの場合、営業利益もしくは営業利益から派生した指標(例えばEBITDA 等)が重視されます。なぜならば、営業利益は本業が生み出す利益だからです。

一方で、株主に帰属する当期純利益(最終利益)も同様に重要です。営業利益ベースでは黒字でも、最終利益が赤字続きならばさすがに財務の健全性に黄色信号が灯ります。

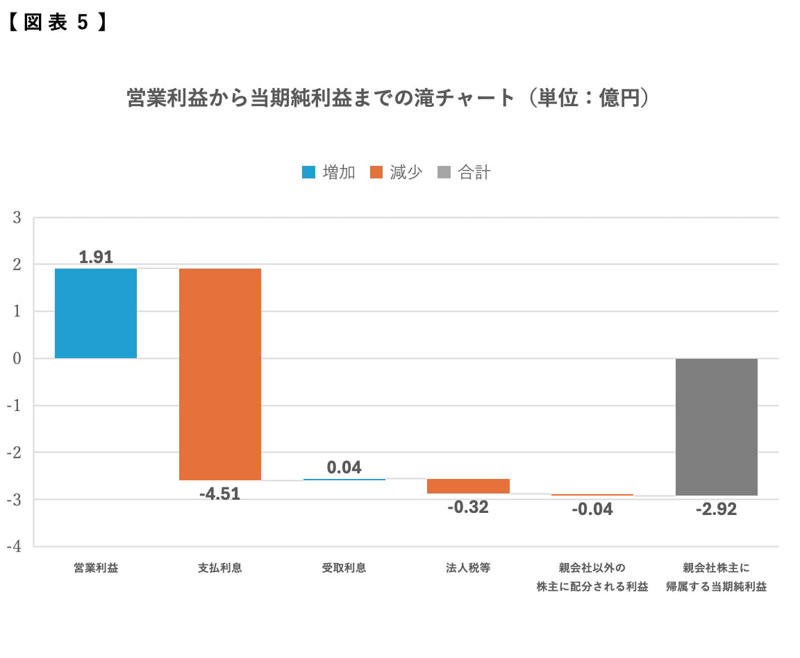

この営業利益から当期純利益までの推移を滝チャートで表現したのが図表5です。ここでは、営業利益と当期純利益の差が最も大きいFY2013で比較していましょう。

出所:TOYS “R” US, INC. Form10-Kより筆者作成

図表5からもわかるように、1.91億ドルの営業利益は4.51億ドルの利息の支払いによって、最終利益段階では大きくマイナスに転じています。これはFY 2013だけでなく、他の年度でも同様です。

では、なぜこれほどまでにトイザらスは支払利息が多いのでしょうか。

その理由は、先述したベインキャピタル、KKR、そしてボルネード・リアルティ・トラストによる買収の際に、レバレッジドバイアウト(LBO)といった負債を多額に活用する金融スキームを用いたためです。

LBOは、企業の買収手法の一つで、買収資金の大半を金融機関からの借り入れで調達します。実際に借入を行うのは買収のための投資ビークル(SPC)であり、買収後にこのSPCが統合されることで、負債は最終的に買収された企業の貸借対照表(B/S)に計上されることになります。

つまり返済に充てられる資金は、その企業(今回で言えば、トイザらス)が日々の事業で稼ぐキャッシュフローです。このスキームを用いて買収されたトイザらスは、多額の負債を抱える形となり、その後の金利負担が経営の重荷となっていきました。

実際、LBOを用いた買収が行われる前の2005年1月期(FY2004)の長期借入金は18.6億ドルでしたが、買収後の2006年1月期(FY2005)では、長期借入金は55.4億ドルと3倍以上に増えています。この長期借入金の増加に伴い、FY 2004に1.3億ドルだった金利は、FY2005に3.94億ドルまで増えています。

キャッシュが減り続けていた

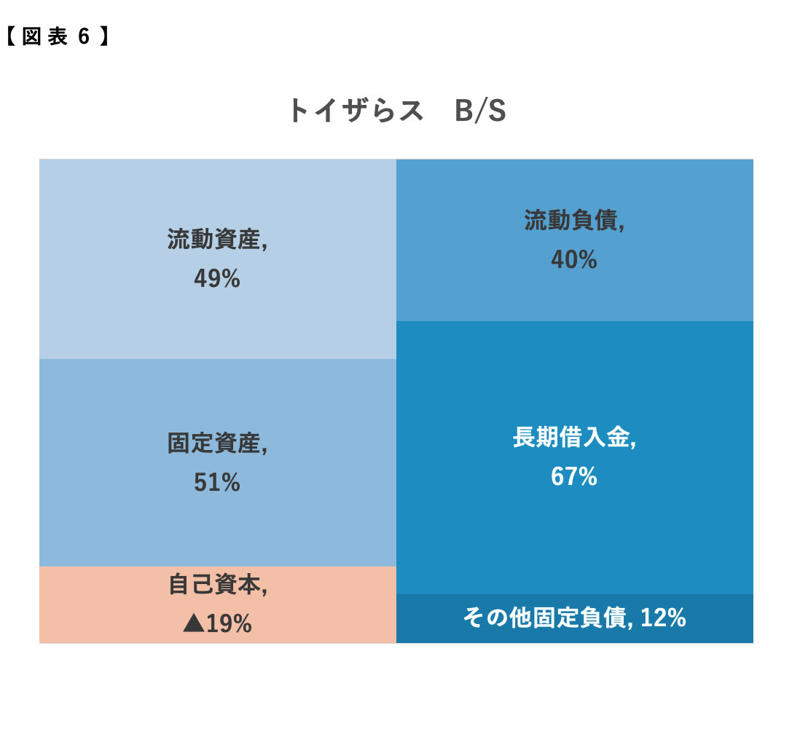

トイザらスのB/S(バランスシート)を見ると、チャプター11を申請する直前のFY2016では、債務超過の上、総資産全体に占める長期借入金は67%でした (図表6)。

金額で言うと、47.9億ドルもの借入金を抱えていたことになります。総資産が69億ドルであることを踏まえると、いかに負債が多いかがわかるかと思います。

出所:TOYS “R” US, INC. Form10-Kより筆者作成

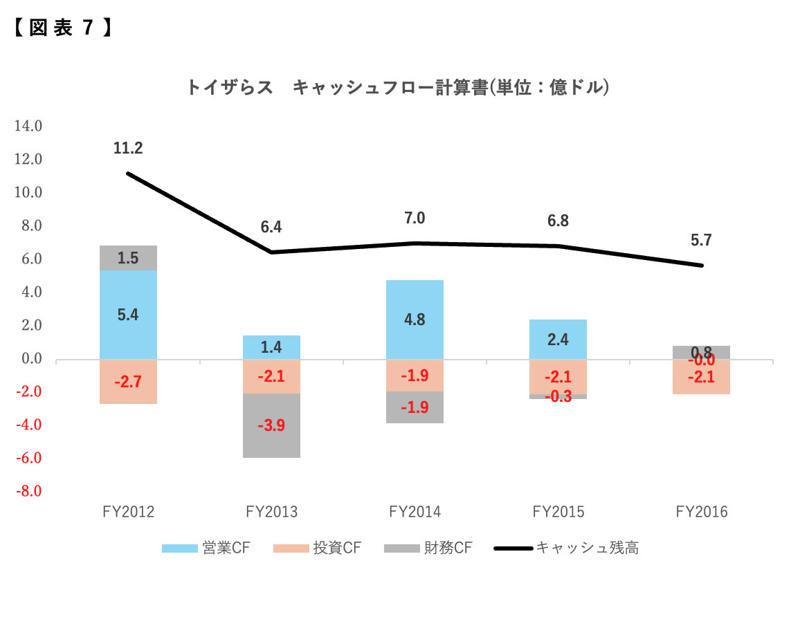

さらにトイザらスのキャッシュフローの動きを把握するために、キャッシュ・フロー計算書(C/S)を確認してみましょう(図表7)。

このC/Sからは次の事実がわかります。

出所:TOYS “R” US, INC. Form10-Kより筆者作成

第一に営業CFが徐々に減っているということです。FY2016(2017年1月期)に至っては営業CFがほぼない状態にまで減っています。

第二に、投資CFが継続的に毎年2億ドル前後かかっているということです。これは主に資本的支出に使われています。つまり、店舗への投資に使われていました。

第三に財務CFが継続的にマイナスになっているということです。これはLBOで借り入れた金額の返済を徐々に行っていたためです。

これらの結果、キャッシュは徐々に減り、2017年1月時点では5.7億ドルまで減少しました。

図表2でも見たように、FY2016の売上高は115億ドルでした。つまり、トイザらスには売上高のおよそ0.5ヶ月分のキャッシュしか残っていなかったのです。

これまでの話をまとめると、次のようになります。

トイザらスは営業利益ベースではしっかりと黒字を出していたものの、LBOによる多額な支払利息の発生、資本的支出を中心とした投資CFのマイナス、そしてLBOの返済にかかる財務CFのマイナスを通じて、キャッシュが徐々に減っていました。

とりわけ財務CFをより詳しく見ると、トイザらスはなんとかギリギリで運営を続けてきたことがわかります。

LBOを使った買収がなければ…

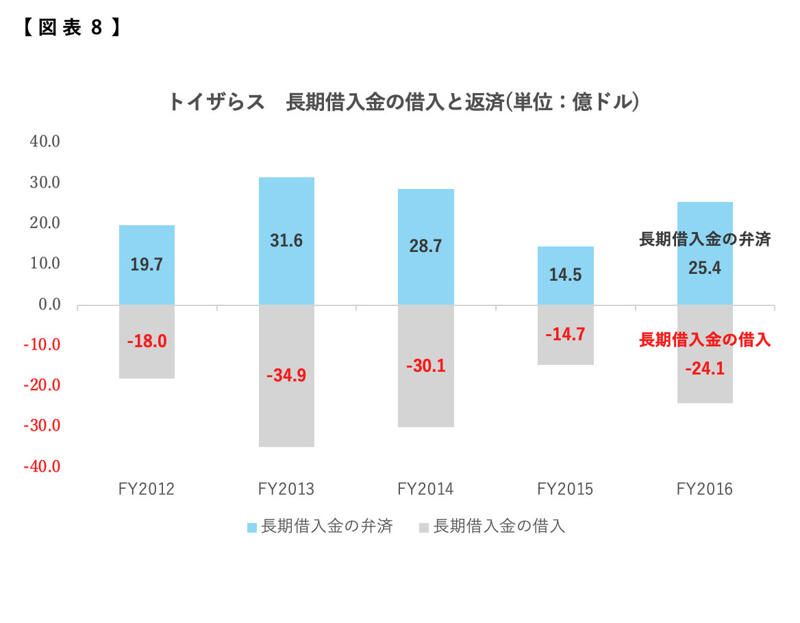

図表8はトイザらスの財務CFに記載されている長期借入金の弁済額と長期借入金の借入額を時系列でグラフにしたものです。

出所:TOYS “R” US, INC. Form10-Kより筆者作成

図表8のように毎年15〜30億ドル前後の弁済がトイザらスには発生していました。もちろん、このような資金的な余裕はありません。そのため、トイザらスは金融機関から新たに借り入れることで、なんとか借入金の満期を凌いできたのです。これをリファイナンスと言います。もちろん、金融機関は返済してもらうことを見込んで融資を実行します。

ですが、「返済は難しい」と金融機関が判断すると、融資は出なくなります。となると、トイザらスは満期となる借入金を返済できず、債務不履行に陥ってしまいます。

実際、トイザらスのFY2016のForm 10-Kによれば、FY2018と2019で21.48億ドルの弁済と6.27億ドルの利払い、FY2020と2021では24億ドルの弁済と2.48億ドルの利払いが予定されていました。さらに、これら以外にもリースの支払いがFY2018と2019 で8.21億ドルもありました。

FY2017期初時点でキャッシュが5.7億ドルしかなかったというのは、先述の通りです。営業利益は黒字の反面、最終利益ベースで赤字が続き、FY2016では営業CFベースでもマイナスとなっていたトイザらスに、これらの負債を支払う余裕は当然ありませんでした。

結果的に、負債の返済目処が立たず、2017年4月にトイザらスはチャプター11を申請することになったのです。

このように、トイザらスがチャプター11に至った理由としては、売り上げ面において、アマゾンエフェクトの影響もあったとはいえ、本質的にはLBOを通じた借入金の負担が大きすぎたことが主だと言えます。

仮にLBOを通じた買収が行われなければ、トイザらスが多額の負債を抱えることはなく、金利負担も倒産直前ほど多くはなかったはずです。実際、先述したように、チャプター11申請前においては、営業利益ベースでは黒字でした。

言ってみれば、LBOによる買収によって生じた多額の負債がなければ、トイザらスはまだ事業を継続できていた可能性が高かったのです。

では、日本のトイザらスはどのような道をたどったのでしょうか。また、現在はどのような状況に直面しているのでしょうか。

つづく記事〈5年連続赤字の日本トイザらスの「厳しい現実」…伸び続けるおもちゃ市場の波に全く乗れていなかった〉で、さらに解説します。