「軽なのに高すぎる?」 N-BOX首位返り咲きも販売10%減――“安価で手軽”が通用しない軽市場の現実

販売台数の変動と市場縮小

全国軽自動車協会連合会(全軽自協)が発表した「2025年10月 軽四輪車 通称名別 新車販売速報」によると、ホンダ・N-BOXは2か月ぶりに首位に返り咲いた。しかし、販売台数は前年同月比で約10%減少しており、前年割れは4か月続いている。軽市場全体でも3.4%減少しており、市場規模の縮小が見受けられる。

【画像】「えぇぇぇぇ!」 これが本田技研工業の「平均年収」です! 画像で見る(6枚)

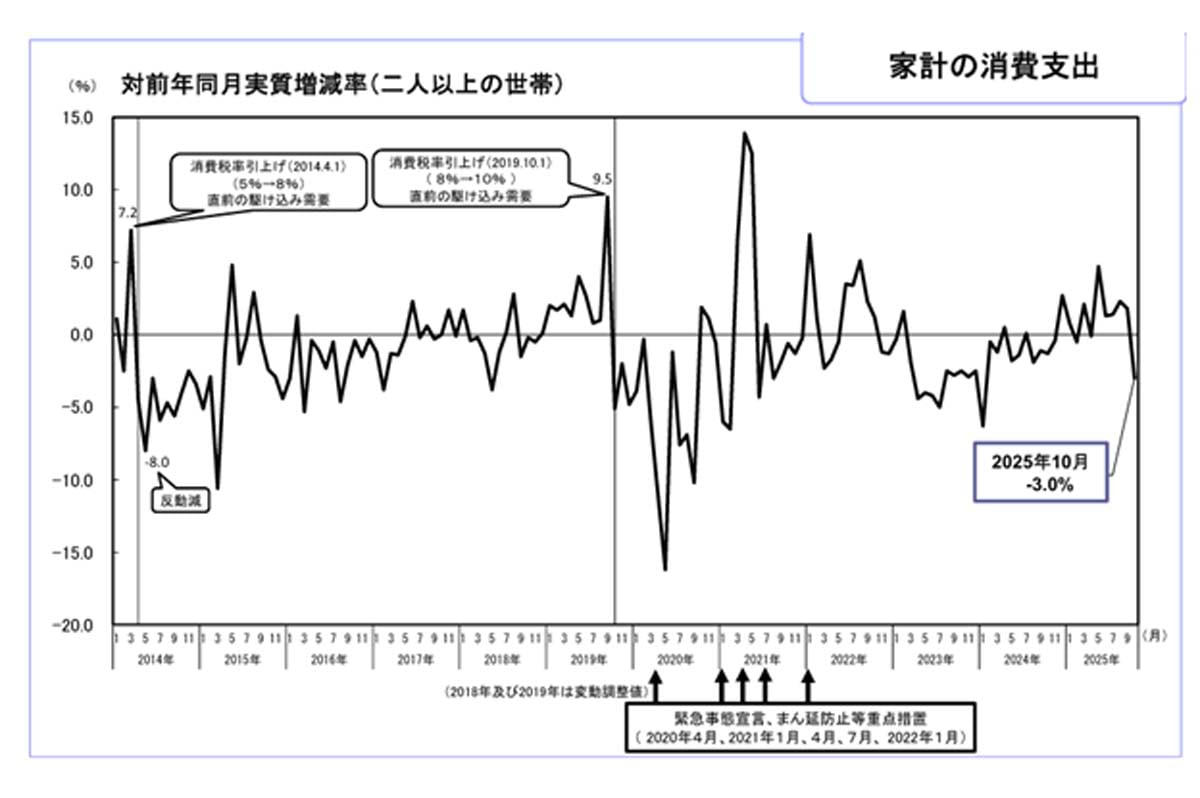

軽市場の減速の背景には、家計における自動車支出の減少がある。総務省が2025年12月5日に発表した10月の家計調査によれば、ふたり以上世帯の消費支出は30万6872円で、物価変動の影響を除いた実質では前年同月比で3%減少した。自動車購入は27.9%減少し、平均支出額は241万円から161万円に下がった。

総務省担当者は、自動車購入では軽自動車や中古車への支出が相対的に増えたと指摘している(『日本経済新聞』2025年12月5日付け)。消費の冷え込みは、N-BOXなど比較的高額なモデルの販売に影響を及ぼしている。

軽自動車の税制優遇は維持されているものの、車線逸脱警報や自動ブレーキなど

「先進安全装備の搭載義務化」

にともない、車両コストは上昇傾向にある。この状況下で、高額モデルの購入が難しい層には残価設定型クレジット(残クレ)が普及しており、月額で車を利用する市場として一定の受け皿になっている。

安全基準や燃費規制の高度化によって、同一カテゴリでも車両価格が上昇する構造が常態化している。税制面での優遇制度があっても、価格上昇を十分に吸収できず、消費者の負担は増している。

軽乗用車市場の半数近くを占めるスーパーハイトワゴンは、衝突軽減や電動パーキング、ADASなどの先進安全装備が標準化されるにつれて、車両価格が押し上げられている。高機能化により安全性や快適性は向上したが、価格面では上昇が続いている。

さらに、メーカー各社がプラットフォームを刷新するたびにコストは高止まりし、安価グレードの選択肢は縮小する傾向にある。

「軽自動車は低価格で買える」

という前提は、技術要件の向上にともない徐々に変化している。

消費者の価格意識と装備構造

日産・ルークス(画像:日産自動車)

前述のとおり、N-BOXは2か月ぶりに首位に返り咲いたが、販売台数は前年割れとなった。このため、首位は市場全体が縮小するなかでの相対的な状況とみることができる。メディアは順位の変動に注目しがちで、車両価格の構造的な変化には触れにくく、消費者の理解には一定の距離が生じている。

調査では、消費者の6~7割が車両価格を

「300万円未満」

に抑えたいと考えている。一方、N-BOXの上級グレードは200万円台半ばまで価格が上昇し、希望上限に近づいている。高機能・高価格の開発サイクルは、可処分所得の減少傾向とはやや逆行しており、所得階層ごとの需要の変化に対応しきれていない側面があるのだ。

安全義務化にともない、N-BOXのようなモデルでは高額な装備がパッケージ化される傾向がある。装備の必要性が十分に説明されないまま消費者が選択できる余地が限定され、残価設定型クレジットの利用が広がることで、実際の車両価格の見え方も複雑化している。

軽市場の縮小は、販売不振にとどまらず、消費者が合理的に選べる価格体系の変化という構造的な課題をともなっている。今後は、こうした構造を見直すことが軽市場の活性化につながるだろう。

現行の税制優遇だけでは、車両価格の上昇を十分に吸収できない段階に達している。多くの消費者が希望する中間価格帯(150~230万円)が維持されなければ、購買意欲への影響が懸念される。過剰装備の進行により、

・必要な装備

・手の届く価格

のバランスは変化しつつあり、消費者の選択肢が縮小していることも、市場規模の変動に関係しているとみられる。

軽市場の価格構造の変化は、消費者の判断基準とメーカーの生産構造の双方から見直される必要がある課題だ。

ホンダの軽集中構造

総務省・家計調査結果の最近の動向(画像:総務省)

ホンダは国内販売の約4割を軽自動車が占め、その中でN-BOXが約7割を占める構造となっている。このため、N-BOXの価格変動はホンダ全体の販売動向に一定の影響を与えやすい状況にある。

また、安全装備の義務化により、ベース車の装備水準が底上げされる傾向がある。加えて、電子制御系の共通化によってグレード間の価格差は縮小し、低価格モデルの設定が難しくなっている。こうした背景により、軽自動車が持っていた「廉価で手軽に買える」という位置づけは変化しつつある。

いくつかの異なる見方があるものの、「軽自動車は依然として売れている」との印象が消費者や市場に生じやすい。N-BOXが相対的に首位であっても、販売台数は減少しており、ランキングだけでは市場全体の落ち込みを十分に把握できない場合がある。

また、「高機能化は安全のために必要」との見方もある。軽自動車に安全装備が求められることは事実だが、装備の階層化や消費者の選択余地が十分とはいえない。義務化される装備と過剰装備が混在しており、消費者のニーズに応じた層別の対応が課題として浮かぶ。

さらに、「価格上昇はコスト増によるもの」と理解されることもある。物価高の状況では不可避な面もあるが、受け入れるだけでは消費行動に影響が出やすい。価格帯の構造をどう見直すかは、制度面や産業全体で考えるべき課題だ。

中間価格帯の復元

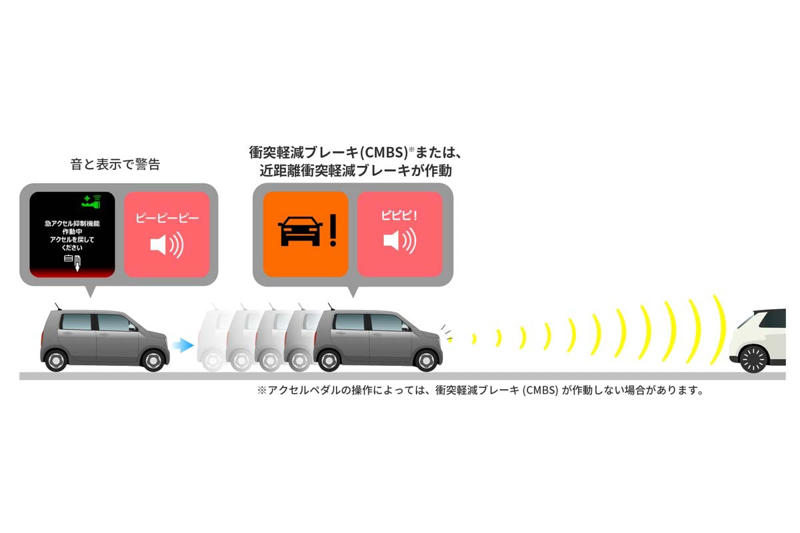

ホンダの衝突軽減ブレーキ(CMBS)または近距離衝突軽減ブレーキの説明(画像:本田技研工業)

以上の議論を踏まえると、制度面では装備義務化における選択の余地を残す枠組みの見直しが考えられる。義務装備と推奨装備を分離し、消費者が一定の選択をできるようにすることが重要だ。

軽自動車の税制優遇と装備の適正化を連動させることで、税制の効果がより発揮されやすくなる。例えば、低廉グレードの車種に対してインセンティブを付与する方法なども検討できる。

産業構造の面では、中間価格帯の復元が課題となる。消費者の手が届きやすい150~230万円帯に、装備を抑えた合理的なモデルを設定することで、残価設定型クレジットへの依存を抑え、実際の購入価格を重視する販売体系への転換が見込まれる。加えて、プラットフォーム共通化を活用することで、安価グレードのコスト低減も可能となる。

消費者の視点では、価格基準の再整理が望まれる。月額ではなく5年総支払額で比較する購買基準を広めることや、装備の必要性を理解しやすくする透明性のある比較データの整備が求められる。軽自動車の高額化を当然と考える固定観念を緩和するための判断材料の提供も、購入行動に役立つだろう。

電動化と価格構造の変化

軽自動車(画像:写真AC)

2030年ごろには、軽自動車市場の二極化がより明確になるとみられる。

・200万円未満の合理的モデル

・フル装備で250万円を超えるモデル

に市場が分かれる傾向が強まるだろう。平均所得は横ばいで大きな伸びが見込めず、消費者の関心は前者に集まりやすいと考えられる。

2035年ごろには、軽自動車の定義や市場構造が大きく変化する可能性もある。電動化の義務化が進むことで、従来の価格帯を維持することは難しくなり、新たな軽EV専用税制が導入され、価格構造の再編が始まると予想される。

消費者が購入を検討する際には、月額ではなく総額に着目することが重要となる。また、装備の必要性だけでなく使用実態に基づき、装備の取捨選択を判断することも求められる。そのなかで、価格帯で何が省略されているかを見極める力も重要となる。

軽自動車が従来の「安価で手軽」という前提だけでは、十分な判断が難しい時代を迎えつつある。消費者には、新しい価値軸に基づいた冷静な判断が求められるだろう。