欧州車vs中国車!EV市場でヨーロッパ激震、「45%関税」でも抑えきれない中国勢の実力とは

小型EV新分類の創設

日本経済新聞は2025年12月9日、欧州連合(EU)が自動車分類に「小型電気自動車(EV)」枠を新設すると報じた。新分類は「E Car(イーカー)」と名付けられ、数年内に運用が始まる見通しである。

【画像】「えぇぇぇぇ!」 これがアルファードの「買取り相場」です!(6枚)

従来より技術要件を緩和し、車両コストを下げることで、中国勢の低価格攻勢に対抗する狙いだ。EUはこれまで日本の軽自動車規格を非関税障壁として批判してきたが、イーカーは軽規格を参考にしており、日本勢にとって販売拡大のチャンスとなる可能性がある。

欧州では小型車市場が縮小し、手頃な価格帯が空白化している。消費者が手に取りやすいモデルが不足し、自動車メーカー各社は危機感を強めている。ステランティスやルノーの経営トップは、車両規格の柔軟化や税制優遇を検討すべきだと提案しており、制度が市場の供給構造に与える影響にも注目が集まる。

一方、欧州市場での中国車シェアは2025年7~9月に前年の2倍となる7%に上昇しており、販売攻勢は一段と強まっている。EUは中国製EVに最大45.3%の輸入関税を課しているが、BYDなど一部メーカーは域内生産に切り替えており、関税だけでは競争を抑えきれない状況だ。

このような背景は、制度的な防御策と実需の動きが交錯する現状を浮き彫りにしており、EUの規格新設がもたらす市場変化は、価格競争にとどまらず、都市モビリティや自動車戦略全体に波及する可能性を示唆している。

技術要件とコスト圧力

ルノー・トゥインゴ E-Tech(画像:ルノー)

EUはこれまで、自動車に居眠り防止装置や車線維持システム、緊急停止時の光信号などの必須機能を搭載することを義務付けてきた。こうした技術要件は安全性の向上に寄与する一方で、車両コストを押し上げる要因にもなっている。

イーカーの導入により技術要件が緩和されれば、車両価格は1~2割程度下がる可能性がある。目安となる価格帯は1万5000~2万ユーロ(約270万~360万円)で、この水準であれば、中国勢の低価格モデルとの価格差を縮める余地が生まれる。価格面での競争力確保に加え、メーカーは装備やデザインの差別化に集中できるため、都市向けや日常利用を意識した小型EVの開発を加速させやすくなる。

また、EV購入に対する補助金や税控除を「域内生産条件」と結び付ける政策は、欧州内での生産を促す一方、中国勢を一定程度抑制する効果を持つ。今後、フォルクスワーゲン(VW)、ルノー、ステランティスなどの主要欧州メーカーは、量販戦略の中心にイーカーを据え、開発を進める見込みである。すでにVWやルノーは来年以降、車両価格2万ユーロ(約360万円)を下回る小型EVの発売を計画しており、イーカー規格に沿った小型化を進め、新モデル投入の具体化に向けて動き出している。

このように技術要件とコスト構造の調整は、価格の低下にとどまらず、メーカーの開発戦略や都市モビリティ市場での競争力を左右する要素として注目される。制度がどの程度市場に影響を与えるかは、今後の欧州自動車戦略を考える上で重要な視点となる。

生産委託拡大の可能性

EUによる最大45.3%の輸入関税を回避するため、中国勢は現地生産を加速させている。中でも比亜迪(BYD)は、欧州で販売する全EVを今後3年以内に現地生産する計画を打ち出した。2025年末からハンガリーでの生産を開始し、トルコやスペインでの生産も検討している。

ステランティスと提携する零ホウ汽車(リープモーター)は、ステランティスのポーランド工場での生産を予定しており、奇瑞汽車はEbro Motorsとの合弁会社を通じてスペインでの生産をすでに開始、さらにドイツでの生産も模索している。

こうした動きは、中国勢が自社工場を建設しなくても、欧州内で生産委託を活用することで柔軟に供給体制を構築できることを示している。マグナ・シュタイヤー(オーストリア)も広州汽車や小鵬汽車との生産委託契約を締結しており、今後この傾向はさらに強まる可能性がある。

同時に、中国勢は欧州の補助金制度を活用し、現地雇用を確保しながらブランドの信頼性を高める施策を展開している。輸入関税は政策的な防御策として機能する一方で、現地生産の誘因ともなっており、制度の意図と市場の動きが交錯する状況を浮き彫りにしている。

結果として、欧州での生産委託は価格対策だけではなく、ブランド戦略や市場適応力にも直結する重要な要素となっている。

現地生産による供給変化

EUはイーカー導入による制度面での対応で、価格帯の線引きを図ろうとしている。一方、中国勢は現地生産を通じて供給構造自体を変える動きを強めている。

この対立は、関税という防壁の限界を明確に示している。域内生産が進めば、規制自体が形骸化するリスクが顕在化する。規格主導型か供給主導型かの選択は、産業支配の重心を左右する重要な局面となった。

さらに、中国には軽自動車に近い小型車規格が存在する。微型車や小微型電動車と呼ばれ、ホイールベースは2000~2300mm、全長は3650mm以内で全幅に制限はない。上海通用五菱汽車の「宏光(ホンガン)ミニ」はこのカテゴリーに属し、EVとして約50万円で販売されている。中国市場にはほかにも多数の低価格小型EVが存在し、イーカー規格に合致すれば欧州への大量輸入も現実味を帯びる。

この状況は、制度だけでは市場を制御しきれないことを示している。現地生産による供給変化は、価格競争だけでなく、都市モビリティの選択肢やメーカー戦略にまで影響を及ぼす可能性がある。EUが意図する価格帯の維持と、市場の実需による供給変化との間で、新たな競争環境が形成されつつあることが浮き彫りとなった。

為替とコストリスク

日本の軽自動車(画像:写真AC)

EUが軽自動車規格を参考に小型EV枠を新設する動きは、日本メーカーにとって販売拡大の好機となる。スズキ、ホンダ、日産など軽自動車に強みを持つメーカーは、既存または開発中の軽EVをイーカー規格に適合させることで、市場投入の選択肢を広げられる。

しかし、新規参入には為替の影響が大きい。日本からの輸出を前提とすれば円安は有利に働くが、相場が変動すればコスト構造に影響を与え、価格競争力の低下につながるリスクがある。加えて、輸送費や認証手続きにかかる費用も上乗せされるため、欧州勢や価格競争力の高い中国勢に比べて不利になる可能性も否めない。

さらに、為替変動や物流コストの影響は価格に留まらず、都市モビリティ市場での戦略的な投入タイミングや販売地域の選択にも直結する。制度と市場環境の両面を勘案したコスト管理が、日本メーカーの欧州市場での競争力維持のカギとなる。EUのイーカー構想は、軽自動車を参照モデルとすることで日本勢に商機を提供する一方、国際的な価格・コストの変動に敏感な戦略を求める構造となっている。

都市モビリティへの焦点

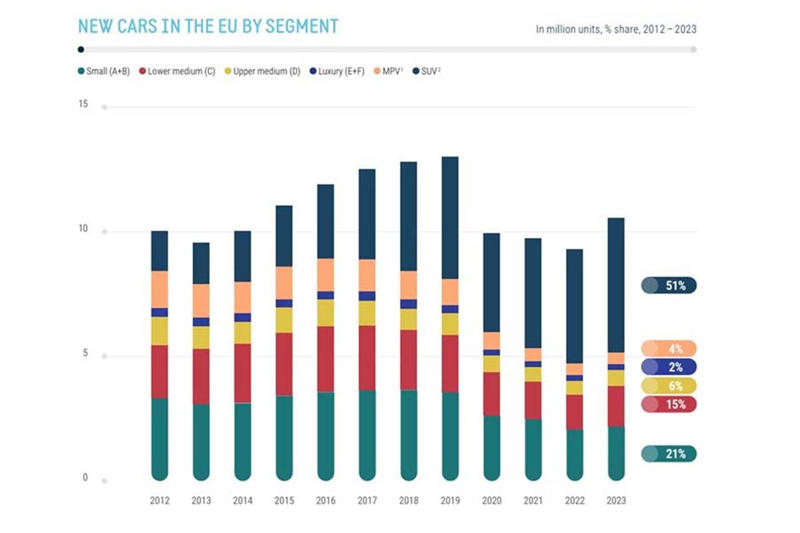

セグメント別欧州新車販売台数推移(画像:欧州自動車工業会)

欧州メーカーは、低価格帯EVを2万ユーロ(約360万円)以下に抑えることを目標としているが、現状では2万ユーロ台が主流となっている。日本メーカーが参入すれば、従来の価格帯の均衡は崩れ、競争環境は一層激化する可能性が高い。

将来的には、中国勢のスケールメリットによる価格競争力と、政府補助金を活用する欧州勢の優位が直接対決する構図が避けられない。欧州自動車工業会(ACEA)によれば、新車販売に占める小型車(A・Bセグメント)の比率は約2割にとどまり、ここ10年余りで縮小が続いている。今後の差別化の焦点は都市モビリティ文化に移る。都市生活に即した価値を提供できるかが、メーカーの競争力を左右する局面となる。

また、政策による価格是正がどこまで維持可能かは不透明だ。関税、補助金、環境規制の“三重コスト”が価格を押し上げる可能性もある。価格、供給、制度の三角関係は、欧州経済の持続性を左右する重要な要素であり、メーカーは都市モビリティ市場での戦略を慎重に構想する必要がある。

イーカーは小型EVの規格化を通じて従来の市場秩序を維持するモデルと捉えられる一方、中国勢の現地化戦略は資本流動を通じた支配モデルとして機能する。どちらの戦略が都市生活に沿った持続可能な価値を提供できるかが、今後の競争のカギとなるだろう。

都市交通と雇用への影響

EUによる小型EVの規格化は、欧州勢の制度的防御と中国勢の現地生産による対抗という二つの合理性の衝突を明確に浮き彫りにした。小型EVは、価格競争の枠を超え、都市交通のあり方や雇用構造にも影響を及ぼす選択肢として発展する可能性がある。

例えば、低価格で都市に適したEVが普及すれば、通勤や配達、シェアリングサービスなど多様な都市モビリティが拡大する一方で、従来の自動車関連産業や整備業の雇用構造にも変化をもたらすことが予想される。

現地生産を通じた中国勢の市場浸透は、雇用や産業構造にも影響を与える。現地工場建設や生産委託によって欧州域内で雇用を生む一方、価格競争力の高い製品が市場に流入することで、既存メーカーの利益率や人員配置に圧力がかかる可能性もある。

都市交通と雇用は分離できない関係にあり、政策や市場戦略の結果として都市生活にどう反映されるかが、今後のモビリティにおける重要な観点となる。

小型EVを巡る攻防は、欧州市場にとどまらず、都市生活全体のあり方に影響を与える競争へと発展しつつある。制度と市場実需のバランス、現地生産戦略、価格競争の圧力が交錯する中で、どの戦略が都市生活に即した持続可能な価値を提供できるかが、今後の競争の焦点となるだろう。