「EV失速論」は本当か? 中国依存68%のグローバル市場、北米急落が示す「市場の質」と政策依存の限界点とは

世界EV販売の堅調維持

英国の調査会社によると、2025年10月の世界における電気自動車(EV。バッテリー電気自動車〈BEV〉およびプラグインハイブリッド車〈PHV〉)販売は190万台に達した。過去最高となった9月には届かなかったものの、通常期であれば落ち込む10月としては異例の水準だ。

【これが現実】「えぇぇぇぇ!」 これが世界の「EV販売動向」です!(7枚)

世界のEVシフトは2025年の終盤にかけても勢いを失っていない。その背景を探ると、地域ごとの需要差や政策・規制の影響に加え、充電インフラの整備や車種ラインアップの拡充、メーカーのブランド戦略が絡み合っている。都市部を中心にEVの利便性が高まり、通勤や日常の移動に適した選択肢として認知されてきたことも、販売を下支えしている。

四半期末の駆け込み需要もあって、9月の世界全体のEV販売は急伸し210万台を記録した。その反動で通常なら10月の新車販売は減少するはずだが、190万台という実績はその通例を覆した形だ。特に中国や欧州など主要地域での販売が伸び、2025年1月から10月までの累計販売台数は1650万台を超え、前年比23%増となった。この数字を見る限り、世界的にEVが消費者の選択肢として定着しつつあるように映る。

さらに、バッテリーや半導体の供給が安定してきたことも、販売の堅調さに寄与している。車種ラインアップの多様化によって、消費者は航続距離や価格帯、性能の異なるモデルから選べるようになり、従来の内燃機関車からの移行を後押ししている。今後もインフラ整備や充電サービスの拡大が進めば、世界のEV市場はさらに成熟度を高めると見られる。

背景1:政策と価格戦略の相乗効果

中国はEVバブルの真っ只なかにある(画像:Shutterstock)

世界のEV市場を支える中心は、やはり中国だ。2025年10月の中国国内におけるEV/PHV販売は約130万台に達し、世界全体の販売の約68%を占めた。前年比では約6%増と安定した成長を続けており、依然として世界のEVシフトの中心であることを物語っている。

背景には、現地メーカーによる価格戦略と政策による購入意欲の喚起がある。内燃機関車からEVへの買い替えを後押しする政府の補助金や購入税免除が、消費者の判断に大きく影響している。EVが国内で手頃な選択肢として認知されることで、消費者の需要が政策効果と連動し、市場を押し上げている構図だ。

都市部では充電インフラやバッテリー交換サービスの整備も進んでおり、日常の移動にEVを選ぶ理由が増えている。メーカーも中国市場向けに多様なモデルを投入し、航続距離や性能、価格帯に応じた戦略を展開することで、販売をさらに下支えしている。

ただし、この成長には政策への依存度が高い側面もある。補助金や税制優遇が縮小される年末から2026年にかけては、駆け込み需要の反動や成長鈍化の懸念が指摘されており、市場動向の慎重な観察が求められる。

背景2:CO2規制対応と年末商戦

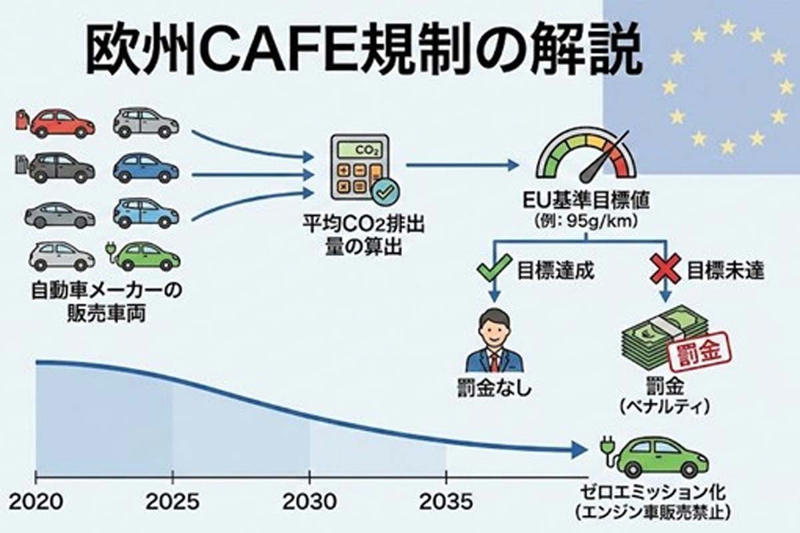

CAFE規制では、車両ごとではなくメーカーごとのCO2排出量が計算される(画像:中嶋雄司)

欧州市場も2025年10月は堅調だった。地域全体では前年比36%増となり、ドイツ、英国、スペイン、イタリアなどで大幅な伸びが報告されている。特にPHVの販売増が目立ち、BEVと合わせて消費者に多様な選択肢を提供する構造が浮かび上がる。

この成長の背景には、まもなく厳格化されるCO2排出規制(CAFE規制)がある。多くの自動車メーカーは、2025年から施行される新基準をクリアするため、BEVやPHVの比率を高める必要に迫られている。そのため年末商戦に向けた押し込み販売が加速し、規制対応と消費者需要の拡大が相互に作用しているのだ。

欧州では充電インフラや販売チャネルの拡充も進んでおり、都市部だけでなく地方でもEV購入のハードルが下がっている。サブスクリプションやリースサービスなどの新しい販売形態も広がり、消費者が柔軟にEVを選べる環境が整いつつある。

一方、北米、特に米国では状況が異なる。9月末に約7500ドルの税額控除が終了した影響で、10月のEV販売は前月比で大幅に落ち込み、北米全体ではマイナスに転じた。政策や優遇措置が市場に与える影響の大きさを示す典型例であり、北米市場では今後の政策変化に注視が必要だ。

成長と政策依存

世界のEV/NEV市場は、中国に握られているといっても過言ではない(画像:Pexels)

世界のEV市場は一見すると好調に見えるが、その背後には構造的な偏りが潜んでいる。特に中国市場への依存度が高く、世界のEV需要の多くが中国とその政策支援によって支えられている状況が目立つ。もし中国政府が補助金を縮小したり、税制優遇を見直した場合、世界市場全体が冷え込む可能性は否定できない。

欧州や北米での販売好調も、規制対応による影響が色濃い。販売台数は拡大しているが、消費者が自主的にEVを選ぶ動きの広がりは地域によって差がある。特に北米では、税額控除終了後の販売急落が示すとおり、政策依存の傾向が強い。

一方で、中国や欧州の都市部では充電インフラやサービス整備が進み、日常の移動にEVを選ぶ理由が増えているのも事実だ。メーカーも多様なモデルを投入し、消費者の選択肢を広げる戦略を展開している。政策の影響を抜きにした需要の成長がどの程度進むかが、今後の焦点となる。

この構造は、現状の市場が政策や規制に支えられていることを示すと同時に、政策変更によって勢いが変動しやすい脆弱さも浮き彫りにしている。メーカーや投資家にとって、販売台数だけで市場の健全性を判断するのは危険であり、消費者の選択やインフラ整備の進展を含めて注視する必要がある。

2026年に向けた視座

中国・欧米におけるEV販売の動向は、今後も注視すべきだろう(画像:Pexels)

年末にかけて、世界的大手メーカーは大規模な販売キャンペーンを展開する見込みだ。特に中国では、NEV(新エネルギー車)への購入税優遇措置が段階的に縮小されるため、駆け込み需要が発生しやすい。この押し込み販売が一段落するのは、おそらく2026年になってからだろう。

その時に問われるのは、販売量ではなく市場の質である。単月や四半期の台数に一喜一憂しても、市場の健康度や将来性は見えてこない。重要なのは、補助金や税制優遇がなくても人々がEVを選び続けるかどうかであり、消費者の行動やインフラ整備を踏まえた需要の定着度が鍵となる。

さらに、中国や欧州では都市部を中心に充電ネットワークが整備され、サービス面でも利便性が高まっている。メーカー側も航続距離や価格帯、性能の異なる多様なモデルを投入し、日常の移動手段としてEVを選びやすい環境を整えている。これによって、政策依存型の押し込み需要だけでなく、持続的な需要の兆しも見えてきている。

2025年10月の販売好調は、世界的なEVシフトが進んでいることを示す一方で、その主導権が中国市場に集中しつつある現状も明らかにした。今後、世界の自動車産業を読み解くには、市場構造の変化と、政策の影響を受けない需要がどの程度育つかを冷静に見極める必要がある。数字の華やかさに惑わされず、その奥にある実態を見抜く視点が求められている。