日銀利上げで預金金利が上がる? タンス預金は言語道断 物価高に負けない低リスクの資産防衛術

日本銀行は12月19日、政策金利の引き上げを発表した。これにより金融機関の預金金利も上がる可能性がある。預金を含め、物価高に負けない低リスクの資産防衛術を紹介する。

* * *

全国のスーパーマーケットにおけるコメ5キロの平均価格が2024年1月の2倍超に達しているのを筆頭に、物価の上昇がいっこうに収まらない。裏返せば、それだけ現金の価値が著しく低下している。総務省が11月21日に発表した10月の全国消費者物価指数(CPI)は、変動が大きい生鮮食品を除いた数値でも前年同月比で3.0%の上昇を記録した。ざっくりいえば、100万円の現金価値が97万円に低下しているわけだ。

このような情勢だから、利息がつかないタンス預金にしておくのは言語道断。NISA(少額投資非課税制度)を通じて余裕資金を投資に回すとともに、絶対に減らせない資金についても、安全性が高くて少しでも利率が高い金融商品で運用し、生活防衛に努めたいところだ。

■利率4%弱の社債に殺到

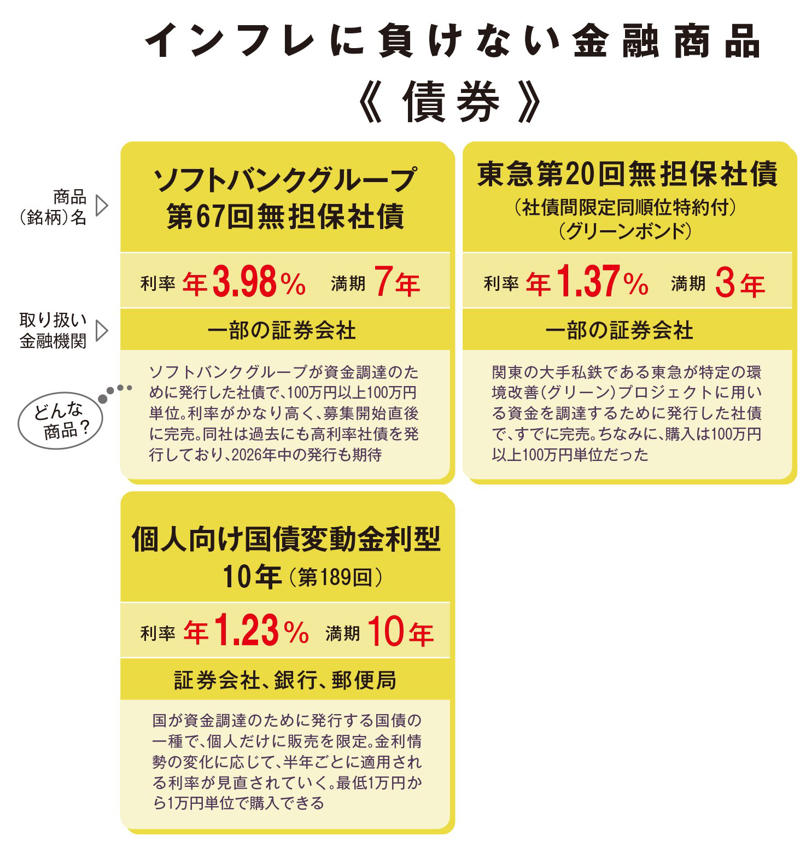

現に、目ざとい人は12月8日に発行されたソフトバンクグループの第67回無担保社債(愛称:福岡ソフトバンクホークスボンド)に殺到。募集期間内(11月27日〜12月5日)に完売御礼となった。ファイナンシャルプランナーでファイナンシャルリサーチ代表の深野康彦さんはこう指摘する。

「やはり、7年間の確定利率で年3.98%という好条件が大きな魅力でしたね。税引き後でも3.171%で、物価上昇に伴う現金価値の目減りを十分に補える計算になります」

社債とは、企業が資金調達のために発行する借用証のようなもので、購入するとあらかじめ定められた利率の利息が得られ、満期(償還)時には額面金額が戻ってくる(普通社債の場合)。いわば、定期の預貯金と同じような感覚で利用できる金融商品だ。

預貯金は預入先が経営破綻した場合も、預金保険機構が1金融機関ごと、預金者1名義につき「元金1000万円とその利息」の支払いを保証してくれる。これに対し、社債は発行元の企業が経営破綻すると、額面分の金額が戻ってこない恐れもある。

したがって、社債を購入する際には利率の高さだけに目を奪われず、発行元の財務状況にも注意を払う必要がある。その判断の目安となるのが信用格付けで、ソフトバンクグループに対しては日本格付研究所(JCR)が「A」との評価を下していた。

これは、「債務履行の確実性は高い」との判定だ。最上位の「AAA」や次点の「AA」よりは劣るものの、同じく「投資適格」とみなされるカテゴリーの格付けである。1.37%の利率はソフトバンクグループと比べて見劣りするが、JCRの格付けが「AA」の東急第20回無担保社債も好評だった(12月12日で申し込み終了)。大手ネット証券のホームページなどで、新たに発行される社債をこまめにチェックしておきたい。

■短期運用で様子見が鉄則

一方、日本銀行は12月18〜19日の金融政策決定会合で政策金利の引き上げというカードを切った。これを受け、預貯金などに適用される金利も引き上げられる可能性が高い。ボーナスが出た直後だから、金利優遇キャンペーンなどを実施する金融機関が出てくることも考えられる。もっとも、金利の高さにつられて満期の長い定期預貯金を選ぶのは早計だ。深野さんは次のようにアドバイスする。

「2026年においても、最低1回は追加利上げを実施する公算が大きい。こうして金利の上昇局面が続くことを念頭に置けば、適用利率が突出して高いものでない限り、長期の金融商品は避けたほうが無難です。とりあえず短期の金融商品で高めの利率を提示しているもので運用しながら、金利の情勢に応じて乗り換えていくのが賢明でしょう」

唯一、満期が長い金融商品で妙味があるのは変動金利型の個人向け国債だろう。国債とは国が発行する債券で、こちらは個人に限定して販売している。10年満期だが、半年ごとに適用利率が見直される仕組みになっているので、先々でさらに金利が上昇すれば、それに連動して利回りも向上していく。「個人投資家向けの商品で変動金利型の預貯金はほぼ皆無なので、金利上昇の波に乗る金融商品としては適しているでしょう」と深野さんも評価する。

■MMFの復活にも注目

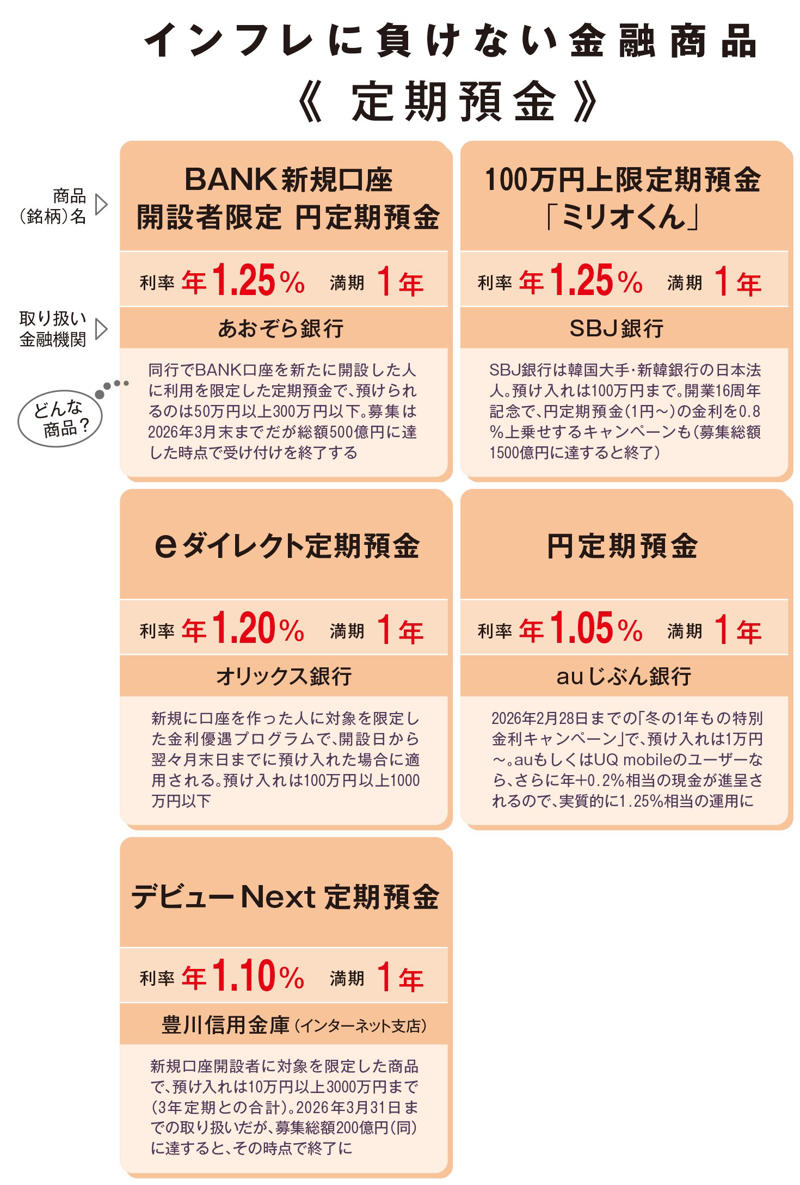

乗り換えに対応できる短期の金融商品として、まず挙げられるのは1年満期の定期預金の中で、相対的に高い金利が提示されているものだ。上の表中にある5つがその具体例だ。今回の調査後に適用金利を引き上げた金融機関が存在する可能性もあるので、「高金利定期 1年」などといったキーワードでネット検索を行ってみるといい。

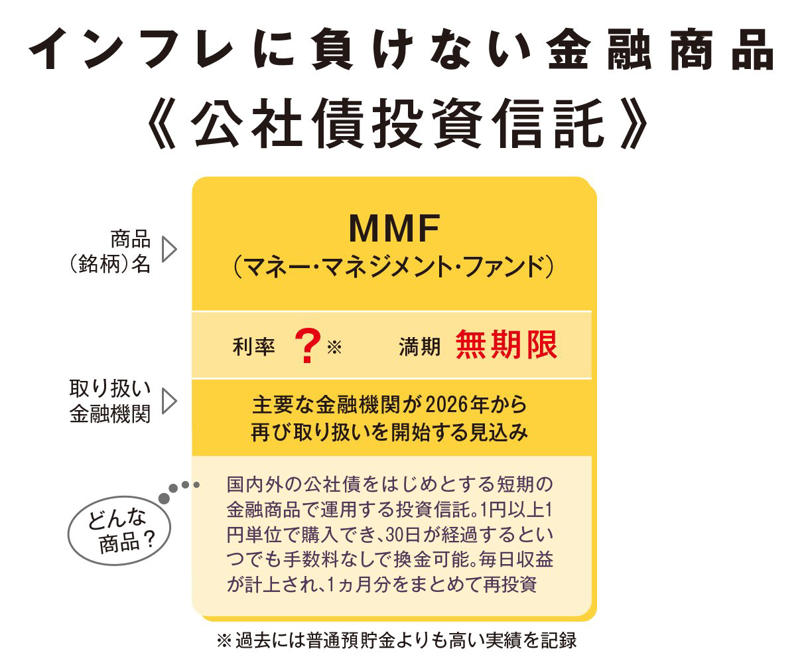

「少しでも有利に運用でき、乗り換えにも機敏に対応できる金融商品といえば、9年ぶりに再登場するMMF(マネー・マネジメント・ファンド)も要注目。早ければ2026年の前半にも、主要な金融機関が取り扱いを開始する見通しです」(深野さん)

MMFとは、1992年に登場して以来、安定的で相対的に高い運用実績で人気を誇っていた投資信託だ。満期が短い国債などの公社債を中心に運用し、元本割れのリスクを極力抑えながら、預貯金を上回る利回りの実績を達成してきた。

購入から30日が経過すると、いつでも手数料なしで解約できる点も大きな魅力だった(30日未満の場合は信託財産留保額と呼ばれる手数料が発生)。なお、紛らわしいが、外貨建てMMFは似て非なる金融商品。こちらは円を外貨に替えて購入する仕組みになっているし、マネー・マーケット・ファンドが正式名称だ。

人気商品だったMMFが金融機関の店頭から姿を消したことには、日銀が2016年から導入したマイナス金利政策が大きく影響している。組み入れ対象だった公社債などの利率も大幅に低下。その結果、預貯金などに対する優位性を発揮する運用が困難になったため、金融機関が続々と販売停止に踏み切ったのだ。金利が上昇局面に転じた今は、当時とはまさに正反対の状況。満を持しての再登場で、活用してみる価値はありそうだ。

■来たる年も高利率社債再び?

短期運用で様子を見つつ、どのような金融商品が登場したら、乗り換え候補の最右翼となってくるのか? やはり、冒頭で触れたソフトバンクグループの社債のように、物価の上昇に負けない利回りが得られるものに絞られてくるだろう。果たして、同社は今後も社債を発行するのか?

「これまでの経験則に基づけば、個人向け社債の発行は次の3〜4月頃になる可能性が考えられます。そのタイミングではなかったとしても、2026年中にも1〜2回は同社の高利率社債が発行されることが想定されます」(同)

未上場企業が発行した社債を販売している証券会社もあり、年8%台の利率を提示している銘柄も見受けられる。だが、信用力(財務)という観点から、それらは上場企業の社債とはまったく異なるものだと捉えたほうが賢明だ。

(金融ジャーナリスト・大西洋平)

・【図を見る】インフレに負けない定期預金はコレだ!

・【図を見る】インフレに負けない債券はコレだ!

・【ランキング】1位は配当利回り5.74%! 一生お宝&最高益の高配当株ベスト30