私鉄再編は“ゴール”だったのか? 新京成吸収と京成・京急共同検討が示した、「合併すら万能ではない」インフラ制度の限界

関東・関西で進んだ私鉄2社の吸収合併

2025年の鉄道業界では、私鉄再編の動きが相次いだ。4月には関東で京成電鉄が新京成電鉄を吸収合併し、同じく4月には南海電鉄が泉北高速鉄道を吸収合併した。いずれも、株式取得による子会社化や持株会社方式ではなく、会社そのものを統合する手法を採っている。

【画像】「えぇぇぇ!」 これが60年前の「京成津田沼駅」です!(計10枚)

両ケースの特徴は、路線ごとに免許制が敷かれる鉄道事業を、存続会社がそのまま引き継ぐ「完全統合」である点にある。ただし、吸収合併に先立ち、被統合会社はいずれも100%子会社化されており、実態としてはグループ内再編の最終段階と位置づけられる。

こうした流れのなかで、京成は同年10月、京浜急行電鉄と「共同検討に関する合意書」を締結した。目的は、持続可能な沿線づくりや空港アクセスの高度化を見据え、次世代運行システムの導入や観光拠点への相互送客施策を共同で検討することにある。

合意内容はあくまで事業連携にとどまるが、株主優待の拡充に向けた相互協力も明記された。これを受け、市場では

「京成と京急の経営統合に向けた布石」

ではないかとの見方が浮上している。

背景には、2024年に一部メディアが投資ファンドの動向を踏まえ、両社の将来的な統合可能性を指摘していた経緯がある。現在では、ネット上で「京急京成ホールディングス」といった架空の名称が検索されるほど、観測が広がっている。

もっとも、2026年1月時点で確認されているのは共同検討の合意に過ぎず、持株会社設立や経営統合は事実ではない。それでも、私鉄各社が経営効率や沿線価値の再構築を迫られる中、私鉄再編が次の段階に進む可能性は、2026年の有力なシナリオのひとつといえる。

戦後私鉄再編の空白と阪急・阪神統合の例外性

京成電鉄の新型車両・3200形(画像:京成電鉄)

そもそも私鉄再編とは何を指すのか。この言葉からまず連想されるのは、戦前・戦中に行われた軍事統制下での私鉄合併である。

象徴的な事例が、戦前から戦後初期にかけて、東京急行電鉄が京王、小田急、京急、相鉄などを吸収し、「大東急」と呼ばれた時期だ。関西でも成立過程は異なるものの、現在の近鉄と南海が一時的に統合された。

ただし、これらはいずれも国の軍事目的に基づく強制的な合併であり、現在語られる私鉄再編とは性格が根本的に異なる。経営合理性よりも統制を優先した結果、無理のある統合となり、戦後間もなく解消された。

戦後の私鉄業界では、大都市圏の大手私鉄が地方の中小私鉄やバス事業者を子会社化する動きは見られた。しかし、大手私鉄同士が合併するという意味での経営統合は、長く実現しなかった。

比較的記憶に新しい私鉄再編の事例が、2006(平成18)年の阪急・阪神の経営統合である。両社は路線延長に差があり、阪急は約140km、阪神は約40kmにとどまっていた。それでも、いずれも独立した資本を持つ大手私鉄であり、この統合は

「戦後初の私鉄再編」

として広く注目を集めた。

当時の一般的な見方は、投資ファンドなどの物いう株主による敵対的買収を防ぐため、長年の競合関係にあった阪神を阪急が救済したという構図だった。阪急がホワイトナイトとして動いた、という理解が主流である。

統合の手法は、吸収合併や対等合併、直接的な子会社化ではなかった。持株会社である阪急阪神ホールディングスを設立し、阪急電鉄と阪神電鉄をその傘下に置く方式が採られた。

持株会社は戦後長く禁止されていたが、1997年の独占禁止法改正で全面的に解禁された法人形態である。2026年現在では、大手私鉄に限らず、多くの企業グループが採用する一般的な経営手法となっている。

もっとも、2006年当時、持株会社による経営統合は他業界では珍しくなかった一方、鉄道業界ではまだ新しい試みだった。

持株会社方式を超える吸収合併型の完全統合

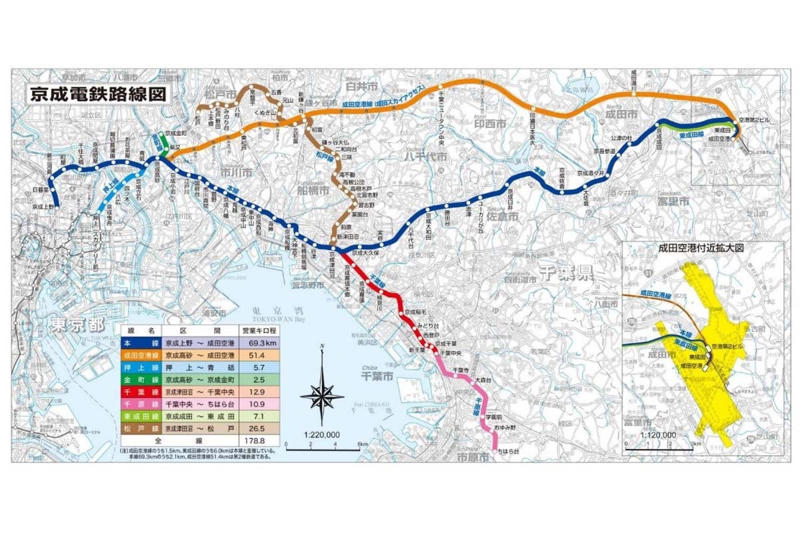

新京成合併後の京成電鉄路線図(画像:京成電鉄)

話を京成電鉄による新京成電鉄の吸収合併に戻す。この合併は、京成がすでに子会社化していた新京成を、会社と事業の双方を含めて統合するものだ。

京成は2024年5月、鉄道事業法に基づき、鉄道事業の合併認可を国に申請した。6月には国土交通大臣から認可を受けたことを公表している。合併後は、経営効率の向上と意思決定の迅速化を通じて、経営資源の最適配分と競争力の強化を進め、持続的な成長を目指すとしている。

子会社化や持株会社化の場合、鉄道事業会社は法人として存続する。一方、吸収合併では、会社法人の統合にともなう多くの手続きに加え、鉄道事業に関する免許や認可の承継が必要となる。制度面の負担は小さくない。

新京成は名称が示すとおり、創業の経緯から京成との資本関係が当初から強かった。ただし、長期間にわたり単独上場を続けており、京成グループとは一定の距離を保ってきた側面もある。

こうした点を踏まえると、子会社化や持株会社化によって事業会社を残した阪急・阪神の経営統合と比べ、京成による新京成の吸収合併は、形式面でも実質面でも、より踏み込んだ私鉄再編と位置づけられる。

もっとも、阪急・阪神の経営統合は、鉄道事業そのものの効率化を主目的としたものではなかった。阪急神戸線と阪神本線は、成立当初から競合関係にある路線であり、現在も運行体系や運賃体系は分かれたままだ。

一方で、不動産やホテルなどの非鉄道事業では、グループ内での統合が段階的に進んできた。経営統合の効果は、鉄道以外の分野で先行して現れている。

これに対し、京成に吸収合併された新京成線は、京成松戸線へと名称を改めたものの、運行体系や運賃体系は現時点では従来のままだ。鉄道事業としての統合は限定的にとどまっている。

同日に南海が吸収合併した泉北高速鉄道は、対応が異なる。もともと相互直通運転を行っていたこともあり、運賃体系が南海に一本化された。これにより初乗り運賃の二重負担が解消され、定期券や普通運賃の大幅な引き下げが実現した。

新京成の吸収合併は、形式上は踏み込んだ私鉄再編といえる。ただし、鉄道事業の実態を見る限り、今後なお統合の余地を残している。

歴史と企業文化が阻む統合の難度

2025年10月31日、京成と京急は「共同検討に関する合意書」を締結(画像:京成電鉄)

2026年を展望すると、2025年10月に「共同検討に関する合意書」を締結した京成電鉄と京浜急行電鉄の動向が注目される。

両社は都営地下鉄浅草線を介して相互直通運転を行っている。合意に基づき、地上設備や車両の共通化を共同で検討することは、コスト面や運行面で双方に合理性がある。京急は新たな輸送サービスの検討に着手する予定で、京成も2028年度に導入を予定する新型有料特急車両との仕様共通化を視野に入れている。鉄道事業の現場レベルでは、再編や統合が進む可能性が高い。

一方で、両社には過去の経緯もある。都営地下鉄浅草線の開業時、相互直通運転を巡り、線路幅の違いが課題となった。最終的には京成が従来の1372mmから京急に合わせた1435mmへ改軌する決断を下した。1959(昭和34)年には、約80kmに及ぶ路線で運行を続けながら改軌工事を完了させ、翌年の相互直通運転開始に至っている。

現在、当時の対立が残っているとは考えにくい。ただし、歴史と規模を持つ企業同士の統合は容易ではない。鉄道事業に限らず、持株会社方式で事業会社を残す形であっても、企業文化を含めた統合には時間と調整が必要となる。

2026年に私鉄再編が進展する可能性は否定できない。ただし、投資ファンドの動向など外部要因も含め、拙速な見通しは避けるべきだろう。