「EV=お得」は終焉か? 28年重量税導入&再浮上の走行距離税――環境優遇から受益者負担への冷徹転換

自動車税制の改正

高市新政権の発足を受けて2025年10月21日に招集された第219臨時国会は、12月17日に閉会を迎えた。2025年度補正予算の成立とともに、2026年度税制改正の審議も決着し、自動車税制や補助金制度の抜本的な見直しが確定している。

【画像】CEV補助金「上限額の見直し」を見る

今回の改正では、長年の懸案であったガソリン暫定税率と環境性能割の廃止が盛り込まれたほか、エコカー減税やグリーン化特例の延長、エコカー補助金の再編が決定した。こうしたガソリン車を含めた減税措置は、車両維持費の抑制に寄与する一方で、初期費用の高い電気自動車(EV)がこれまで維持してきた

「経済的な優位性」

を相対的に弱める側面も持っている。

さらに政府・与党は、2028年5月からEVやプラグインハイブリッド車(PHV)を対象に、車両重量に応じた新たな重量税を課す方針を打ち出した。大容量バッテリーの搭載により車体が重くなる電動車は、道路インフラへの物理的な負荷が従来の車両よりも大きいとされる。この課税方針への転換は、EVを環境貢献への報奨として免税対象とする段階から、社会基盤を支える共通の受益者として適正な費用負担を求める段階へ、普及のフェーズが移行したことを示している。

一方で、以前から議論されてきた走行距離に応じて課税する「走行距離税」の導入は、今回の臨時国会では見送られた。EV普及にともなって減少が続くガソリン税収を補う代替財源として検討されたものの、利用者の負担増に対する反発が根強く、慎重な判断が下された形だ。

片山さつき財務相は2025年11月12日の参院予算委員会で、国民民主党の榛葉賀津也幹事長に対し、国民から上がる厳しい声を反映し、政府として具体的な検討段階にはないことを明言した。しかし、走行距離税は先送りされたにすぎず、導入の可能性が完全に消えたわけではない。

2028年から重量税が課されることで、電動車も道路維持のための負担を負う存在として明確に位置付けられた。今後は税の公平性と普及促進の整合性をどう図るかが、次なる国会の焦点となるだろう。

英国の走行距離課税

英国(画像:Pexels)

EVやPHVに対する走行距離課税は、すでに米国の一部で導入され、オランダやベルギーでも検討が進んでいる。なかでも英国の動向は、将来の制度を考える上で重要な先行事例となる。英国政府は2025年11月26日に発表した予算案において、2028年4月からの追加課税を決定した。この予算規模は220億ポンド(約4.6兆円)に上る巨額なものだ。新たに導入される

「物品税(eVED)」

は、走行距離に応じて課される仕組みであり、ゼロエミッション車(ZEV)への移行にともなって減少する燃料税収を補填することを目的としている。税率はEVが1マイルあたり3ペンス(約4円/km)、PHVは1.5ペンス(約2円/km)に設定された。例えば、EVで年間8500マイル(約1万3600km)を走行した場合、納税額は255ポンド(約5万4000円)となる。これはガソリン車やディーゼル車の平均的な燃料税である480ポンド(約10万1000円)の半分程度に抑えられている。

税率は燃料税より低く設定されてはいるものの、これまでEVの最大の強みであった燃料費の安さという優位性は着実に削られることになる。これは車両の保有期間を通じた総コストの計算に影響を及ぼし、消費者の購買意欲を鈍らせる要因となりかねない。英国政府は2030年までに新車販売の80%、2035年までに100%をZEVとする目標を掲げているが、この増税が普及のブレーキとなる懸念を抱えている。

政府はこの影響を緩和するため、EV補助金制度に13億ポンド(約2743億円)を追加拠出し、適用期間も2030年3月まで1年延長した。しかし、こうした支援策の強化でも市場の冷え込みを完全には防げないとの見方が強い。独立財政評価機関である予算責任局の予測によれば、期間延長による販売下支え効果は約32万台にとどまり、今後5年間でEVの販売台数は累計で12万台ほど減少する見通しだ。

さらに、ロンドン市では2026年1月2日から、これまで免除されていたEVに対しても1日あたり13.5ポンド(約2800円)の渋滞税を新たに課している。ガソリン車などの税率も15ポンド(約3100円)から18ポンド(約3800円)へと引き上げられたが、EV利用者の負担増は避けられない。こうした動きは、政府が脱炭素の推進という旗印を掲げながらも、同時に財政の健全化を優先せざるを得ない厳しい現実を浮き彫りにしている。課税強化と振興策を同時に進めることの難しさが、英国の事例から鮮明に読み取れる。

EV普及と財源減少

自動車と各税のイメージ(画像:写真AC)

日本国内に目を向けると、将来的なEVの普及は、これまで道路網の整備や維持を支えてきたガソリン税収の減少という構造的な課題を浮き彫りにする。走行距離税の検討は、持続可能な交通インフラを維持するために避けて通れない論点だ。

現在の日本のEV普及率は約2%にとどまるものの、2023年度のガソリン税収はすでに前年から6%減少しており、財源不足は現実の脅威として迫っている。代替財源の確保が遅れれば、道路の修繕や次世代の交通網整備といった公共事業の停滞を招く恐れがある。

試算によれば、年間1万kmを走行した場合のガソリン税負担は約4万円に達する。これを走行距離税で補填する場合、

「1kmあたり4円程度」

の課税が均衡点となる。走行距離の把握には車載全地球測位システム(GPS)や通信端末、あるいは車検時のメーター確認といった手法が想定されるが、これは車両が移動データを介して行政システムと常時接続されるネットワークの基端となることを意味している。

こうした制度導入の利点は、受益と負担の公平性を確保できる点にある。EV利用者が道路維持コストを負担していない現状の不均衡を是正し、走行量に応じた課税は無駄な走行の抑制を通じて環境負荷の低減にも寄与する。また、動力源の種類に左右されない安定した財源を確保することで、将来にわたる交通網の質を維持することが可能となる。

その一方で、産業や生活への負の影響に対する懸念は根強い。特に「2024年問題」による人手不足とコスト増に苦しむ物流業界にとって、走行距離に連動する新たな税負担は、経営を直接的に圧迫する要因となる。この負担増は、最終的に物流コストの上昇として商品価格に反映され、社会全体の物価を押し上げる圧力となりかねない。

また、日常生活において長距離の移動が不可欠な地方部では、都市部に比べて負担が極端に重くなる傾向があり、地域間の格差を助長する恐れがある。さらに、移動履歴という機微な情報の取り扱いに関するプライバシー保護の徹底や、計測機器の導入にともなうユーザーの追加負担など、解決すべき実務的な課題は多岐にわたる。

走行距離税の賛否

走行距離のイメージ(画像:写真AC)

走行距離税の導入については、現在も国民の間で根強い懸念が示されている。意識調査の結果では、賛成が35%にとどまる一方で反対は55%に達しており、大多数が慎重な姿勢を崩していない。

こうした反対意見の背景には、従来の保有にかかる税とは異なり、移動の量に応じて負担が増える仕組みが「移動の自由」に対する制約や心理的な圧迫感として捉えられている実情がある。国会での審議には通常1年以上を要し、税制調査会での検討から法案提出、閣議決定、そして準備期間を経て施行されるプロセスを考慮すると、最短でも2026年以降の導入が現実的なスケジュールとなる。

2026年の国会では、走行距離税に関する議論が本格的に再開される見通しだ。しかし、すでに2028年からの導入が決まった重量税に加え、さらに走行距離に応じた課税までもが重なれば、

「政府が推進するEV普及策の大きな障壁」

となる可能性が高い。購入を促す補助金制度を維持しながら、一方で維持段階での負担を増やすという政策の不整合をどう解消するかが、今後の制度における最大の課題となる。

先行する英国の事例は、増税と振興策を同時に進めざるを得ない政府の苦渋の決断を浮き彫りにしている。日本に問われているのは、普及の初期段階にあるEVをいつまで特例的な保護対象として扱うべきかという、支援の区切りである。重量税の導入という一歩を踏み出した今、走行距離税の是非を問う議論はもはや不可避といえる。

自動車を所有する形態からサービスとして利用する形態への移行も見据え、次世代の道路インフラを維持するための新たな負担のあり方について、国民の理解を得られる合意形成が求められているのだ。

公平と利便性のバランス

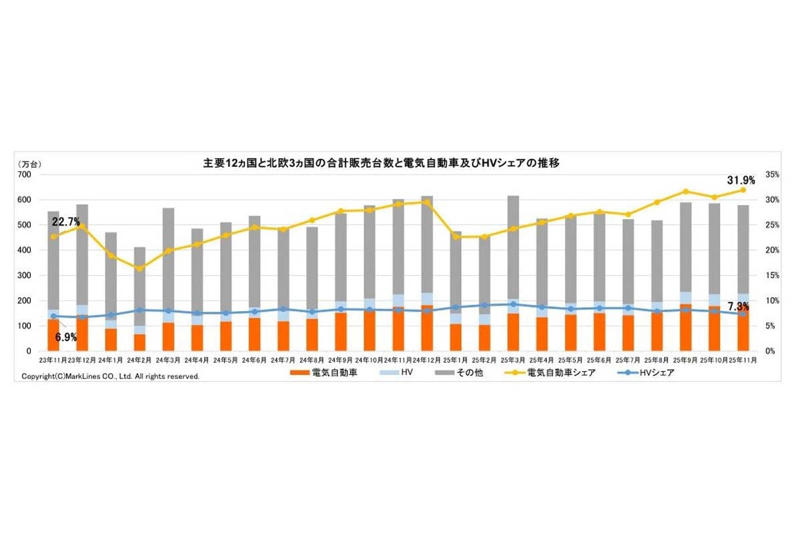

2025年12月25日発表。電気自動車(BEV/PHV/FCV)のシェア(画像:マークラインズ)

これまで環境保護の象徴として優遇されてきたEVも、普及が進むにつれて社会インフラを支える責任が問われるようになった。2028年の重量税導入は、その象徴的な転換点である。

・脱炭素という国家目標の追求

・生活の基盤である道路網の維持に必要な財源確保

このふたつの課題を同時に解決する道筋は、まだ明確ではない。先行する英国の事例は、遠い国の話ではなく、近い将来の日本の姿を映している。自動車を所有し移動する価値と、その対価のあり方を、根本から見直す時期に差し掛かっている。

走行距離に応じた課税が本格的に議論されるなか、移動にともなう負担のあり方を改めて見直す必要がある。環境負荷を抑えるために電動車を選んだユーザーが、走行量に応じて新たな負担を負う仕組みは、公平な社会のルールとして受け入れられるのか。特に車が生活の生命線となる地域や、日本の物流を支える現場では、この制度がどのような影響を及ぼすのかが問われる。

「利便性と負担のバランス」

をどこに置くべきか、納得感のある税制についての議論が今、求められている。