「出遅れ」トヨタの逆転劇――「EV一辺倒」に散った欧州、豊田会長の“戦略的忍耐”が結実か?

電動化単線論の揺らぎ

2021年に掲げられた「2035年エンジン車販売禁止」という野心的な目標は世界を震撼させた。だが、わずか数年でその梯子ははずされた。2025年12月16日、 欧州連合(EU)の行政執行機関である欧州委員会が発表した「35年以降のエンジン車容認」という事実上の撤回案。これは、理想に燃えた欧州が現実の前に折れた歴史的転換点といえる。中国製EVの猛追と、自国メーカーの悲鳴、そしてエネルギー安保の崩壊。本短期連載では、この「EVシフト狂騒曲」を地政学、産業競争力、消費者心理の三つの視点から総括する。欧州の戦略的敗北と、あらためて評価されるトヨタのマルチパスウェイ戦略。インフラの壁や政治的妥協の先に、自動車産業が辿り着く脱炭素の新たな均衡点を探る。理想から現実への回帰を通じ、次なる競争の行方を占う。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(7枚)

※ ※ ※

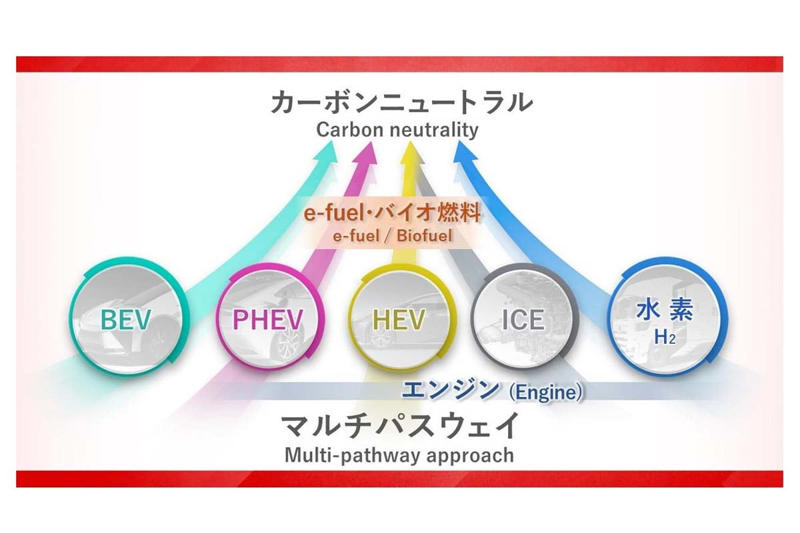

2020年ごろからバッテリー式電気自動車(BEV)時代の到来が強く意識されるようになり、2023年3月にはEUが2035年のエンジン車販売禁止方針を打ち出した。こうした流れのなかで、日本の自動車メーカーは批判を受けながらも、電動化の進路を単線化しない「マルチパスウェイ」を掲げ続けてきた。

それから2年半が過ぎた現在、かつて電動化を先導してきたドイツの自動車メーカーの間でも、同様の考え方を志向する動きが目立ち始めている。エンジン車を巡る環境が変化するいま、彼らはこの転換をどう受け止めているのか。

BEV急拡大下での戦略修正

マルチパスウェイ(画像:トヨタ自動車)

2021年12月、テスラの台頭を背景にBEVが急速に広がるなか、トヨタは自社のBEV戦略を修正した。2030年におけるBEVのグローバル販売台数を年間350万台と設定し、レクサスでは同年までに全カテゴリーでBEVのフルラインナップをそろえる方針を示した。あわせて、欧州、北米、中国ではBEV比率100%を目指し、グローバルで年間100万台の販売を掲げた。電池関連の新規投資額も、従来の1.5兆円から2兆円へと引き上げた。

当時のグローバル販売台数は約950万台であり、そのうち350万台をBEVとする計画は、全体の約3分の1に相当する。数値としては十分に挑戦的だったといえる。しかし、世界のマスメディアの反応は冷ややかだった。批判の矛先はトヨタに限らず、BEVへの転換に慎重な日本の自動車メーカー全体に向けられ、「出遅れている」と評する論調も目立った。

そうした逆風のなか、当時社長だった豊田章男氏はBEV戦略の発表会で、市場の動向を見極めながら生産の種類や量を柔軟に変える重要性を強調した。正解が見えにくい時代だからこそ、多様な選択肢を残す必要があるという考え方である。将来を正確に予測することよりも、変化に迅速に対応できる体制を整えることが重要だとし、世界的なBEV一辺倒の流れに同調しなかった。

この戦略は、世界市場に向けてトヨタが示した

「現実的な落としどころ」

だったとみることもできる。批判を受けることは、当初から織り込んだうえでの判断だった可能性が高い。その姿勢は、短期的な評価よりも中長期の柔軟性を重視する「戦略的忍耐」といえるだろう。EUが2035年のエンジン車販売禁止方針を見直す姿勢を示した現在、当時の判断は結果として先見性を帯びて見える。

正解のない自動車市場

EU自動車市場の地殻変動イメージ。

2021年12月のBEV戦略で豊田章男氏が述べた「正解がわからない時代、多様化の時代」という指摘は、4年経った今も変わっていない。自動車メーカーは、市場の動向を見ながら生産する車種や台数を柔軟に調整する必要がある。

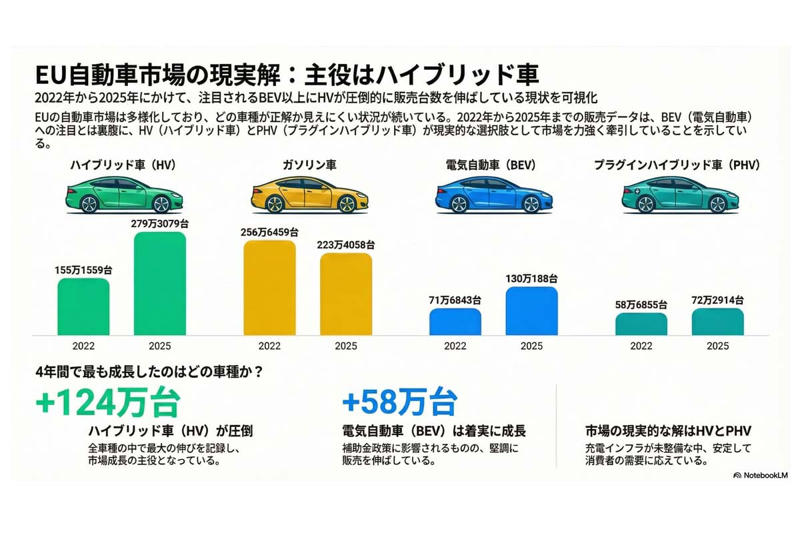

ここで、EU市場の動きを確認してみる。比較しやすいように、2022年から2025年までの第3四半期累計のデータを抽出した。

●2022年

・BEV:71万6843台

・プラグインハイブリッド車(PHV):58万6855台

・ハイブリッド車(HV):155万1559台

・ガソリン車:256万6459台

●2023年

・BEV:111万2192台

・PHV:59万7376台

・HV:199万8921台

・ガソリン車:287万8365台

●2024年

・BEV:104万7426台

・PHV:55万1618台

・HV:240万169台

・ガソリン車:274万7631台

●2025年

・BEV:130万188台

・PHV:72万2914台

・HV:279万3079台

・ガソリン車:223万4058台

2022年と2025年の販売台数を比較すると、BEVは58万3345台、PHVは13万6059台、HVは124万1520台と、HVの伸びが圧倒的であることがわかる。

BEVやPHVは補助金の有無で販売が変動するため、安定して消費者のニーズに応えられるのはHVである。しかし、充電インフラがまだ整備途上にある現状では、PHVの需要も根強い。このことから、当面はPHVとHVが市場の現実的な解となり、その優位性はしばらく続くと考えられる。

将来的にBEVへの本格転換が進む可能性を持つのは、全固体電池の実用化である。全固体電池は電解質に液体を使わず、リチウムイオン電池と比べて充電時間を3分の1に短縮でき、エネルギー密度は2倍となり、より遠くまで走れる。低温環境でも作動する利点もある。

多くの自動車メーカーやバッテリーメーカーは、2020年代後半の市場投入を目指しているが、実現性や価格はまだ不透明である。豊田章男氏の言葉を借りれば、

「未来を予測することよりも、変化にすぐ対応できることが大切」

である。現時点では、HVとPHVで全固体電池までの空白期間を埋めるのが、カーボンニュートラルに向けた現実的な解である。

日系メーカーの評価課題

EU自動車市場の地殻変動イメージ。

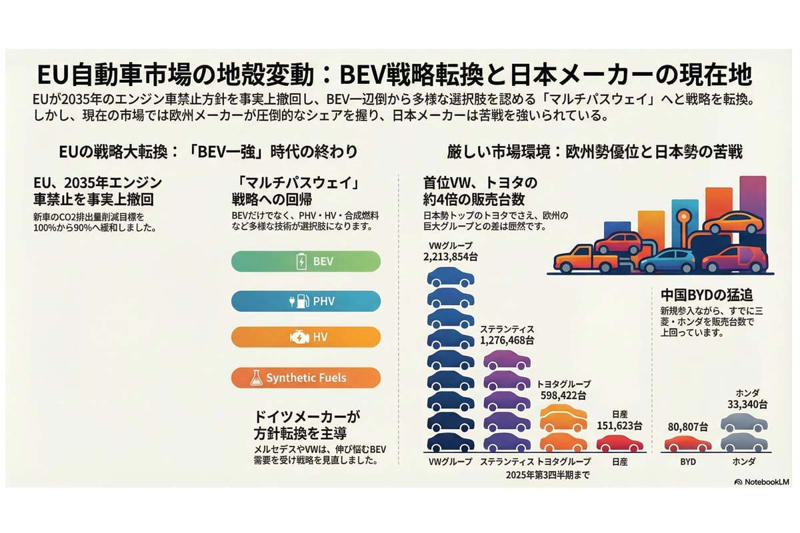

メルセデス・ベンツやオペルなど、ドイツの自動車メーカーは、伸び悩むBEV需要を受けて戦略を見直し、BEV、PHV、HV、従来型エンジン車を組み合わせた「マルチパスウェイ」に回帰した。

VWも「2035年エンジン車禁止」に疑問を示していたところ、12月16日、EUは規制の撤回方針を発表した。新車のCO2排出量を100%削減する方針から、新車全体で平均90%削減する方針に変更されたのである。100%削減であればBEVしか選択肢はなかったが、90%削減となったことでPHVやHV、合成燃料やバイオ燃料、さらにはマツダが進めるCO2回収技術など、多様な手段に道が開かれることになった。

一方で、EU市場で日系メーカーが十分に評価されていない点は課題である。2025年第3四半期までのEUにおけるメーカー別販売台数を見ると、その状況が明確に示されている。

・VWグループ:221万3854台

・ステランティスグループ:127万6468台

・ルノーグループ:91万5147台

・トヨタグループ:59万8422台

・BMWグループ:56万233台

・日産:15万1623台

・スズキ:11万5953台

・テスラ:11万1328台

・マツダ:8万5746台

・BYD:8万807台

・三菱:3万4341台

・ホンダ:3万3340台

EUで4番目に販売台数を伸ばすトヨタでさえ、VWの約4分の1、ステランティスの約半分にとどまる。三菱やホンダは、EUに参入したばかりのBYDにあっさり抜かれ、マツダも追い抜かれるのは時間の問題だろう。日系メーカーのPHV・HVが巻き返す余地はあるのか。欧州では、日本車は

・信頼性

・価格と品質のバランスのよさ

が評価されている。しかし、ペラペラのボディやサービスステーションの少なさ、静粛性の悪さといった批判もいまだにネット上で目にする。販売台数が少ないため、古典的な批判から脱却できていない面もある。いい換えれば、消費者にとって

「食わず嫌い」

の状態だ。

レンタカーによる試乗戦略

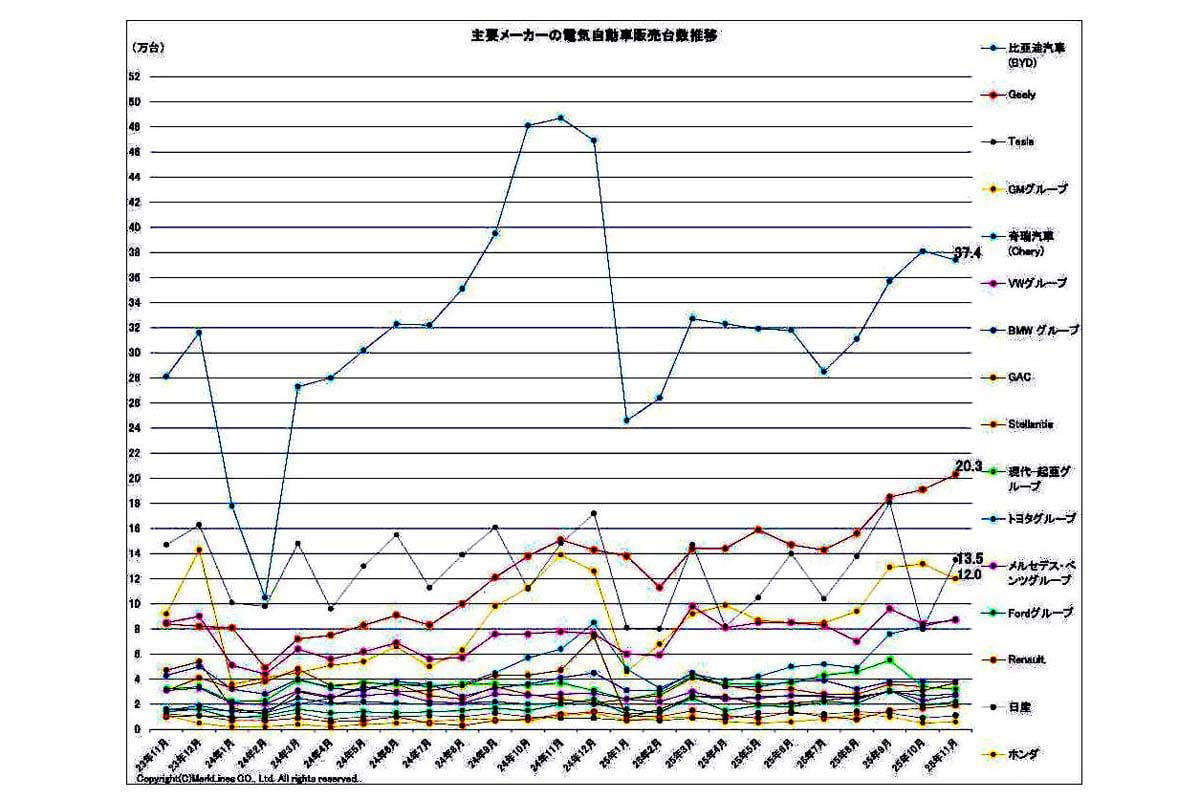

2025年12月25日発表。主要メーカーの電気自動車(BEV/PHV/FCV)販売台数推移(画像:マークラインズ)

そこで、より多くの人に日本車に触れ、試乗してもらう戦略が有効である。そのひとつが

「レンタカー」

だ。レンタカーは「2035年エンジン車禁止」の対象外であり、業界全体がBEV化に慎重な現状も追い風となる。さらに、レンタカー会社は中古価格が付きにくいBEVを敬遠しており、PHVやHVは「カーボンニュートラルの現実解」として受け入れられやすい。

コロナ禍以前、欧州には約100万台のレンタカーが存在し、市場としても十分大きい。家庭用と比べて利ざやは低くなる可能性もあるが、日本のPHV・HVを試してもらうプロモーションとして活用できるだろう。現状のシェアが低いことは、裏返せば日系メーカーの戦略次第で大きく伸びる余地があることを示している。

第2回、第3回と自動車産業の視点から「2035年エンジン車禁止」を俯瞰してきたが、次回は消費者目線での影響を考察する。