「日本車クオリティ」は逆に負の遺産なのか?――13年耐える“高品質信仰”が阻むデジタル刷新のジレンマ、中国車・世界販売首位で考える

中国車、世界販売首位

日本経済新聞が2025年12月30日に報じた見通しによれば、20年以上にわたり首位を死守してきた日本車は2位に後退し、中国車が初めて世界販売で首位に立つ。2023年に自動車輸出台数で日本を抜いた中国は、販売台数でもトップを奪取したことで、歴史的な転換点を確定させた。中国車の販売台数は約2700万台に達し、前年比17%増を記録している。

【画像】「えぇぇぇぇ?」 これが45年前の「カーナビ」です!(計7枚)

中国政府が主導する電気自動車(EV)やプラグインハイブリッド車(PHV)の普及政策は、乗用車市場における新エネルギー車の割合を6割近くまで押し上げた。国内の過剰供給が生んだ熾烈な価格競争は、メーカー各社に余剰生産分を海外市場へ投下させる強力な動機となり、結果として世界販売の約3割が輸出に回っている。

欧州や東南アジア、南米での現地生産加速は、製品の提供という側面を超え、中国主導の充電規格や通信基盤をそのまま他国の社会インフラとして定着させるプロセスをともなう。自動車の価値が、長期間のハードウェア維持から、短期間で更新されるデジタル体験へと変わったことで、開発サイクルを劇的に短縮した中国勢が市場の主導権を掌握した。

国内依存と輸出依存の明暗

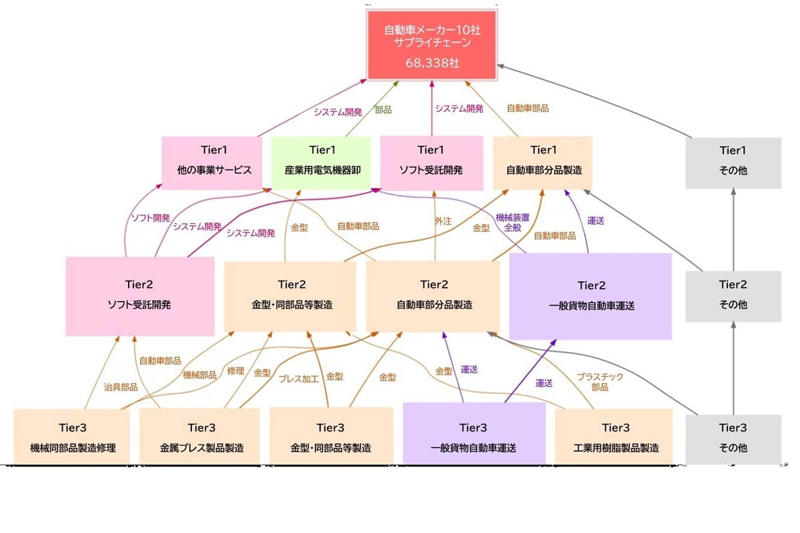

自動車産業のサプライチェーン(画像:帝国データバンク)

中国車の販売構造は、国内市場が全体の7割から8割を占め、残りを輸出が補完する二層構造で成り立っている。高関税を回避するための現地生産拡大は、国内の供給過剰をさらに悪化させるリスクをはらむが、中国政府は車両価格のガイドライン策定や赤字販売への監視を強めることで、この歪みを制御しようとしている。

この構造は、非効率な企業を切り捨てつつ、生き残った強者が国力を背景に他国の市場を侵食する、国家規模の市場淘汰の仕組みとして機能している。一方、日本車は販売の約8割を海外に頼り、国内生産の5割を輸出する極めて高い

「海外依存体制」

にある。国内市場が縮小するなかで、日本車にとって海外市場は生存に不可欠な存在だが、中国車は国内の余力を外部へ拡張する手段として輸出を利用しており、市場耐性には決定的な差が生じている。

また、中国メーカーはバッテリーやモーターの内製率を高めることで直接的なコスト制御を可能にしているが、日本車は多層的なサプライチェーンがもたらす固定費の高さが足かせとなり、ソフトウェア投資への資本転換を遅らせる構造的な脆弱性を抱えている。

新興国で進む中国主導の電力網

BYD・欧州統括本社(ハンガリー)(画像:BYDジャパン)

新興国市場において、中国車はその圧倒的な価格競争力で現地の需要を独占しつつある。これは車両の販売に留まらず、

・太陽光発電

・蓄電池

・送電インフラ

を含めたエネルギー構造の転換をパッケージとして提案する国家戦略と連動している。石油依存からの脱却を狙う新興国にとって、中国車を選択することは、

「中国主導の次世代電力網への帰順」

を意味する。

これに対し、日本車は北米や欧州などの成熟市場に依存し、中東やアフリカでは高品質な中古車需要に支えられてきた。しかし、安価な中国製新車が大量に流入することで、日本車が築いてきた中古車流通によるブランド循環は崩壊の危機にある。

タイにおける日本車のシェアが過去5年で9割から7割へ低下した事実は、信頼性という旧来の価値基準が、

「最新の機能と低価格を両立する合理性」

に上書きされた結果である。欧州でも中国車のシェアは約7%まで拡大し、ハンガリーやトルコでの現地生産開始は、域内での供給網の不可逆的な変化を象徴している。

中国車はインフォテインメント装備を拡充し、大画面ディスプレイやスマートフォンとの高度な連携による体験価値を最優先している。消費者の認知が

「車は大型のモバイルデバイスである」

という方向にシフトした結果、日本車が得意とする走行安定性や精緻な機械構造は、平均的なユーザーにとって知覚しにくい過剰な品質へと追いやられた。

日本国内での平均使用年数は約13年に達し、長期使用を前提とした堅牢な設計が日本車の評価を支えてきたが、デジタル化の速度が加速する現在、10年以上変わらないハードウェアを使い続けることは、ソフトウェアの鮮度という観点からは価値の棄損を意味する。ユーザーが数年単位での買い替えを前提とするようになれば、耐久性を重視する姿勢は、コストを不必要に押し上げる負の遺産となる。

日本メーカーはソフトウェア定義車両(SDV)による巻き返しを急ぐが、ハードウェアを情報の器と見なす発想への転換が遅れれば、消費者の関心を繋ぎ止めることは困難である。

未完成のまま投入する開発手法

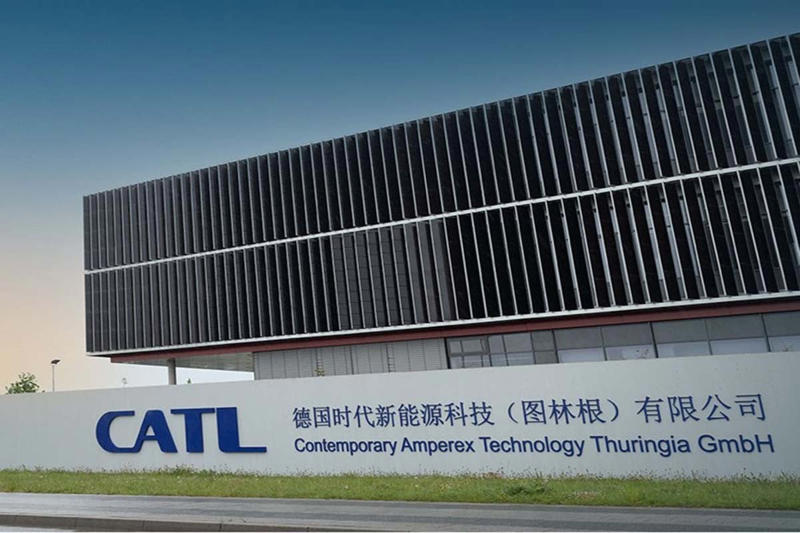

CATLドイツ工場(画像:CATL)

中国の電動化における実装速度は圧倒的であり、新技術の投入から量産まで1年を切る事例も珍しくない。市場に未完成な部分を残したまま投入し、走行データを収集しながら無線更新(OTA)で修正を繰り返す手法は、世界中のユーザーを事実上のデバッグ要員として活用する開発モデルを構築している。

これに対し、日本は安全検証や法規対応に数年を費やす慎重な姿勢を崩しておらず、2025年末時点の乗用車に占めるEV比率は約1.6%に留まっている。この技術成熟を待つ姿勢は、経済的には膨大な機会損失を招き、収集される走行データの量においても中国との間に指数関数的な格差を生んでいる。

サプライチェーンの面でも、自国内完結率の高い中国は地政学的リスクに対して強靭な持久力を誇るが、多国分散型を採用する日本は外乱に弱く、地政学的変動がそのまま供給停止に直結する脆弱性を抱えている。

中国では完成車とバッテリーを同期させて現地展開する戦略が徹底されている。車載バッテリー市場の大半を占めるCATLなどの自国メーカーと連携することで、現地での雇用創出と産業基盤の構築を同時に進め、政治的な受容性を強引に獲得している。対して日本は、主要な部材を外部に依存したまま現地生産を行うため、雇用を通じた政治的影響力は限定的である。

車体コストの大部分を占めるバッテリーの供給権を中国が握っている以上、日本メーカーが車を販売するたびに、利益の一部が中国のサプライチェーンへと還流する逆構造が定着した。中国車の価格帯が16万元(約350万円)程度まで下落するなかで、日本車は中価格帯にラインナップが集中し、低価格帯での競争を放棄している。

初めて自動車を購入する新興国の消費者が安価なモデルを選択する現状において、この価格帯の空洞化は将来的なブランド乗り換えの芽を摘み、日本車の市場占有率を根底から切り崩す要因となっているのだ。

データ駆動型利便性の支配

アリーンを搭載したトヨタ・RAV4(画像:ウーブン・バイ・トヨタ)

中国車はユーザーインターフェースを起点としたデジタル利便性により、若年層の生活圏を車内へと取り込んでいる。ソフトウェアの自動更新やデジタル機器とのシームレスな連携は、ユーザーの行動データを精緻に吸い上げ、それをAI開発へ即座にフィードバックする自己増殖的なサイクルを形成している。

日本車は販売店網による対面サービスで利便性を補完しようとしているが、物理的な接点に頼る手法は、拡張性と収集できるデータの解像度においてデジタル完結型のモデルに劣る。中国車が提示するコストパフォーマンスの高さは、安価なハードウェアを売ることではなく、データ提供と引き換えに最新の利便性を享受させる新たな商慣習として受容されている。高品質、安全、安心という日本車の無形価値は、機能の鮮度を最優先する世代の価値基準において、急速に効力を失いつつある。

消費者の購入判断は、初期費用、納期、デジタル装備といった短期的な要素に支配されており、この領域では中国車が優位に立っている。長期的には耐用年数やリセールバリューが重要視されるが、急速な技術革新は「資産としての自動車」という概念を、

「消費される電子機器」

へと変質させた。

中国国内の過剰供給が招く輸出拡大は国際的な通商摩擦を引き起こしているが、それは既存の秩序を破壊するほどの供給力が実効性のある武器として機能していることを示している。日本車は国内市場の縮小均衡により、研究開発と生産の規模を維持できなくなるリスクに直面しており、その影響は裾野の広い周辺産業全体に波及する。

自動車が電動化し、ソフトウェア中心の製品へと移行する過程で、電子分野や通信領域を含めた産業界全体の主導権が中国へ移る可能性は極めて高い。

製品の定義を書き換える戦い

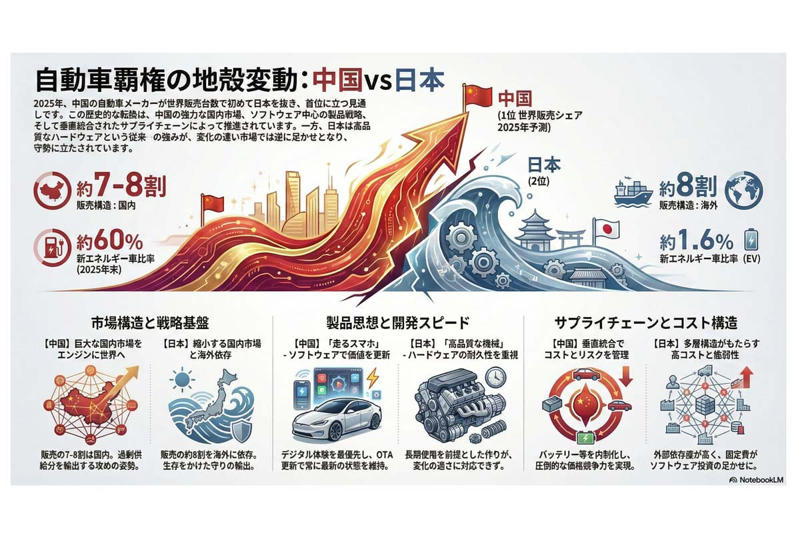

自動車覇権の地殻変動イメージ。

両国の自動車戦略は、中国が物量と最新技術の早期投入で市場を制圧する道を選び、日本が長期的な信頼性と安定性で防衛を図るという二極化を鮮明にしている。しかし、自動車の本質が移動手段から情報端末、あるいはエネルギーインフラの結節点へと変化する中で、どちらが勝るかは市場のニーズが決定する。

日本車が長年築き上げた品質という城壁は、デジタルという戦場では無力化されつつある。中国車の台頭は、シェアの奪い合いという次元を超え、自動車産業が製造業の枠組みを脱し、情報・エネルギー産業へと統合される過程の象徴である。

両者が同じ土俵で戦う時代は終わり、日本車が再び競争力を獲得するためには、既存の成功体験を完全に放棄し、製品の定義そのものを根本から問い直す以外に道はない。