「ベンツよりBYD優先?」公金5500億円が“中国EV”を後押し――ドイツ政府が自国メーカーを置き去りにした「禁断の一手」

30億ユーロ規模の購入支援、低・中所得層に集中投下

ドイツ政府は2026年1月19日、新たな電気自動車(EV)の購入補助制度を公表した。総額30億ユーロ(約5500億円)規模で、約80万台の購入支援を見込む大規模な政策である。

【画像】「えぇぇぇ!」 これが日産自動車の「平均年収」です!(6枚)

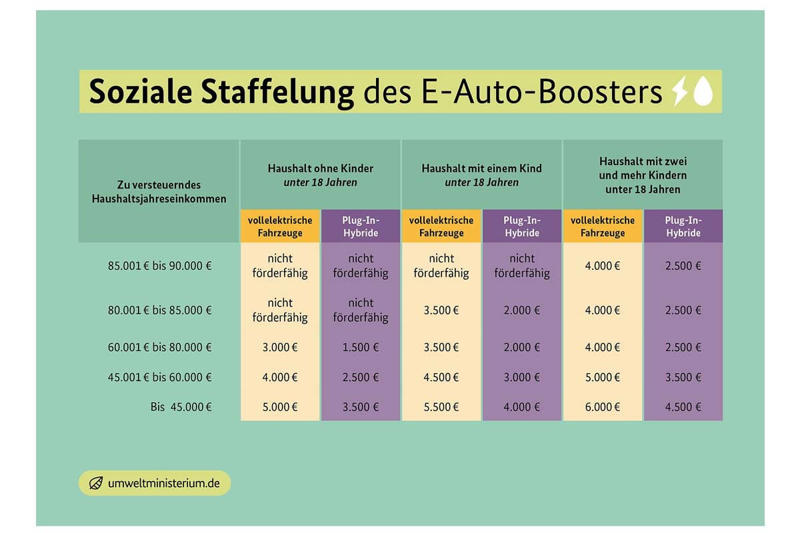

助成期間は2026年から2029年までとされ、車両の種類や購入者の所得、家族構成に応じて1500~6000ユーロ(約28~110万円)が支給される。この仕組みは、従来批判の的になっていた高額車両購入者への恩恵を避け、市場の中心を占める低・中所得層に資金を集中させることで、停滞していた電動化を政府主導で再び動かす戦略を示している。

背景には、2023年12月に私有車向けのEV購入助成が突如として終了した経緯がある。2016年7月に始まった旧制度は当初、2024年12月までの運用を予定していたが、憲法裁判所が新型コロナ対応の予算600億ユーロ(約11.1兆円)を気候変動基金へ振り向けることを違憲と判断したため、1年前倒しで打ち切られた。

この突然の資金凍結は欧州全域に波及し、需要減速の連鎖を生んだ。結果として世界的なEVシフトの勢いも鈍り、新制度はその失われた時間を取り戻す試みでもある。冷えた消費心理に、国家が強引に火をつける狙いがある。

新制度の特徴は所得に応じた階層的な助成にある。EVは基本3000ユーロ(約55万円)、プラグインハイブリッド車(PHV)やレンジエクステンダー搭載電気自動車(REEV)は1500ユーロ(約28万円)が支給されるが、課税対象の世帯所得が4万5000ユーロ(約824万円)以下で未成年の子どもがふたり以上いる場合、助成額は倍以上に引き上げられる。逆に世帯所得が8万ユーロ(約1460万円)を超える層は、子どもがいる場合を除き対象外となる。

さらに36か月の保有義務を課すことで、受給直後の国外転売による利益取得を防ぎ、国内に中古EVを確実に残す。この措置は新車販売を促すだけでなく、EV普及を妨げる中古車の価格不安を国家が事実上抑え、全体の市場を安定化させる狙いも含んでいる。

中国メーカーを排除しない異例の方針

新たなEV購入補助制度による助成額(画像:ドイツ政府)

フォルクスワーゲンやBMWをはじめとするドイツの主要メーカーのEV販売は、深刻な低迷に直面している。その状況を受け、政府は新たな購入助成制度を導入し、停滞する需要を無理やりでも掘り起こそうとしている。国内市場を救済する直接的な手段であると同時に、中国製EVを排除しないという点で、他の欧州諸国とは明確に異なる姿勢を示すものでもある。

英国は2025年に開始した補助金制度で、中国メーカーを実質的に排除する仕組みを取り入れた。フランスも低・中所得層向けのEVリース制度により、環境スコアを通じて同様の障壁を設けている。これに対し、ドイツが市場をオープンに保つ背景には、自国メーカーにとって最大の収益源となる中国市場からの報復関税を避け、産業の基盤を守るという現実的な判断がある。

シュナイダー環境相は1月19日の記者会見で、ドイツブランドの品質に揺るぎない自信を示すとともに、中国メーカーの流入が脅威であるという主張には根拠がないと述べた。制限を設けず競争を促すこの姿勢は、表面上は自由貿易の原則に沿っているように映る。しかし実際には、助成金が中国メーカーに流れる可能性を受け入れつつ、EV市場全体を拡大させることを優先した、政府による

「計算された賭け」

だろう。中国メーカーを市場から排除すれば、短期的にはドイツメーカーのシェアを守ることはできるだろう。しかし、選択肢が減ればEV価格は高止まりし、普及は再び停滞する。そうなれば助成金の効果は薄れ、財政負担だけが残る。政府は自国メーカーの競争力にある程度の楽観を置きながらも、中国車を市場拡大の促進力として活用し、活性化した市場を自国産業の生存につなげるという、現実的で冷徹な判断を下したのである。

ID.Poloに見る低価格帯EVの苦境

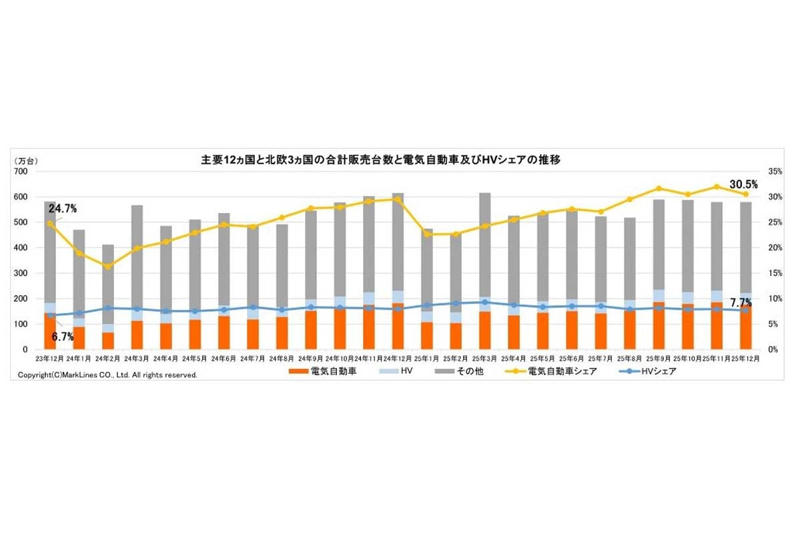

2026年1月23日発表。電気自動車(BEV/PHV/FCV)のシェア(画像:マークラインズ)

フォルクスワーゲンは、車両価格を2.5万ユーロ(約460万円)以下に抑えたBセグメントのハッチバック型EV「ID.Polo」を2026年秋に投入する予定である。このモデルには、最大6000ユーロ(約110万円)の助成が適用される見込みで、低価格帯EVにおける採算を確保する上で欧州メーカーにとって重要な分岐点となる。

従来、ドイツ車はブランド力によって一定の価格支配力を保持してきたが、中国メーカーとの激しいシェア争いにより、その優位性はすでに薄れている。ID.Poloの価格戦略は、公的資金による補填なしには成立しないほど、収益構造が脆弱な状況に置かれている。この車は、量産EV市場におけるドイツの基幹産業の生き残りを見極める最前線のモデルでもある。

加えて、新制度でREEVが助成対象に含まれたことは、これまでの純粋なバッテリー式電気自動車(BEV)推進路線が現実的に修正されたことを示す。地方部での充電インフラの遅れを政府が認め、航続距離に不安を抱く保守的な消費者をつなぎ止めるための措置である。

同時に、BEVへの急速な移行で打撃を受ける内燃機関関連の中小部品サプライヤーに、小排気量エンジンの生産を継続させることで緩やかな延命策を講じる産業保護の側面も持つ。ドイツメーカーは、長年培ってきた広範なサービス網という物理的な優位を持つが、圧倒的なコスト競争力を誇る中国勢に対し、国家の財政支援を頼りにどこまで市場シェアを守れるかという、非常に過酷な挑戦に直面しているのだ。

関税回避と助成活用で拡大する中国勢

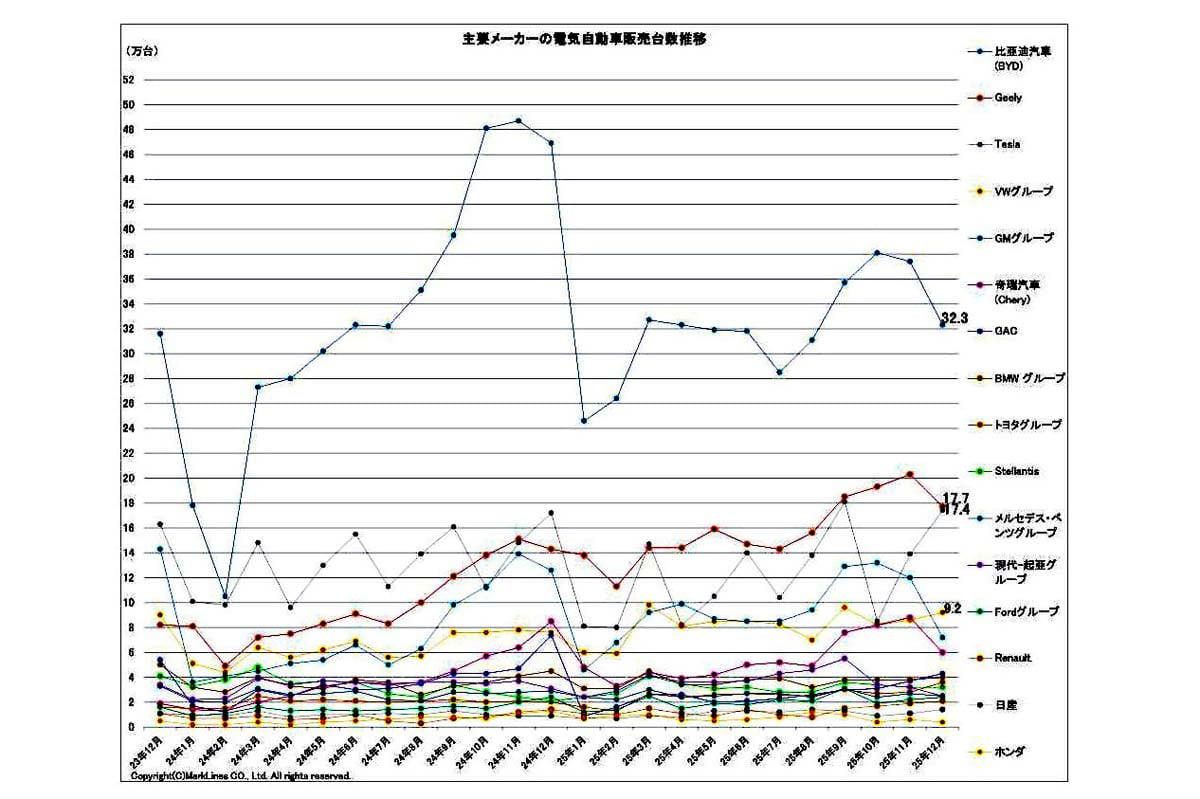

2026年1月23日発表。主要メーカーの電気自動車(BEV/PHV/FCV)販売台数推移(画像:マークラインズ)

欧州連合(EU)は2024年10月、中国からのEV輸入に従来の10%関税に加え、最大で35.3%の追加関税を課した。これに対し、中国メーカーはすぐさまPHVやREEVの輸出を強化し、追加関税の影響を回避しつつ市場の空白を埋める動きに移った。さらに、EUが2026年1月に示した中国製EVの「最低価格」指針は、一見すると安売り防止の障壁に見えるが、実際には一定の利益率を保証した公式な参入許可証として機能する側面がある。

ドイツ政府の新助成制度は、この最低価格による割高感を消費者に直接補填する仕組みとなっており、結果として中国メーカーは関税負担を事実上無効化しつつ、公的資金を活用して販売を加速させる合理的な収益モデルを手にした形だ。

市場の数字にもその動きは現れている。データフォースの調査では、2025年に中国メーカーが欧州市場で販売したEVは約81万台と、前年のほぼ倍に達し過去最高を更新した。市場シェアも3.1%から6.1%へと急拡大し、欧州の勢力図を塗り替えつつある。

上海汽車集団傘下の名爵(MG)や比亜迪(BYD)などは、ドイツの助成金を前提とした戦略的価格設定にシフトしており、EU規制がむしろ彼らに安定した利益と市場浸透の道筋を与える皮肉な結果になっている。ドイツを欧州進出の最大の拠点と見なす中国メーカーの論理は、自国産業を守ろうとする欧州規制を逆手に取り、勢力を強める方向へ進んでいる。

世帯所得が4万5000ユーロ(約824万円)以下の層では、ブランドへの忠誠心よりも、補助金込みの実質価格が購入判断を左右する力は避けられない。新制度はリースも対象とし、36か月の保有義務を課すことで、中古車市場の残価を安定させ、リース料の引き下げも可能にしている。消費者はドイツ製品への愛着と、中国製品が示す圧倒的なコストパフォーマンスの間で揺れ動くが、新助成制度はその決断を加速させるシステムとして機能するのだ。

大衆市場での選択基準が「出自」から「実質価格」へと完全に移行すれば、ドイツの伝統的なブランド価値はかつてない生存の危機に直面することになる。

欧州EV政策の試験場となるドイツ

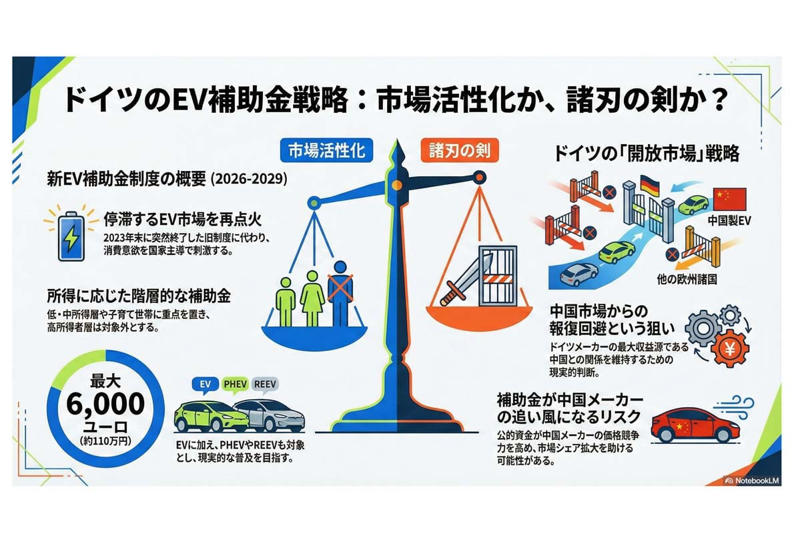

ドイツの EV 補助金 戦略 概要。

ドイツ政府が打ち出した新助成制度は、英国やフランスの中国製EV排除路線と、ドイツの品質競争重視という方針のどちらが産業の延命や普及に有効かを見極める試験台になっている。ここで得られる結果は、EU全域のEV政策に大きな影響を及ぼす判断材料となるだろう。

現状、ドイツ国内の中国車シェアは一桁にとどまるが、これが二桁に達した場合、メルツ政権がどの程度介入を強めるかが注目点となる。その際、政府が取り得る対応は、助成要件の変更か、中国勢のコスト優位を削ぐ新たな環境基準の策定にほぼ限られていく。

折しもEU内では、2035年以降の内燃機関車新車販売禁止措置を見直す議論が再び浮上している。この状況下で、ドイツの新助成制度がEV需要を自律的に成長させる契機になるのか、あるいは国内産業の衰退を早める要因になるのかは、予断を許さない。大規模な財政投入を行っても自国メーカーがシェアを回復できなければ、政府は2035年規制の撤回を正当化する「市場の失敗」という根拠を手にすることになる。

ドイツは今、自国基幹産業の保護とグローバル競争の原理の間で、きわめて危うい境界線上に立っている。今後の市場の動向は、一国の産業政策を超え、欧州全体の脱炭素化の進行に直結する問題となるだろう。