借地権を相続し「相続税評価額は7,000万円」と言われました、これって将来7,000万円で売れるということですか?

借地権を相続した方、あるいは将来相続する可能性がある方から、よく聞かれるのが次のような疑問です。

知らないと損! 借地権の相続、地主の承諾はいらない……のに承諾料を払ってしまう人が絶えないワケ

「借地権にも価格はあるのか?」

「相続税評価はどうやって計算されるのか?」

「評価額と、実際に売れる値段は同じなのか?」

結論から言えば、借地権の価格には、相続税評価額と実勢価格という“二つの価格”があります。

今回は、借地権の価格・評価について、相続税の考え方と、不動産実務の視点を整理して解説します。

1.借地権にも「価格」はある

借地権は「土地を借りる権利」ですが、単なる使用権ではなく、経済的価値を持つ財産権です。そのため、

- 売買の対象になる

- 相続税の課税対象になる

という点で、所有権と同様に「評価」が必要になります。

ただし、借地権は土地と建物の関係、地主との契約関係が絡むため、価格の考え方が所有権よりも複雑になります。

2.相続税における借地権評価の基本構造

相続税評価における借地権の基本は、非常にシンプルな式で表されます。

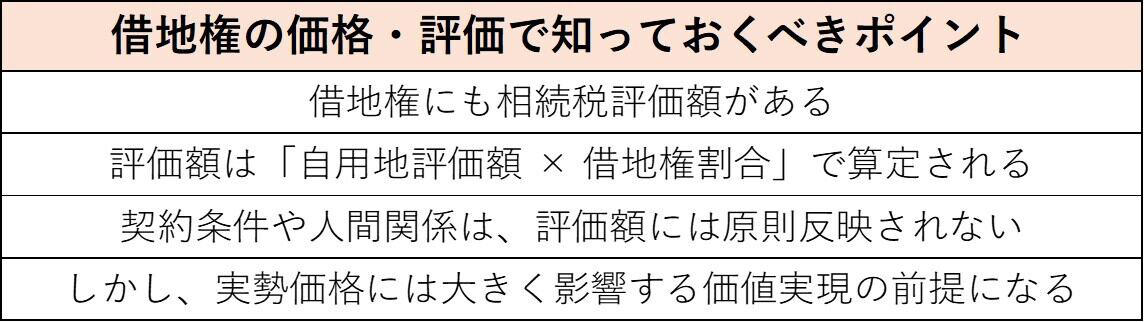

借地権の相続税評価額=自用地評価額×借地権割合

この「借地権割合」は、国税庁が公表する路線価図に、A~Gなどの記号で示されています。

たとえば、

- 借地権割合70%の地域

- 自用地評価額1億円

であれば、借地権の相続税評価額は7,000万円となります。

3.借地権割合はどうやって決まっているのか?

借地権割合は、「その地域の慣行」、「借地権と底地の力関係」、「過去の取引実態」などを踏まえて、地域・街路ごとに一律に定められています。

ここで重要なのは、個々の借地契約の内容や、地主との関係性は、原則として相続税評価には反映されないという点です。

4.「契約内容が厳しい=評価が下がる」わけではない

実務では「地代が高い」、「更新料が重い」、「建替え承諾が厳しい」といった事情があると、「評価額も下がるのでは?」と考えられがちです。

しかし、相続税評価は“画一的な基準”で行われるため、契約条件の個別差は、原則として評価額に影響しません。この点は、実勢価格との大きな違いでもあります。

5.実勢価格(市場価値)は相続税評価と大きく異なる

一方で、借地権を実際に売却しようとすると、相続税評価額どおりの価格で売れるとは限りません。

実勢価格に影響する主な要素は、次のとおりです。

実勢価格に影響する主な要素

実勢価格に影響する主な要素

これらは、第15回・第16回で解説した「法律・契約の問題」と密接に結びついています。

6.借地権は「評価が高くても売れない」ことも、価格を左右する要因は?

実務では、「相続税評価額は高い。しかし、実際には買い手がつかない」というケースも少なくありません。

典型例としては、

- 共有相続のまま放置されている

- 地主との関係が悪化している

- 承諾条件が不明確

といった場合です。評価額は「税金の計算用の数字」であり、実勢価格は「人と契約関係が反映された数字」である点を、切り分けて理解する必要があります。

借地権の価値は、底地(地主側の権利)との関係によっても左右されます。

「借地権と底地を一体で取得できる・等価交換が可能・地主が売却に前向き」といった場合、借地権の実勢価値は大きく上昇することがあります。

逆に、底地との関係整理ができない場合、評価額ほどの価値を実現できないこともあります。

7.相続の場面で重要なのは「評価」と「戦略」を分けること

相続税申告では、相続税評価額が基準になります。一方で、相続後の売却・活用・共有解消を考える際には、実勢価格・交渉可能性・法律関係が重要になります。

つまり、

税務は「評価額」、実務は「実現できる価値」

という二つの視点を、明確に分けて戦略的に考えることが肝要です。

借地権の価格・評価については、次の点を押さえておくことが重要です。

借地権の価格・評価で知っておくべきポイント

借地権の価格・評価で知っておくべきポイント

借地権の相続では、「評価額がいくらか」だけを見るのではなく、「その評価額を現実の価値に変えられるか」という視点が欠かせません。価格・法律・人間関係――これらを総合的に見て判断することが、借地権相続における最大のポイントです。

佐嘉田 英樹

佐嘉田 英樹

さかた ひできなぜ不動産は相続税対策で“有利”になるのか、鍵を握る「3つの価格」のからくり

公平どころか“トラブルの元”にしかならない「共有名義」、専門家が断言する致命的リスク

実家の畑を相続したらどうなる? 知らないと高額納税のリスクも、「農地の相続」が一筋縄ではいかないワケ

「同じ“実家の相続”なのに」400万円の税負担と1,800万円の非課税利益の違いはなぜ? 賢く相続した人が知っていたコト