金・銀の急騰(と急落)に対する投資家ガイド

金と銀の価格が1月30日に急落した

我慢して付き合ってほしいのだが、仮に金と銀の相場の乱高下が実際に何かを物語っているとしたら、どうなるだろうか。

金相場の上昇からは、もっともらしいメッセージが三つ読み取れる。そのいずれについても、現状を完全に説明しているという確信を筆者は持てていない。

だが、どれも多少の真実を含んでおり、株式、債券、為替の投資家たちが世界の極めて不確実な時代をどう乗り切っているかについて、何かを教えてくれる。

1)投資家はドルの代替として金を求めている

西側諸国の制裁対象になることを恐れる国々はこの数年、外貨準備としてドルではなく金を購入してきた。しかし、ワールド・ゴールド・カウンシルによると、昨年、各中銀は金価格の急上昇に伴い、購入を減らした。

その代わりに最近の金購入の中心になっているのは民間の投資家であり、特に上場投資信託(ETF)経由の買いが多くを占めている。民間投資家は懸念を抱いた中銀がもっと高値で金購入を増やすことを期待して金を買いあさっているだけかもしれないが、それはせいぜい希望的観測だ。

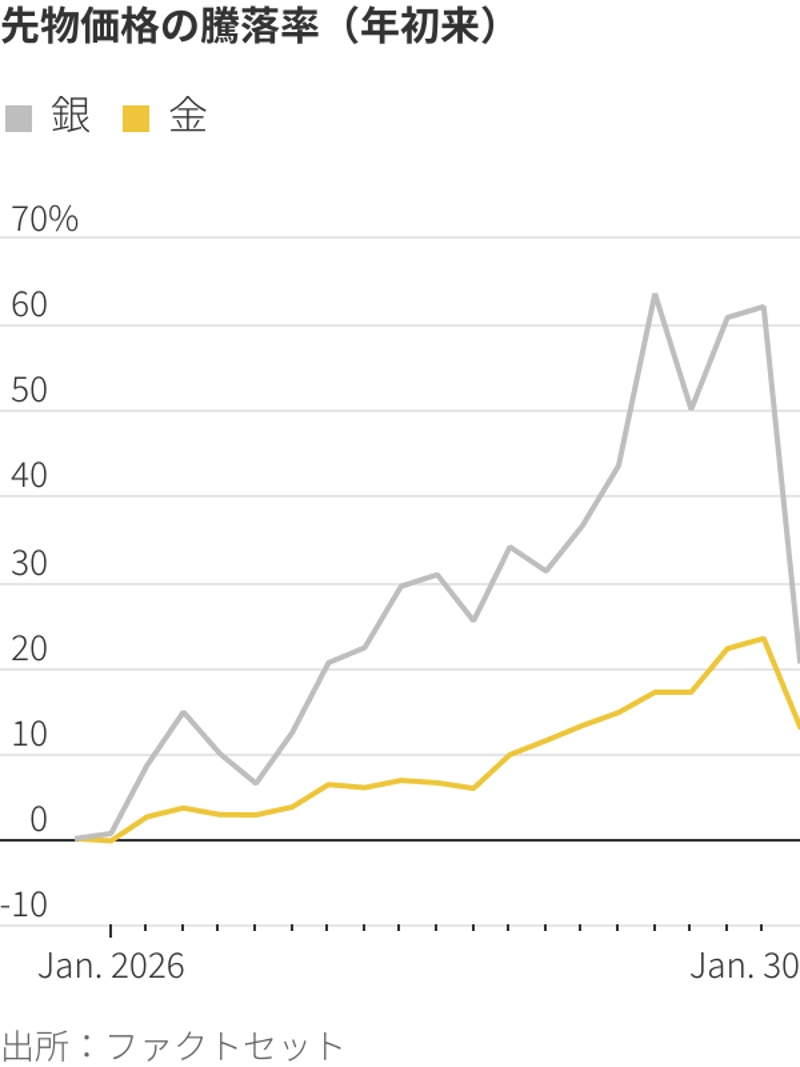

先物価格の騰落率(年初来)

彼らが正しいなら、ドルが他通貨に対して下落しているときには、金は上昇しているはずだ。実際、金相場は過去1年間、ドルとは無関係な動きを日々示してきた。ただ全体として見れば、ドルが大幅に下落した一方、金は高騰したのだが。

また、米国から資金が流出すると、米国債利回りが他国の国債利回りと比べて上昇するはずだ。しかし昨年初め以降、10年物米国債利回りがやや低下しているが、日仏独英の10年物国債利回りはいずれも上昇しており、中には大幅に上昇しているものがある。

2)「ディベースメント取引」

インフレで痛手を負った多くの人々に受け入れられている考えの一つは、政府の大規模な景気刺激策や意図的にドル安にしようとする政策によって、新たなインフレが迫っているというものだ。金相場はドル建てのため、ドル安は金にとって機械的な上昇圧力になる。一方で、金はインフレに強い安全資産だとされることが多い。避難通貨と呼ばれるものに最も近いスイス・フランのパフォーマンスも、過去数週間にわたって良好だ。債務が少なく、産油国のノルウェー・クローネも同様だ。

1月30日の金と銀の価格急落は、投資家が「ディベースメント」(通貨の価値下落)を懸念していたという考えを裏付けるものだ。この背景には、ドナルド・トランプ米大統領が連邦準備制度理事会(FRB)の次期議長にケビン・ウォーシュ氏を指名したことがあった。ウォーシュ氏は、もう1人の議長候補だったケビン・ハセット氏よりも、利下げに踏み切る公算が小さいとみられている。

30日の相場の動きはおおむね「金融引き締めを支持するタカ派」の選出、すなわち「金融緩和を支持するハト派」の回避があった場合に予想されるようなものだった。株式および金と銀の相場は下落し、ドルと長期国債利回りは上昇した。例外は、ウォーシュ氏がFRBの保有する国債を売りたがっているが、金利に関してはハト派に転換したとの観測によって、2年物国債利回りが若干低下したことだった。

トランプ大統領の減税による景気刺激効果は今年、何百億ドルにもなるはずだ。これは個人消費を促し、景気を下支えして、インフレ率を減税がなかった場合より若干高くする可能性が高い。

問題は、インフレ懸念が債券市場に表れているはずなのに実際にはそうなっていない点にある。

5年後から始まる5年間のブレークイーブン・インフレ率で測定すると、長期インフレ期待は今年に入って実際に低下しており、昨年初めの水準を下回っている。

ディベースメントに対する懸念はなぜ貴金属にしか表れないのだろうか。日本の高市早苗首相が2週間前、衆院を解散し総選挙を行うと表明する前まで、スイス・フランは実際ドルに対してユーロと全く同じ動きをしていた。これは、ディベースメントに対して安全と見なされる通貨への投資家の逃避が、その時点では明確には見られなかったことを示唆している。

ドル相場が将来大幅に下落することへの懸念は、米国株にも追い風となるはずだ。インフレに対する避難先とは言いがたいものの、海外で企業収益を上げていることや、消費者物価の上昇に伴って売上高も増加するはずであることから、株式はインフレからある程度保護されるはずだ。ところが、米国株は昨年に続き、今年も外国株に大きく後れを取った。

3)世界経済の成長がインフレを引き起こす

世界経済成長への自信の高まりにより、市場は2008~09年の金融危機の前の数年間とよく似た動きを示している。

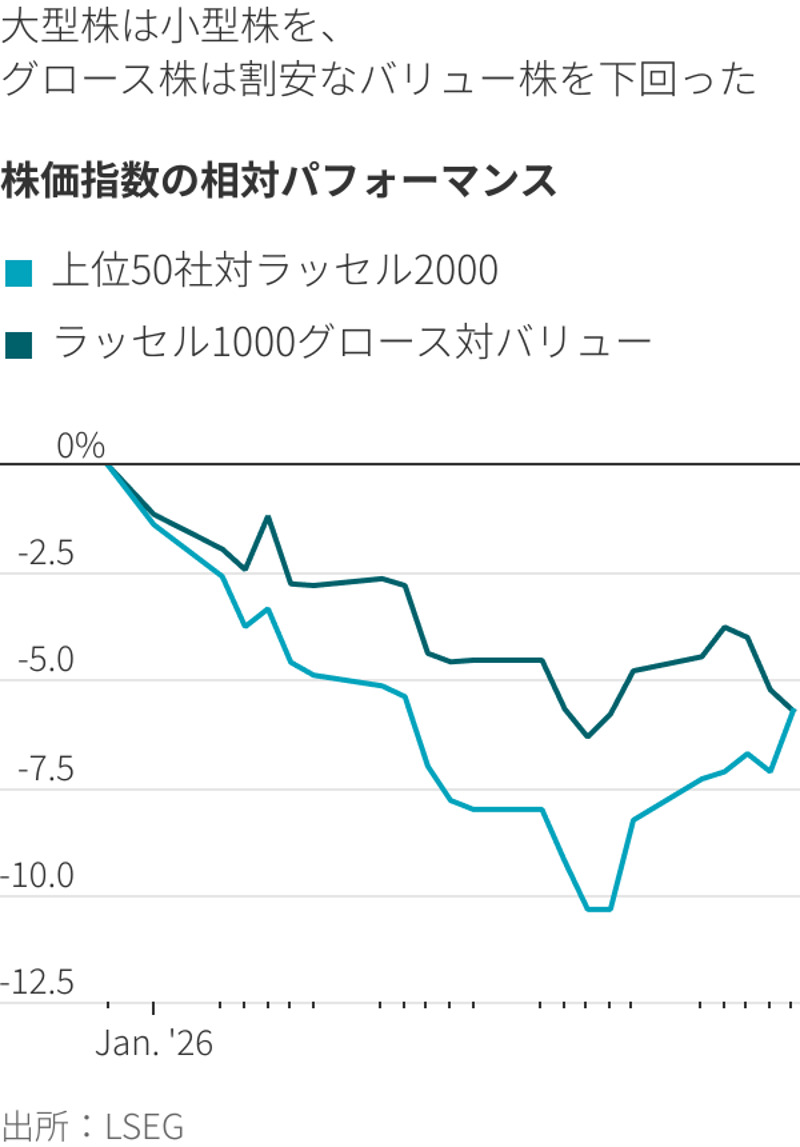

2001年から07年にかけて、投資家は米国株よりも外国株を、大企業よりも中小企業を、そしてグロース株よりも割安なバリュー株を選好した。強い経済が銅への需要を押し上げ、銅価格は高騰した。

Big stocks lagged small and growth stocks lagged cheap

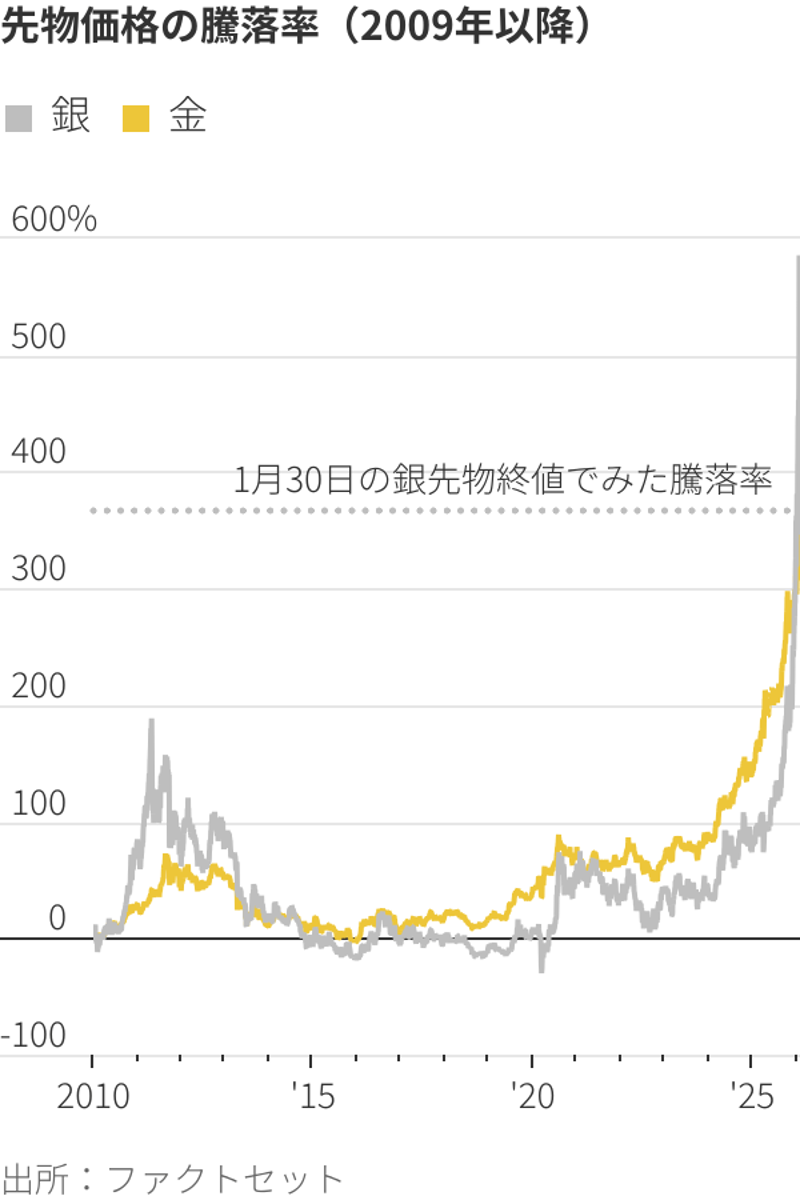

金価格も好調で、2001年初めには1オンス=273ドルだったが、危機が表面化する前の07年初めまでに634ドルに上昇した。

これと同じ現象がここ数カ月に起きた。ハイテク大手の人工知能(AI)投資に賭ける投資家の熱が冷めたことが背景にある。今年に入ってからは小型株が超大型株をアウトパフォームし、銀に個人投資家の旺盛な買いが入り、金は年初来21営業日で21.8%上昇した。これは、21営業日の上昇率としては1999年終盤以来の大きさだ。データセンター建設需要で既に好調だった銅は、昨年11月以降さらに20%上昇したが、今年1月30日には、トランプ氏が追加関税を発動した昨年4月以来の大幅安となった。

日本が約束している減税やドイツの巨額の軍事支出、そして中国が少なくとも何らかの景気刺激策を取るとの期待や、ウクライナ和平の可能性を踏まえると、世界経済がより力強く成長するとの見方は合理的だ。

だが、ドルが今年、対円と同程度に対ユーロ、対ポンドで下落した理由は実際のところ説明できない。日本の新たな景気刺激策が円に対するドル下落の要因となっているが、ユーロには昨年既に景気刺激策が織り込まれており、ポンドには何も変化がない。当然、銀相場が12カ月で3倍になったことの説明はつかない。

こうした数々の材料すべてに金が関わっているが、値動きの大きさと銀相場の急騰・急落という動きを合わせると、過熱気味である兆候が多く示されている。

貝殻の中に入った異物を核にして真珠が生まれるように、激しい価格変動という虚飾の中にも確かな真実がある。ただ、30日の貴金属相場の急落は、その真実をはるかに超えて上昇した相場に後乗りすることの危うさを示している。

***

――筆者のジェームズ・マッキントッシュはWSJ市場担当シニアコラムニスト