金・銀を割安で購入する方法(ただし勇気があれば)

貴金属価格の変動(ボラティリティー)は、金・銀の投資家にとって奇妙なアノマリー(合理的に説明できない変則的事象)を生み出しており、宝探しをする人にはチャンスとなる可能性がある。

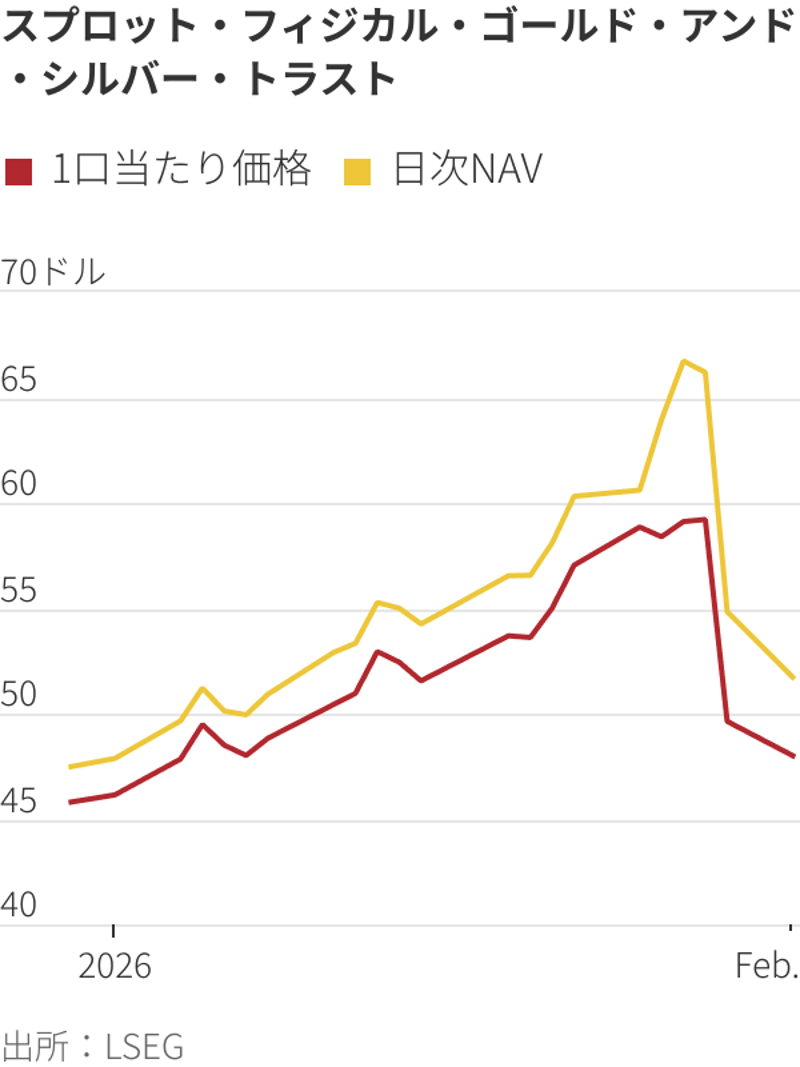

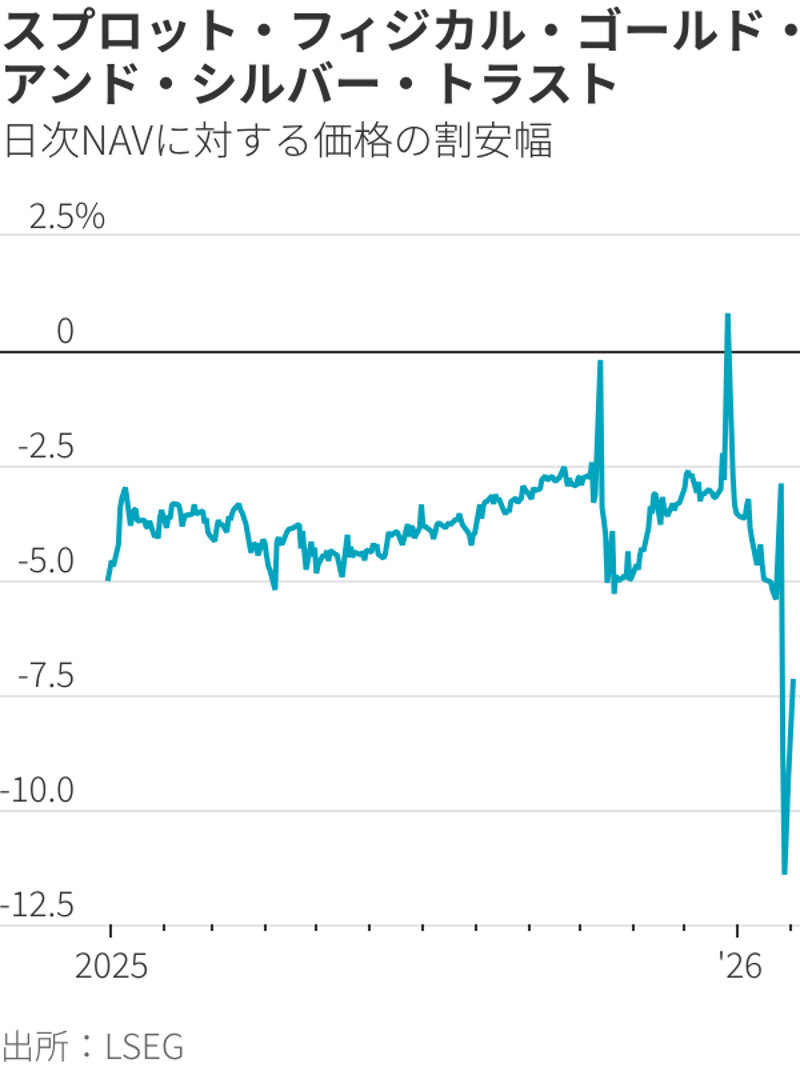

相場が乱高下する中、貴金属に対する投資の一部は、その変化に追いつけていない。運用資産100億ドル(約1兆5600億円)のクローズドエンド型地金ファンド「スプロット・フィジカル・ゴールド・アンド・シルバー・トラスト」の価格は、先週末時点で純資産価値(NAV)に対して9.5%安い水準だった。金と銀が1月30日、それぞれ1日の下落率としては過去最大の11%超と31%超を記録した直後だった。3日に金と銀は急上昇し、ボラティリティーの高まりを浮き彫りにした。

金と銀が最高値付近にあった1月28日には、割安幅(ディスカウント)がさらに大きかった。同ファンドはNAVに対して11.4%安い水準で引けた。その差は過去最大に達した。同ファンドの保有資産は、カナダ王立造幣局に保管されている現物の金および銀の地金と、わずかな現金で構成されており、NAVは時価に基づいて毎日更新される。

このアノマリーの一つの見方として、投資家は同日、実質的に1ドル分の金と銀を0.89ドルで購入していたと考えられる。もちろん、その直後に金・銀相場に起こったことを考えると、タイミングは最悪だったかもしれない。だがボラティリティーの中で掘り出し物を見つけようとする、すでに貴金属投資に前向きなバーゲンハンターにとって、このようなクローズドエンド型地金ファンドは、買いの好機となり得る。少なくとも大幅なディスカウントが続いている間は。

スプロット・フィジカル・ゴールド・アンド ・シルバー・トラスト

同ファンドを含むクローズドエンド型ファンドがNAVに対して割安なのはいつも通りだが、同ファンドの最近のディスカウント幅の大きさは異例のことだ。2018年の設定以来、通常は4%程度だった。2日には、拡大したディスカウント幅が7.2%に縮小した。

最近拡大した理由は明らかではない。ただ、拡大は金・銀相場の最近の乱高下と時期を同じくしている。金・銀の最新の値動きに説明をつけるのはなかなか難しい。

ペアトレードを求める投資家にとって、この状況は絶好の機会かもしれない。理論上、サヤ取りを狙う場合は、「スプロット」を何口か買い、同ファンドの保有資産と同じ比率の金と銀のバスケットを空売りしておき、価格差が縮小したところで反対売買すれば、利益が出るはずだ。同ファンドの時価ベースの保有資産は、年末時点で金がおよそ59%、銀が41%だった。同ファンドは、ニューヨーク証券取引所(NYSE)の電子取引所NYSEアーカーとトロント証券取引所(TSX)で取引されており、経費率は0.48%だ。

もちろん、価格差が縮小しない可能性もある。その上、こうした取引は複雑で、借り入れコストが発生する。裁定取引によって価格差を利用する実践上の困難さも、このアノマリーがなぜ起きるのかを説明する一助になるかもしれない。奇妙なアノマリーはさらに奇妙になり、長期間それが続く場合がある。

貴金属相場の押し目買いを望む(そして複雑なペアトレードには興味がない)一般投資家は、従来型の金ETF(上場投資信託)または銀ETFではなく、クローズドエンド型地金ファンドを割安な価格で購入することで、ディスカウント幅が縮小した場合に最終的な利益がさらに増えるという期待を持てる。

スプロット・フィジカル・ゴールド・ アンド・シルバー・トラスト

スプロットはコメント要請に応じなかった。開示情報の中では、発行済み口数が常に一定であるため、投資家の需要によってNAVに対してプレミアム(割高)になったり、ディスカウントになったりすると述べている。同ファンド保有者は月ごとに現物金属と引き換える権利を持つが、これを利用できるのは最少償還金額の条件を満たせる大口保有者のみだ。スプロットによると、この機能は通常、ディスカウントを縮小する働きがあるが、最近はあまり役立っていないようだ。

他のスプロットのクローズドエンド型地金ファンドも、NAVに対するディスカウント幅の拡大が見られた。運用資産170億ドルの銀地金ファンド「スプロット・フィジカル・シルバー・トラスト」は先週末の終値がNAVに対して9.4%安い水準だった(わずか4日前には1.7%だった)。2日には、ディスカウント幅が4.9%に縮小した。

運用資産180億ドルの金地金ファンド「スプロット・フィジカル・ゴールド・トラスト」は先週末、NAVに対して4.1%安い水準で引けた(4日前は1.2%)。2日には、ディスカウント幅が3.4%に縮小した。

ディスカウントの変動をどう説明するにせよ、それらが思い起こさせるのは、ボラティリティーが急上昇すると、類似資産の値動きがバラバラなことが起こり得るし、現物の金属とそれらを保有するファンドの価格の関係さえも崩壊しかねないということだ。いずれは平均に回帰するはずだが、それがいつになるかは誰にも分からない。