「スズキの牙城が瓦解する」関税110%→10%の衝撃――トランプ保護主義が生んだ“日米抜き”新経済圏、日本の現地化モデルどうなるのか

インド市場を巡る欧州の包囲網

インドと欧州連合(EU)が手を結んだ。2026年1月27日、モディ首相とフォン・デア・ライエン委員長が自由貿易協定の締結で合意し、インドは欧州製の車両に対する関税を現行の110%から段階的に10%まで引き下げる。自動車部品についても、今後5年から10年かけて関税が撤廃される方向だ。欧州自動車工業会は、この合意によって巨大なインド市場への輸出が大きく進むと歓迎している。

【画像】「えぇぇぇ!」 これがスズキの「平均年収」です!(8枚)

インドは中国、米国に次ぐ世界第3位の自動車市場である。政府は自国の製造業を守るため、輸入完成車に最大110%という高い関税を維持してきた。ロイター通信によれば、今回の合意では輸入価格が1万5000ユーロ(約276万円)を超える車種について即座に関税引き下げが適用されるという。年間25万台の割当枠を設けた上で、最終的に税率を10%まで下げる道筋が示された。この変化は、インド市場のあり方を根っこから変えるだろう。

今回の合意が意味するのは、欧州域内の厳しい環境規制で行き場を失った内燃機関技術を、成長するインド市場へ直接流し込む巨大な流路ができたということだ。これまで日本メーカーは、数十年かけて現地での部品調達網や生産基盤を積み上げ、コスト競争力を保ってきた。だが関税が10%まで下がれば、欧州本国の工場で作った高付加価値車両が、日本勢の現地生産モデルを価格面で圧倒し始める可能性がある。

欧州勢は現地化に必要な投資と時間を、制度上の優遇措置で一気に飛び越える。長年かけて築いた参入障壁が、制度の変更によって無効化されるのだ。

日本メーカーが築いた牙城

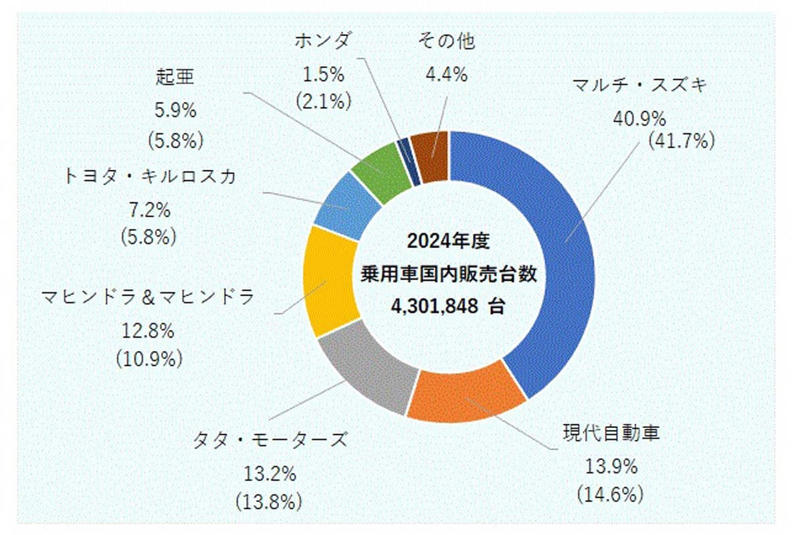

主要メーカーの乗用車市場シェア(2024年度)(画像:ジェトロ)

2024年度のインド国内における乗用車販売台数は、過去最多の430万台に達した。市場シェアの上位3社は、マルチ・スズキが40.9%、現代自動車が13.9%、タタ・モーターズが13.2%を占める。

スズキを筆頭とする日本メーカーのシェアは50%近くに及び、部品調達や人材育成をともなう徹底した現地化によって国内生産モデルを確立してきた。対照的に欧州メーカーは、フォルクスワーゲンとルノーの販売台数がそれぞれ約4万台に留まり、インド市場でのシェアは1%前後にとどまっている。

今回のFTA合意は、日本メーカーが優位を保ってきた現地生産による低価格競争力と、欧州メーカーの高級輸入車という棲み分けを根底から変える。欧州メーカーが持つ高効率パワートレイン技術は、段階的な関税引き下げにともない、インドの成長する中間層市場で急速に広がるはずだ。

充電インフラや電力供給網の整備が遅れているインドでは、高度な排ガス規制に対応した内燃機関車が現実的な製品として選ばれ続ける。欧州勢はこの領域で高い技術的優位性を備えており、制度変更がもたらす環境を最大限に使う構えだ。

所得水準の向上を背景に、消費者の関心が実用性からブランド価値や走行性能へと移り変わる中、関税10%という条件は欧州車を「手の届く存在」へと変える。これは日本メーカーが長年投資して育ててきた顧客層を、欧州勢が上から奪い取る構造が成立するということだ。現地生産化で築いてきた参入障壁は、関税引き下げという政治的な判断で効力を失おうとしている。

トランプ政権が招いた亀裂

インド・モディ首相と面会したトランプ米大統領(画像:ホワイトハウス)

フォン・デア・ライエン委員長が2026年1月27日に発表した声明は、世界最大の民主主義国家間の提携を深化させ、20億人を擁する自由貿易圏を作ることで双方が経済的利益を得る体制を整えたと、その成果を強調している(『日本経済新聞』2026年1月28日付)。

一方、トランプ大統領の就任以来、米政府とインドの貿易交渉は停滞を続けている。トランプ氏はインドを厳しく批判し、2025年8月にはロシア産原油の大量購入を理由に、インドからの輸入品に対する関税率を相互関税を含めて50%に引き上げた。

さらに同年9月、高度技術人材向けの就労ビザ「H-1B」の取得費用を最大10万ドルに引き上げる方針を示した。これは、過去30年間にわたり数百万人のインド人に成功の機会を与え、米国産業を支える人材を供給してきた経路を遮断することを意味する。

米政府の保護主義的な政策に直面するインドとEUは、高度人材の移動と市場開放を相互に認め合う地政学的な交換条件によって今回の合意に至った。米国への過度な依存が経済成長や技術基盤を損なう事態を防ぐため、両者は経済ブロックの形成による安全保障上の防壁を築いた。

この動きは、米国市場への道を閉ざされたインドのソフトウェア技術者が欧州メーカーの開発拠点へ流れる動きを加速させる。知的資源の供給源が米国から欧州・インド連合へ移行することで、高度な車両開発の主導権を巡る勢力図が激変し、米国を排除した自立的な供給網の基盤が固まる。

これは日米が主導してきた既存の枠組みを揺るがし、供給網全体の力学を根底から変えるものだ。

経済回廊が作る新たな動脈

インドとEUによるFTA合意に関するプレスリリースより(画像:EU)

インドと欧州の交渉は2007年に始まったが、規制を巡る対立により2013年に一度中断した。その後、中国からの安値攻勢による輸入増加を警戒するEUがインドの価値を認め、2022年に交渉が再開された経緯がある。

この両国の連携は、サプライチェーンの構造に深刻な変化をもたらす。インド・中東・欧州経済回廊(IMEC)は、物流経路の確保に留まらず、制度や規格、安全保障を一体化させた新たな経済動脈として機能する。これまで特定地域、特に東アジアの供給網に依存してきた日本メーカーに対して、物理的にも制度的にも包囲網が形成されている事実は否定できない。

今後注視すべきは、防衛産業での協力と連動した安全保障・防衛パートナーシップの進展だ。これにより、自動車部品の物流が経済的な合理性から引き離され、安全保障上の優先順位に従って経路を強制的に変更させられる圧力が生じる。

低コストを競争力の源泉としてきた日本メーカーにとって、こうした政治的介入による環境の変化は極めて深刻な打撃となるだろう。

現地化か多角化か――企業の選択

スズキ・eビターラ(画像:スズキ)

インドと欧州による合意をブロック経済化の加速と捉えると、企業の生存戦略は現地での垂直統合を貫くか、あるいは広域的な多角化を図るかの二択に収れんされる。インド国内で深化した現地化を強みとしてきたスズキなどの日本勢にとって、今回の関税引き下げは過去の膨大な設備投資が重荷へと転じる危険を孕んでいる。

対照的に欧州メーカーは、欧州域内の既存生産拠点の稼働率を最適化しつつ、完成車の輸出によってインド市場を攻略する道を選べる。これは追加的な固定費を最小限に留めながら市場シェアを拡大させる、資本効率を重視した攻勢である。

また、欧州勢は特定の国への依存を排し、南米のメルコスルやCPTPP加盟国を網羅した、米国を介在させない多角的な供給網を作ることが可能になる。これは地政学的なリスク分散を優先する長期的戦略の一環だ。

制度的な優遇を享受する欧州メーカーが、インド国内で電気自動車やソフトウェアの開発体制を強化すれば、日本メーカーが長年維持してきた現地エンジニアの供給源が侵食される。高待遇を掲げる欧州拠点に高度人材が流出することで、日本勢の技術的基盤が根底から揺らぐ事態も予測される。

変わりゆく産業地図

フォン・デア・ライエンEU委員長(画像:EU)

インドにおける輸入完成車(CBU)の市場占有率は、現時点では極めて限定的である。2024年度の国内生産台数約506万台から輸出分の約77万台を差し引いた約429万台という数字は、国内販売台数とほぼ一致しており、自給自足に近い構造が維持されてきたことを裏付けている。

しかし、今回の合意によって数年以内に完成車輸入の占有率が数%規模へ急伸する事態は十分に起こり得る。国内シェアが40%を超えるマルチ・スズキの独占的な地位を欧州車が脅かす場面は、もはや空想ではなく現実の脅威として迫っている。

さらに、インドとEUが米国を介在させずに車両の認証基準や環境規制で合意を形成すれば、将来的にグローバルサウスにおける事実上の標準が確立される。この状況は、日米のメーカーが規格争いにおいて孤立を深める事態を招く恐れがある。

日本勢に残された対応策は、既存の経済連携協定(EPA)を劇的に拡充し、欧州と同等の特権を確保することに尽きる。あるいは、欧州勢と部分的な資本・技術提携を行い、供給網を乗り換える決断も検討すべき段階にある。

インドを巡る欧州の包囲網は、特定の地域市場における競争激化に留まるものではない。トランプ政権による保護主義政策を端緒とした世界秩序の変容が、確実な広がりを見せていることを証明する象徴的な出来事である。これは、これまでの成功体験に基づいた現地化戦略を維持するだけでは生存が困難であり、地政学的な激変に即応した抜本的な行動が求められていることを示しているだろう。

トランプ保護主義が暴いた日本勢の脆弱性

インド市場:EU・FTAの影響。

トランプ政権が突きつける保護主義の圧力は、皮肉にも日米を排除した「インド・欧州」という巨大な経済圏の形成を加速させた。マルチ・スズキが40.9%という圧倒的なシェアを誇り、40年の歳月をかけて築き上げた牙城は、いまや製品の性能や品質ではなく、関税という通商上の力学によって瓦解の危機に瀕している。

現地生産こそが正解であった時代は、制度の変更によって終わりを告げた。欧州勢が獲得した「10%の関税」という特権は、彼らの本国工場で余剰となった高度な技術資産をインドへ流し込むための巨大なバイパスとなる。日本メーカーが現地で積み上げてきた膨大な設備や雇用は、この急激なルール変更の前では身動きを封じる重荷へと変わる恐れがある。

今後の市場競争において要となるのは、現場での生産効率ではなく、どの勢力圏と手を結び、いかにして共通の規格を作るかという政治的決断だ。インドが欧州の基準を取り込み、グローバルサウスの新たな規範を主導すれば、日本勢は自国内の成功体験に縛られたまま、国際標準から孤立するリスクを抱える。

もはや、よいものを作れば選ばれるという楽観的な市場観は通用しない。国家間の野心が交錯する地政学的な激震を前提とし、他国の制度を逆手に取るような冷徹な行動が求められている。日本勢がインドという最後の巨大市場で生き残るためには、これまでの成功モデルを自ら否定し、国際通商の枠組みそのものを引き寄せるような、次元の異なる闘いに挑まなければならないだろう。