ハイブリッド車「670万台」大増産の衝撃――トヨタ“独走”の背後で忍び寄る、31年「EV逆転」の火種

逆風下での攻めの判断

トヨタ自動車は2026年2月6日、2026年3月期通期の連結純利益予想(国際会計基準)を上方修正し、前年比25.1%減の3兆5700億円となる見通しを発表した。円安効果や原価改善が利益を押し上げ、前回予想から6400億円が上積みされた。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(10枚)

米関税影響額の通期予想は1兆4500億円で据え置かれたが、米国事業が逆風下にあることに変わりはなく、通常であれば生産抑制や投資の先送りといった守りの選択が誘発されやすい状況である。

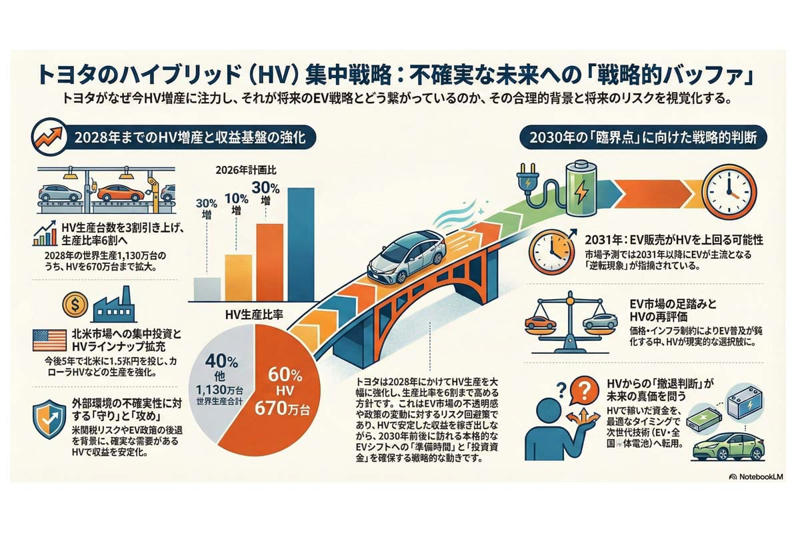

それにもかかわらずトヨタは、北米市場を中心にハイブリッド車(HV)の事業展開を積極的に進める方針を示した。トヨタの計画によると、2028年の世界生産台数は2026年比で1割増の1130万台となる見通しであり、そのうちプラグインハイブリッド車(PHV)を含むHVの生産台数は670万台まで引き上げられる。2026年計画比で3割増となるこの台数により、トヨタのHV生産比率は5割から6割へと高まる。

世界生産1130万台の地域別内訳は公表されていないものの、増産の中心は北米市場であるとみられる。トヨタは今後5年間で北米に1兆5000億円の投資を行う計画をすでに公表しており、HV専用エンジンや部品の増産に加え、2028年以降にはミシシッピー州の工場で主力セダン「カローラ」のHV生産を開始するなど、HVラインナップの拡充を進める見通しだ。

こうしたHV増産の判断は、生産拡大や関税リスクへの守りにとどまるものではない。米国市場では関税や環境関連政策の不確実性が高まっており、収益の確度を優先する判断が求められる局面である。トヨタは、HV生産を通じて安定した収益を確保しつつ、将来の技術・規制の変化を見据えた柔軟性を維持する選択をしている。

増産は現状の危機対応ではなく、将来的な市場環境の変化に備える時間を確保する投資として位置づけられるだろう。

EV普及の不透明感

自動車(画像:Pexels)

米国や欧州では、電気自動車(EV)に対する優遇政策が相次いで後退しており、環境規制の予見性も低下しつつある。政策面の不確実性に加え、EV市場は緩やかに成長する一方で地域間で普及速度の差が拡大している。その結果、政策主導によるEV需要創出は明らかに減速し、各メーカーにとって計画通りのEV投資や生産は不透明な状況にある。

一方で消費者は、EVに対して依然として

・車両価格

・燃費

・維持費

・充電インフラの制約

を重視しており、急速な普及には至っていない。こうした市場構造のもとで、HV・PHVは

「EVシフトの前段」

として現実的な選択肢として再評価されている。HVはガソリン車より燃費や環境性能に優れ、EVよりも安価であるため、消費者の需要を広く取り込むことが可能だ。

実際に、欧州連合(EU)の2025年新車販売台数では、HVのシェアが前年の31%から34%に上昇し、ガソリン車を抜いて動力別で初めて首位となった。HVは前年比13.7%増の373万台に拡大した一方、ガソリン車は18.7%減の288万台にとどまり、シェアは27%に落ち込んでいる。EV一択の市場構造は中期的には成立せず、各社はEV投資の優先順位や規模を再検討せざるを得ない状況にある。

こうした背景から、HV・PHVは市場でのリスクを分散しつつ収益を確保する手段としても機能する。政策やインフラの変化に左右されにくく、短期的な需要変動に対応しながら、中長期での電動化戦略を段階的に展開できる点が注目される。

キャッシュフロー最大化

トヨタ・初代プリウス(画像:トヨタ自動車)

トヨタは、世界HV市場で58%のシェアを誇る。この圧倒的なシェアは、1997(平成9)年に発売した初代プリウス以来、約30年間にわたりハイブリッド技術を磨き上げ、グローバルで安定したサプライチェーンを構築してきた結果である。この長期的な技術蓄積により、HV市場における規模の利点を最大限に活かす体制が整っている。

生産規模を積み上げるほど、営業キャッシュフローが増加する事業構造も確立されている。製造コストや開発効率の最適化が進むことで、利益率と販売量の両立が可能になり、HVは収益源としての安定性が高い。特に米国市場においては、関税影響を吸収する能力が強く、価格転嫁や生産拠点の再編、原価改善など、コスト調整の柔軟性も持つ。

また、HVは外部環境の変動に対して耐性がある製品である点も重要だ。EVやバッテリーの価格変動や政策の変更に左右されにくく、短期的な需要変化にも対応しやすい。このため、HV増産は売上拡大策ではなく、逆風下での収益安定化の手段としても機能している。市場シェアを背景に、HVはトヨタの全世界戦略における収益の基盤として位置付けられる。

さらに、HV増産は将来の技術投資に向けた資金準備としても役立つ。成熟した技術を活用しつつキャッシュを確保することで、EVや次世代車両への投資を柔軟に行う余地を残すことが可能である。この点から、HVは収益性の確保だけでなく、戦略的な経営資源の蓄積にも寄与している。

待機オプションの価値

Toyota Motor Manufacturing Mississippi(画像:米国トヨタ)

EV市場の成長が一時的に停滞し、市場環境が不透明な今、トヨタはEV関連の技術や規制の確定を待つ時間を持つことができる。この戦略的余裕は、投資の先行リスクを抑える上で重要だ。

バッテリーやEV全体の技術開発は最終形が定まっておらず、早期にEV一辺倒の投資を行った企業は、過剰な先行コストや撤退コストに直面している。実際、ステランティスやフォードなどの主要自動車メーカーは、過去1年間で累計約550億ドル(約8.7兆円)を投じながら、収益性の回復が思うように進んでいない。

こうした状況下で、HV増産はトヨタにとって戦略的に価値がある行為である。HVを通じて安定した収益を確保することで、EVや次世代車両への本格投資を急がずに済む余地が生まれる。投資を遅らせること自体がリスク回避策となり、将来の不確実性を吸収するバッファとして機能するわけだ。つまり、HV増産は収益源にとどまらず、トヨタの投資判断を柔軟に保つための戦略的手段でもある。

さらに、HVの強みは、価格競争や政策変更による外部環境の変化に対して耐性がある点だ。この特性により、トヨタはEV市場の動向を見極めつつ、タイミングを計って資源を再配分することが可能になる。HVの増産は、未来の投資判断を行うための「準備期間」を確保するための実質的手段として、経営戦略に組み込まれている。

2028年までの合理性

HV生産で得たリソースをEVへ振り向ける戦略の概念イメージ。

トヨタは2028年のHV生産台数を2026年計画比で3割引き上げる一方、世界全体の生産量は1割増に抑える計画だ。全体のボリュームを追うのではなく、HVを中心に収益性を高める構造を優先していることが明確である。この戦略は、量の拡大よりも資本効率と利益率を重視する現実的な判断であり、北米を中心とした市場での競争力を確実に維持する狙いがある。

今後2年間の時間軸では、HV需要は堅調に推移すると想定される。EVの普及は緩やかに進む見通しだが、価格競争の激化や政策変動の影響を受けやすく、市場リスクは依然として残る。トヨタがHVに資本を集中させることによって、利益の安定化とキャッシュ創出が可能となり、この資源を次世代技術への投下に備えて蓄えることができる。

さらに、この戦略は市場環境の不確実性を利用する意味も持つ。政策変更やEV市場の成長速度の不透明性を見極める間、トヨタは急激な方向転換を避けつつ、HVで得た経営資源を必要なタイミングでEVに振り向ける準備を整えることができる。こうした視点から、HV集中は短期的な生産戦略ではなく、中長期の経営資源配分を最適化する合理的手段として位置づけられる。

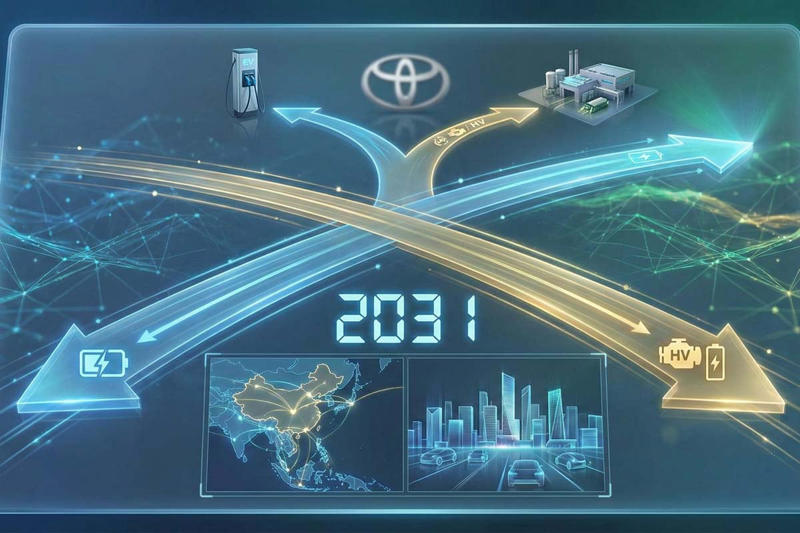

2031年のEV逆転予測

2031年のイメージ。

トヨタのHV集中は短期的には合理的であるが、中長期的には潜在的なリスクも孕んでいる。英調査会社グローバルデータが2025年末に公表した市場予測によると、2030年のHV・PHV販売台数は約2900万台となる見通しで、2024年末時点の予測から約280万台上振れした。一方で

「2031年」

には、新車市場全体の3割をEVが占有し、EV販売台数がHVを上回る可能性が指摘されている(『日本経済新聞』2026年2月4日付け)。この予測は、世界最大のEV市場である中国がEV振興策を継続し、アジアや欧州向けの輸出拡大を前提としている。

このシナリオが現実になれば、トヨタがHV市場で築いた優位性は相対的に縮小し、HVが中心の収益構造に依存することは中長期的に制約となる可能性がある。EVがHVを追い越す局面では、HV生産を軸とした収益モデルの持続可能性は疑問符がつく。

トヨタはこの状況を見据え、2028年までにHVで利益を最大化し、得られた資源をEVへ段階的に移す戦略をとる余地を残している。HV市場で積み上げた経験と生産体制は、将来EVへのシフトを加速させるための準備期間を確保する意味も持つ。

時間軸を意識した段階的戦略により、トヨタは遅れではなく、EV移行のタイミングを見極める柔軟性を保持していることが浮き彫りとなる。

遅れではなく先送り

バッテリーEV戦略に関する説明会(2021年12月14日)(画像:トヨタ自動車)

トヨタは2021年12月にEV戦略を発表し、2030年までに30種類の新型車を投入し、EVの年間生産目標を従来の200万台(EVと燃料電池車の合計)から350万台(EVのみ)に引き上げる計画を示した。4年余りを経た現在、2025年度のEV販売台数は40万台余りにとどまり、依然として決定打となるEV技術は市場投入されていない。

ただ、トヨタは全方位戦略を通じて多様な技術選択肢を保持しており、顧客ニーズに柔軟に対応できる体制を維持している。このことから、現時点での最大のリスクは技術そのものの不足ではなく、HVからEVへの移行速度にあると判断できる。HVでの成功モデルを築く一方で、EV移行のタイミングを誤れば、既存の優位性が将来の制約になりかねない。

さらに、EV移行には資本、設備、人材の最適配分が不可欠であり、市場環境の変化に応じて投資を調整する必要がある。EV普及のペースや政策動向を正確に見極めることができなければ、HV中心の収益構造が逆に足かせとなる可能性もある。トヨタはこの状況を踏まえ、戦略的にタイミングを選びながら、HVでの収益確保と将来のEVシフトの準備を同時に進める構造を保持している。

投資判断の分岐点

全固体電池量産に向けたタスクフォースによるロードマップ(画像:トヨタ自動車)

前述の市場予測を踏まえると、トヨタがEVへの本格投資を加速させるべき臨界点は2030年前後に訪れると考えられる。それまでにHVで稼ぎ出した資金を効率的にEVシフトに転用できるかが、企業戦略の成否を左右する重要な局面となるだろう。ここでの判断は、生産台数や販売比率の調整にとどまらず、全社的な資本配分、人材配置、工場能力の再構築に直結する。

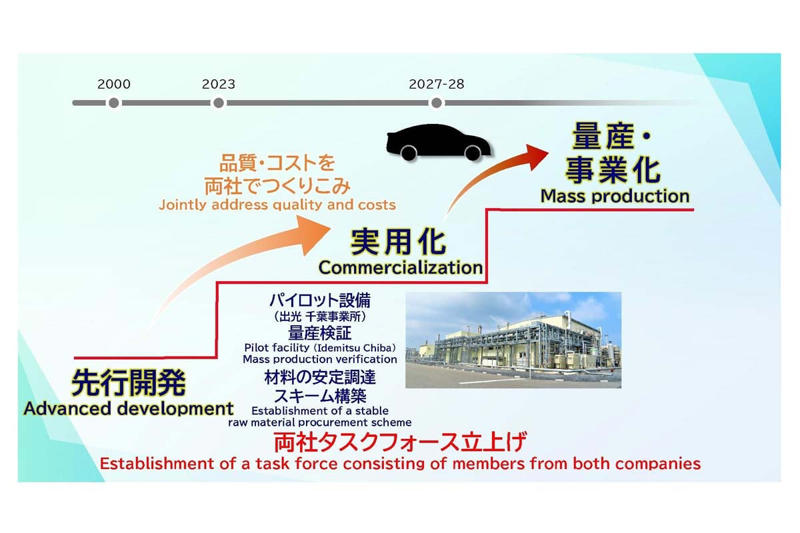

特に、トヨタが出光興産と進める全固体電池の量産化計画との連動が、この時点での意思決定をより複雑にしている。HVで得た収益を新技術開発に振り向けるか、従来ラインの維持に充てるかという選択は、短期的な損益だけでなく、中長期の競争力に直結する判断となる。さらに、2030年前後にEV市場が急速に拡大した場合に、必要な生産能力を確保できるかどうかも注視されるべき点である。

トヨタにとっての課題は、HVで稼いだリソースをいかに適切にEV戦略に振り分けるかにある。先延ばしや慎重すぎる判断は、これまで築いてきた優位性を活かす機会を失わせる可能性がある一方、過剰投資は回収リスクを増大させる。したがって、2030年前後は、HV収益とEV投資の両立を見極める局面として、トヨタの戦略的判断力が最も問われるタイミングとなる。

独走と時限爆弾の二面性

トヨタのHV集中戦略解説。

短期的な視点から見ると、トヨタがHVに資本と経営資源を集中させる判断は理にかなっており、

「収益効率の最大化」

という点では最適に近い戦略である。ただ中長期の視点では、EV市場の成長に対する判断を先送りすることが潜在的なリスクとなる。HV市場での優位性は維持できるが、EVの台頭に対応する準備を怠れば、収益源の重心が急速にシフトする可能性がある。

2031年以降にEVがHV販売を上回るシナリオを前提にすれば、HVで築いたポジションは短期間で相対的価値を失いかねない。トヨタに求められるのは、EVへの参入時期を見極めることではなく、HVからEVへ移行するタイミングを適切に管理することである。HVで得た利益や知見を次世代技術へつなげる戦略を明確に描けるかが、企業価値維持のカギとなる。

この意味で、トヨタの真価はHVからの「撤退判断」に表れる。HV市場での優位を維持しつつ、EVシフトへの資源移行を適時に実行できるかどうかが、中長期の競争力を左右する。短期的な独走は成果を示すが、2031年以降の市場変化を見据えた柔軟な経営判断こそ、トヨタが未来の自動車市場で主導権を保持する条件となるだろう。