「もう他人の都合は待たない」 ホンダ、4500億円で買い取った支配権。LGを身軽にしてまで貫く、自前主義への回帰

北米電池工場、資産買い取りの狙い

ホンダは北米における電池供給網の強化に向けて、LGエナジーソリューション(LGES)と共同で進めてきたオハイオ工場の建屋やインフラ資産を買い取る方針へとかじを切った。この施策は表面上、資産の効率的な活用を目的としているが、その本質はEV需要の伸び悩みや政治情勢の変化を想定した上で、供給が止まる事態を回避するための実務的な保険といえる。

【画像】「LG電池工場」のイメージを見る!

ホンダとLGESによる電池合弁事業は、総投資額44億ドル(約6900億円)、年産能力は約40GWhに及ぶ北米でも有数の大規模プロジェクトだ。これほどの投資規模は、将来の需要増を見越して北米におけるEVの供給拠点としての地位を固めるための強気な姿勢を示していた。

ところが、電池メーカーにとっての大きな障壁は、技術的な競争よりも工場の稼働率にある。電池工場は建設後の固定費負担が非常に重く、需要が計画を下回れば、販売できない在庫と動かせない設備が同時に経営を圧迫することになる。電池は品質管理や物流に多額の運転資金を要するため、稼働率の低下がそのまま現金流出に直結しやすい構造となっている。

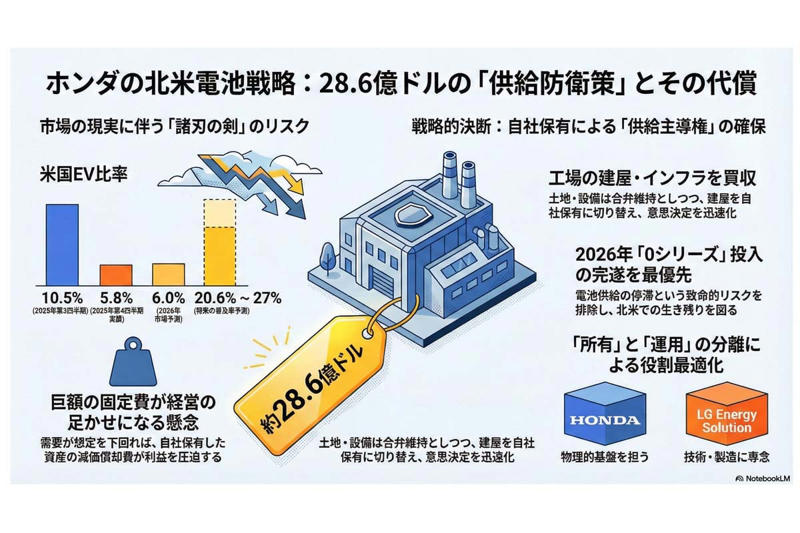

実際に米国の電気自動車(EV)市場に目を向けると、販売比率は2025年第3四半期に10.5%まで伸びた後、第4四半期には5.8%へ急減した。政策の影響も大きく、税額控除の撤廃後には月次の比率が6%台まで落ち込んだというデータもある。需要が大きく振れる局面では、増産に向けた設備投資の回収が滞り、在庫の積み上がりと固定費がメーカーの重荷となる。

このような環境下で、LGESが膨大な資産を抱え続けるのは合理的ではない。需要側である自動車メーカーの投資判断が揺らげば、電池メーカーが過大な設備投資を引き受けたまま取り残される危険がある。建屋などのインフラ資産を売却して現金化し、バランスシートを軽くする動きが強まるわけだ。

今回の枠組みの変更は、EV市場が期待先行の時期を過ぎて実需を見極める段階へ入ったことで生じた防衛反応であり、投資のリスクを抱え込みすぎないための現実的な判断とみるべきである。

資産保有と操業の分離

オハイオ工場の工事イメージ(画像:LEGS and Honda)

今回の取引の骨格は明快である。LGES側はオハイオ工場の建屋やインフラ資産をホンダの米国子会社に約28.6億ドル(約4500億円)で売却する。一方で、土地と設備は売買の対象に含まれず、合弁会社による操業自体は維持される。つまり、合弁の枠組みを残しながら、資産の保有主体のみを入れ替える形となった。

この構造が持つ意味は、外観以上に大きい。建屋は固定資産としてバランスシートを圧迫しやすいが、設備や製造ノウハウは日々の操業と密接に結びついており、合弁事業の実体を形成している。

土地や設備を動かさず、建屋のみをホンダ側へ移管することで、LGESは資産を圧縮して現金を手に入れながら、製造機能自体は続けられる。資産の所有と日々の運用を切り離し、資金繰りと稼働率低下のリスクを分け合うための現実的な解決策といえる。

法務や契約の視点で見れば、所有と利用を分離し、各社の責任範囲を整理する作業が行われている。LGESにとっては、建屋を維持する固定費の負担を軽くしつつ、電池製造による収益機会を手放さずに済む利点がある。

ホンダにとっては、合弁の解消という混乱を避けながら、建屋の所有権を得ることで、工期や工場の稼働に関する意思決定を自らの判断で行いやすくなる。これは協力関係を強調する表現というよりも、市場環境が激変するなかで、各社が負うべき責任の範囲を改めて明確化した結果である。

供給遅延への備え

ホンダの電気自動車のイメージ(画像:本田技研工業株式会社)

ホンダが示す意図は、2026年に予定している次世代EV「0シリーズ」の北米投入を確実に実行することに集約される。この計画において、電池供給の停滞は商品競争力以前の致命的な問題となる。

電池は車両を構成する一要素に留まらず、その調達状況が生産台数そのものを左右する。供給拠点の稼働が予定から遅れれば、発売の延期だけでなく、販売計画の下振れや原価の悪化といった負の連鎖を引き起こしかねない。

ホンダが強く警戒したのは、建設の遅延だけではない。工場の立ち上げ段階で発生しやすい品質の再検証作業や、歩留まりの低下にともなう増産計画の狂い、設備追加が必要となった際の判断の遅れである。こうした障害が積み重なることで、最終的に車両の供給が止まる事態を最も嫌った。

ホンダは多額の資金負担を受け入れてでも、遅延を招く要素に対して自ら関与できる体制を手に入れた。不動産を自社保有としたことは、ビジネスの流れを止めないための実務的な環境を整えたことを意味する。

今回の判断によってホンダが手に入れたのは、意思決定の速度、将来的な転用の余地、そして事業継続の確実性を高めるための権利である。平時であれば合弁体制で十分であっても、市場環境が急変した際に相手側の事情で供給が滞れば、経営戦略そのものが破綻する。

建物の支配権を自ら握ることは、他社の都合で事業が止まる範囲を最小限に抑え、計画が頓挫する確率を下げるための実効性の高い対抗策といえる。

需要低迷時のリスク

マーケットチャートのイメージ(画像:Pixabay)

この判断が常に最善の結果をもたらすとは限らない。ホンダは供給の遅延というリスクを回避する権利を得たが、その対価として、将来的に資産の価値が目減りし、経営の足かせとなる恐れを引き受けている。

大きな懸念は、需要が伸び悩む状況下で稼働率が上がらず、膨大な固定費だけが手元に残ってしまう事態である。建屋を所有した時点から減価償却費や維持費が発生するため、生産が低迷すれば投資の回収期間は際限なく延びていくことになる。

事実、米国では税額控除の撤廃を受けた2025年11月に、EV比率が6.3%まで低下した。米国の情報サービス会社エドマンズ(Edmunds)は、2026年にはこの数字が6.0%まで落ち込むと予測している。

ブルームバーグNEFは米国の将来的なEV比率を27%、国際エネルギー機関(IEA)は20.6%と見込んでおり、以前のような楽観的な見通しは後退している。需要の回復が想定よりも緩やかであれば、工場を動かしても利益が出ず、固定費の回収も進まない状態に陥る。

合弁会社からのリース料によって投資を回収するモデルを導入しても、リスクが完全に消えるわけではない。操業が振るわなければ合弁会社の採算が著しく悪化し、ホンダに対する支払能力そのものが損なわれるからだ。

結果として、ホンダは稼働率の低い大規模な不動産を抱え続けることになる。今回の仕組みは、成功すれば自社の供給体制を守る盾となるが、市場の動向を見誤れば、固定費が経営を圧迫する諸刃の剣となる。

成否を分けるのは、2026年以降に投入する車両の魅力だけではない。政府の政策が普及の速度を左右し、市場の受け入れが遅れれば、資金の回収は長期化する。ホンダはこの取引で自らの意思で事業を運営する権限を得たが、その権限を行使しても市場の需要そのものを生み出せるわけではない。投資した資産が将来的に重荷となる可能性は、最後まで拭い去ることができないのだ。

協業の新たな段階

契約締結のイメージ(画像:Pixabay)

今回の変更が示すのは、自動車メーカーと電池メーカーによる協業が次の段階へ進んだことである。市場が急拡大した時期には、対等な出資比率による合弁体制が協力の象徴とされていた。

ところが、普及の速度が鈍化する現在の局面では、最終的に誰が損失のリスクを背負うのかという課題が前面に押し出されている。この段階は、協業を続ける前提を保ちながら、資産の保有、操業の実務、そして資金の負担という個別の責任範囲を明確に分け合う過程といえる。

ホンダが建屋という物理的な基盤を保持し、LGESが技術的な運用によって価値を生む形態は、協力関係の破綻を回避しながら、各社の役割を最適化した現実的な帰着点である。これは、共同所有という形式上の平等を維持することよりも、工場の稼働を続け、製品の供給を滞らせない実益を優先した枠組みである。こうした手法が一般化すれば、今後の合弁事業は資本の対等性よりも、供給の安定化と資金負担の実効性を重視した形へと変化していく可能性がある。

ホンダが投じる約28.6億ドルという金額は、非常に大きな支出である。ただし、年産能力40GWh級の巨大な供給拠点を計画通りに稼働させられるかどうかは、次世代の競争に参加するための最低条件となる。市場環境が不透明であればあるほど、自らの判断で供給網を維持し続けること自体が、他社に対する優位性へとつながる。

今回の一手は、EV時代のサプライチェーンが将来への楽観的な見通しに依存するのではなく、不測の事態における責任の所在をあらかじめ織り込んだ、実務的な契約によって運営される段階に入ったことを示している。

主導権の確保と覚悟

ホンダの北米電池戦略。

市場が期待から現実へと引き戻されるなか、ホンダが選んだ道は、供給の主導権を自らの手に取り戻すことだった。約28.6億ドルという巨額の資金を投じて工場の建屋を買い取った判断は、将来の不確実性に対する断固とした防衛策といえる。これまでは電池メーカーとの対等な協力が理想とされてきたが、需要が揺れ、政策が迷走する局面では、自らがリスクの受け皿となる覚悟が求められる。

ホンダにとって、2026年の次世代EV投入は、北米市場での生き残りを懸けた重大な局面である。電池の供給が滞るリスクを外部の事情に委ねるのではなく、自社資産として管理下に置くことで、計画を完遂するための実力を行使できる状態を作り出した。この枠組みの変化は、自動車メーカーとサプライヤーの関係が、理想論から実務的な責任分担へと移り変わったことを示している。

ただし、この強気の一手は、市場が想定通りに回復しない場合に、多額の固定費をひとりで背負う覚悟と表裏一体だ。手に入れた拠点を効率的に運用し、変化する需要に柔軟に対応できるかどうかが、投資の正しさを証明することになる。供給網の安全を自らの手で守り抜くというホンダの決断が、実りある結果を生むかどうか、その真価が問われる日々が始まるのである。