「中国なしでは走れない」米国が認めた日――フォードCEOが踏み切った、歴史を逆転させてでも中国資本を招き入れる「生存への執念」

米国が中国に頼る日

ブルームバーグは2026年2月14日、フォード・モーターのジム・ファーリー最高経営責任者(CEO)とトランプ政権幹部が、中国の自動車メーカーによる米国での合弁生産を容認する枠組みについて2026年1月に協議したと報じた。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(10枚)

外資メーカーが市場に参入する際に国内企業との合弁を義務付ける規制は、30年ほど前に中国政府が自国の製造業を育てるために推進した政策である。米国が同様の手法を検討することは、かつての中国のやり方が米国で再現されることを意味する。この動向は、米国が自国の製造能力だけでは競争力を維持できない現実を認め、実利を優先して他国の資本を取り込む決断を示すものだろう。

トランプ大統領が4月に予定している北京訪問と米中首脳会談を控え、中国資本による米国投資は両国の力関係を左右する外交上の重要な取引材料として浮上した。米国が、かつての“教え子”である中国の生産効率を借りなければ移動インフラを維持できないという、歴史的な立場逆転を象徴する合意案である。

1990年代中国と2026年米国

上海GM(画像:SAIC Genral Motors)

中国は、外資メーカーが国内で自動車を製造する合弁会社の出資比率を最大50%に制限し、新エネルギー車を除き合弁会社数も原則2社までと定めてきた。外資からの技術移転を義務化し、中国市場への参入と引き換えに生産ノウハウや技術の核心部分を接収できる仕組みを維持してきた。

しかし中国は2018年4月に外資規制の段階的撤廃を打ち出し、同年には電気自動車(EV)など新エネルギー車、2020年には商用車の規制を撤廃した。さらに2022年には乗用車の出資規制も外し、外資参入を制限する分野を定めた「ネガティブリスト」から乗用車も除外した。

一方、米国が検討する案では、米国メーカーが主導権を握ることが前提となる。米国側が出資比率の過半を保持し、中国側と利益や技術を共有する形式になるとみられる。両者の違いは、1990年代の中国が外資から技術を獲得して産業の底上げを図ったのに対し、米国案は中国資本のコスト競争力を利用し、自国製品の価格を抑える狙いにある点だ。

これは、国家が成長期に知識向上を求めていた時代から、物価高騰に直面する成熟国家が社会秩序を維持するため、他国の効率性に依存せざるを得ない段階へ移行したことを示している。

関税と合弁の選択

フォード・ジム・ファーリー最高経営責任者(CEO)(画像:フォード)

トランプ政権が推進する関税政策は、短期的には米国内の雇用や一定の生産規模を守る効果がある。しかし、輸入関税の上乗せ分はそのまま市場価格に転嫁され、家計を圧迫するインフレを加速させる。

協議されている合弁事業の枠組みでは、工場が建設される地域での新規雇用創出が絶対条件となる。雇用や地域経済の維持を優先する点では、トランプ政権の米国ファースト政策の延長線上にあるが、低価格車の供給が実現すれば、車両価格の高止まりに苦しむ消費者からも支持を得られる可能性がある。

一方で、中国資本の受け入れは部品供給網に深刻な影響を及ぼす。中国メーカーの進出は、圧倒的なコスト競争力を持つ中国系サプライヤーの流入を促し、供給網全体の中国依存度を高めて地政学的リスクを増大させる。米国内に巨大な工場という固定資産を抱え込ませることは、中国企業を米国の法体系や雇用構造のなかに実質的に縛り、相手側の行動を制限する役割も持つ。

ゼネラルモーターズ(GM)が中国メーカーの参入に強硬に反対するのは、自社の非効率な生産体制が露呈し、既存の部品供給基盤が崩れる事態を懸念してのことだ。

価格高騰の現実

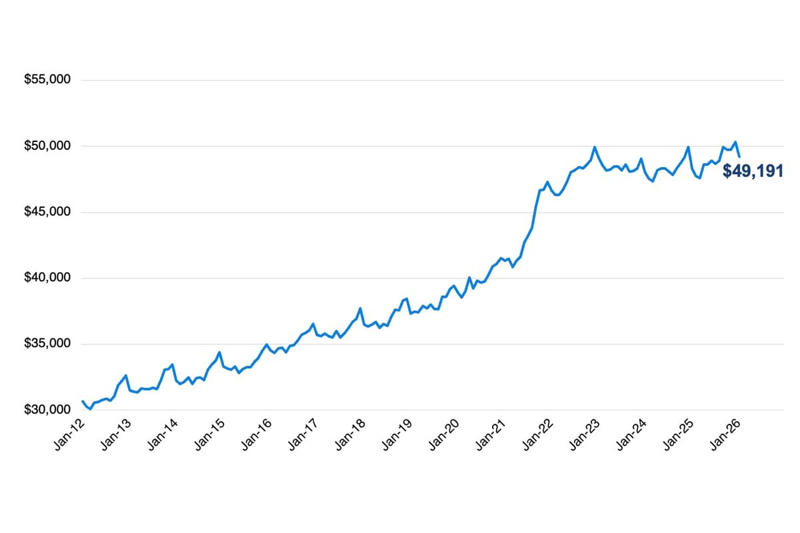

米国市場における新車平均価格推移(2012年~2026年)(画像:Cox Automotive)

自動車購入情報サイトを運営するケリー・ブルーブックによると、米国で販売される新車の平均価格は2025年9月に初めて5万ドルを突破し、12月には5万326ドルに達した。調査会社エドマンズ・ドット・コムの分析では、新車平均価格は2010年以降で61%も上昇している。

この15年間で米国民の平均所得も増えたが、車両価格の急騰には追いついていない。2025年末の時点で、平均的な世帯が新車を購入するには約9か月分の所得を投じる必要があった。大半の購入者は融資を利用しており、金利が総所有コストを押し上げる要因となっている。米連邦準備制度理事会(FRB)の政策金利引き上げを受け、60か月の自動車ローン平均金利は2022年から2024年にかけて2倍の8%に達し、2026年初頭でも約7%と高止まりしている。

新車購入者の構成は富裕層へ極端に偏り、年収7万5000ドル未満の層は事実上、市場から排除されている。かつて生活の基盤だった移動手段は、今や一部の層だけが享受できる高額商品へ変質した。手頃な2万ドルから3万ドル台の選択肢が消えた現実は社会的な不満を増幅させ、中国メーカーとの提携を容認せざるを得ない強い動機となっている。

フォード、GM、ステランティスの「デトロイトスリー」は、米国市場で需要が底堅いSUVやピックアップを中心にラインアップを展開し、車両の平均価格は5万4380ドルと業界平均を13%上回る。高収益な大型車へ偏重した結果、量販領域という市場の基盤を自ら放棄する失策を招いた。

対照的に中国勢は、国内の苛烈な競争を経て薄利多売の事業モデルを確立し、政府の補助金支援も受けながら、新車販売におけるEV比率を30%超に引き上げた。米国内で中国メーカーとの合弁が成立すれば、2万ドルから3万ドルの価格帯が中心となり、供給不足だった低価格市場が急速に活性化する。これは、収益性を追求するあまりデトロイトが切り捨てた大衆向け市場の主導権を、中国資本に全面的に譲渡する事態を招く可能性が高い。

欧州の教訓

リープモーターのウェブサイト(画像:リープモーター)

欧州は、中国メーカーによる低価格EV攻勢に対抗するため、最大45.3%の輸入関税を課している。しかし中国勢のシェアは年々拡大し、2025年末には10%近くに達した。

中国メーカーは欧州内での現地生産を急速に進めている。奇瑞汽車はすでにスペインで生産中であり、ステランティスと提携する零●汽車(●はあしへんに包、リープモーター)も間もなくスペインでEV生産を開始する予定だ。さらにBYDは2026年内にハンガリーの新工場で生産を始める見通しで、現地生産による関税回避は一段と加速している。

米国は、関税だけでは中国勢を抑えきれなかった欧州の事例を踏まえ、合弁事業を通じて相手を自国の管理下に置く手法を模索し始めた。外側から遮断するのではなく、自国のルールが及ぶ内側に取り込み、その生産能力を経済維持に活用する戦略である。欧州が防衛的措置で時間を費やす間、米国は資本の支配権を握ることで競争相手を自国の産業基盤に従属させ、利益を独占する道を進めようとしている。

規制緩和との交差

自動車の温室効果ガス排出規制の撤廃を発表したトランプ米大統領(画像:ホワイトハウス)

トランプ米大統領は2026年2月12日、これまで温室効果ガスが人の健康や福祉に被害を及ぼすと認めてきた政府判断を白紙に戻した。規制撤廃により新車価格を3000ドル下げられると主張し、米環境保護局も規制にともなう費用を1.3兆ドル削減できると試算している。

さらに、政権は18日、EV生産を促す燃費計算規則の廃止を決定した。企業別平均燃費基準(CAFE)でEVの燃費を実態より高く換算していた「燃料含有係数(FCF)」が削除される。環境団体は「環境効果を過大評価している」と批判し、控訴裁も違法性を指摘していた規定である。これによりメーカーは、EV生産による燃費目標達成の恩恵を失う。バイデン前政権が推し進めたEVシフトは終わり、ガソリン車支援が政策の中心となる(『ロイター』2026年2月19日付け)。

こうした規制緩和に、中国資本の参入によるコスト低減が重なることで、米国市場の車両価格は圧縮される余地が大きくなる。環境保護という建前を捨て、低価格車両の供給に徹する政策転換は、環境政策の後退と価格政策の徹底が同時に進む異例の事態を生んでいる。EVはもはや地球環境を守る技術ではなく、大衆の支持を得る安価な工業製品へと変わった。

中国資本の合弁参入は、北米の部品サプライヤーに供給網の全面的な組み換えを迫る圧力にもなる。圧倒的なコスト力を持つ中国系サプライヤーの前で、既存企業は支配下に降るか、あるいは主流市場から外れたニッチ領域で生き残るか、過酷な選択を迫られる。

全米自動車労働組合(UAW)も、当面の雇用を守るため中国企業の指揮に従うという実利優先の状況に置かれ、技術流出との間で揺れ動く。最も懸念されるのは、車両の開発や技術の主導権が中国に移り、米国の製造現場が組み立て拠点へと変質する知的空洞化である。

フォードの生存戦略

フォードの新EVプラットフォームについて説明するDoug Field氏(Chief EV, Digital and Design Officer)(画像:フォード)

トランプ政権幹部と協議を重ねたとされるフォードの最高経営責任者は、中国勢を「存続に関わる脅威」と断言してきた。同社はこれまで、巨額の補助金で安価に製造された中国車が流入することから、米国市場を守る必要があると主張してきた。

一方で、フォードは実利獲得のために積極的に動いている。BYDとのバッテリー供給拡大に向けた対話を続け、吉利汽車とは欧州での生産協力を模索している。2025年12月には、中国のバッテリー最大手CATLとライセンス契約を締結し、EV用セルから電力インフラ向け固定電源の製造まで協力範囲を広げた。

こうした中国企業との距離の縮め方には、製造業としての誇りよりも、自社ブランドで中国技術を包み込み、市場に残るための現実的な生存戦略がある。フォードは中型電動ピックアップを含む新たな低価格EVシリーズを2027年から投入する計画で、中国勢が支配する価格帯との正面衝突を避けられない。

自社の存立を脅かす相手の技術を取り込み、それを利用して同時に戦うという構造的矛盾の上で、現在のフォードの戦略は成り立っている。

安全保障と実利

米国・ドナルドトランプ大統領と中国・習近平国家主席(画像:ホワイトハウス)

中国製EVに対しては、車載通信機能を巡る安全保障上のリスクが常に議論されてきた。合弁事業で米国側が資本の過半数を保有すれば、リスクは統制可能という理屈はある。しかし、ソフトウェアや通信基盤の深部に潜む脆弱性を軽視した政治的な弁明に過ぎず、資本比率に関わらず基幹システムの主導権を握る側が実効的な支配力を保つ状況は避けられない。

政治的な反発は必至で、それによる摩擦と中国資本を受け入れることで得られる車両価格の低減を秤にかける難しい判断が求められる。安全保障上の不安を、経済的利益のために許容する行為は、米国の国家戦略が防衛優先から、実利追求の危うい賭けに変化したことを示している。

4月に予定される米中首脳会談で、米国内での投資について両国が合意すれば象徴的な転換点となる。成立しなければ、トランプ政権は関税をさらに強化する可能性が高い。自動車分野が両国の交渉の交換条件となり、政治的取引の具として扱われる構図が鮮明になる。

この会談は、軍事や政治面での緊張を維持したまま、経済分野で限定的に相互依存を継続させる高度な外交交渉の場となる。合意が成立すれば、両国にとって妥協というより、米国市場が抱えるインフレという内部崩壊リスクを回避するための政治的決断を意味する。交渉が決裂すれば、米国は関税を極限まで引き上げるほかなく、自国市場の供給網を破壊し、消費者の離反を招く自壊的な事態を生む恐れがある。

今後の分岐点

米国市場の中国資本「逆転合併」戦略。

米国が進める中国資本との合弁事業が、高騰する車両価格を抑える劇薬となるのか、それとも米国メーカーの競争力を致命的に損ない、中国資本なしでは存続できない事態の序章となるのか、現時点では判断が難しい。

トランプ政権は、関税で中国勢を徹底排除して国内を守るべきか、それとも中国資本を受け入れて市場価格を抑えるべきか、重い決断を迫られている。

国内の雇用維持と技術主権の確保を両立させることが前提だが、中国が主導した合弁の枠組みを米国がなぞる決断は、世界最大級の市場の未来を左右する重大な分岐点となる。これは、米国が自力で製造業を復興させる道を諦め、最強の消費市場としての地位を守るために生産の矜持を手放す現実主義の帰結だといえる。

米国ブランドの外装を保ちながら、中身を中国に委ねる覚悟があるのか。4月に予定される米中首脳会談の結果は、世界の産業構造が新たな形に変わる合図となる。