奇妙な米株市場、どう解釈すべきか

セクター間の乖離が前回これほど大きくなったのは、シリコンバレー銀行の破綻直前だった

あなただけが感じていることではない。この市場は奇妙だ。株価はまるで本格的な危機が起きているかのように大きく変動しているのに、S&P500種指数は史上最高値からわずか2%低い水準にある。

動きの大きさを測る一つの方法は、セクターに注目することだ。過去6週間のパフォーマンス上位3セクターと下位3セクターの差はめったに見られないほど大きくなっている。これは、ある種のパニック状態にあるときに起きる現象だ。少なくとも1990年代半ばまでさかのぼったデータでは、セクター間にこれほど大きな乖離(かいり)が生じているにもかかわらず指数が非常に安定しているのは、極めて異例である。

セクター間の乖離が前回これほど大きくなったのは、シリコンバレー銀行の破綻が世界的な銀行パニックを引き起こし、連邦当局による支援措置が発動される直前だった。その前は、新型コロナウイルス流行に伴う最初のロックダウン(都市封鎖)中に付けた安値からの反発局面だった。さらにその前は、2008~09年の世界金融危機の最中だった(それ以前にはドットコム・バブルとその崩壊の時期で、より大きなセクター間変動が相次いだ)。

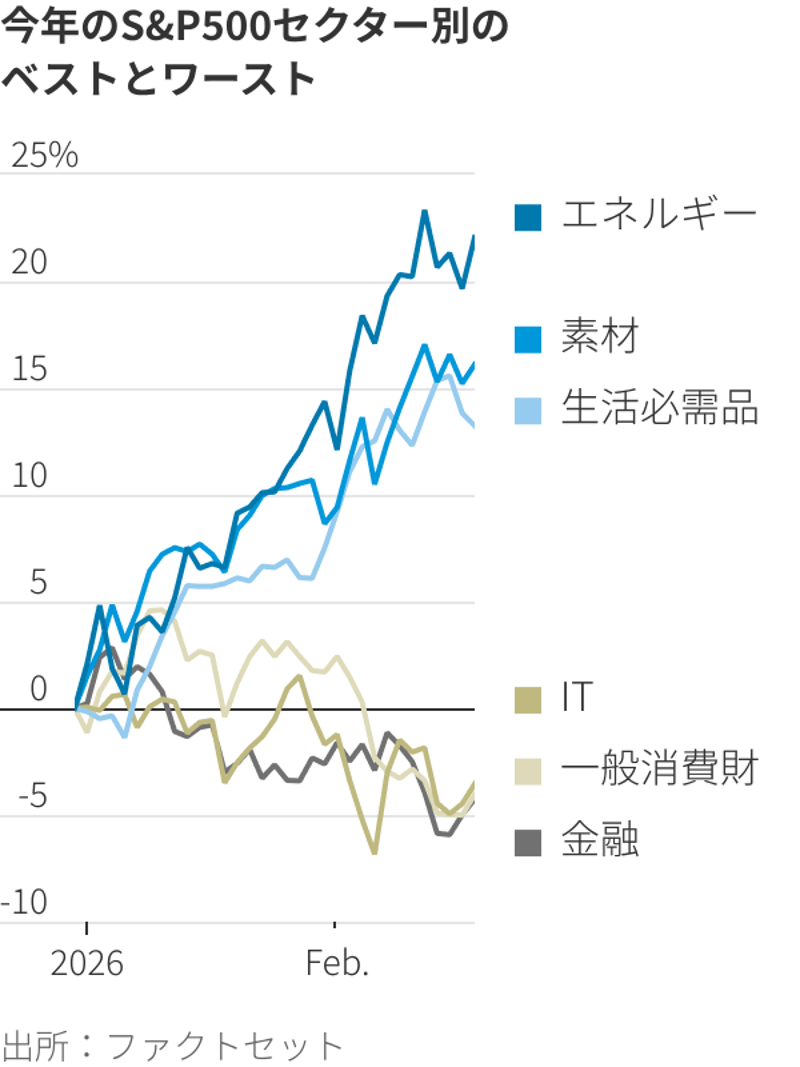

今年のS&P500セクター別の ベストとワースト

市場全体を買っているだけの人々は、何かが変だと気付いてさえいないかもしれない。結局のところ、S&P500種指数を構成する平均的な銘柄は上場来高値に迫っている。今年に入ってからS&P500種指数がほぼ横ばいとなっているのに対し、エネルギーセクターは22%上昇、退屈な生活必需品セクターは13%上昇、金融セクターは4%下落している。

奇妙さはオプション市場にも表れている。S&Pダウ・ジョーンズ・インデックスのインデックス投資戦略担当責任者ティム・エドワーズ氏が指摘するように、株式のインプライド・ディスパージョン(株式が互いに相対的にどの程度変動すると予想されるかを示す値)は、非常に高い。

VIX指数で計測されるインプライド・ボラティリティー(予想変動率)が極めて低いときに株式のディスパージョンがこれより高かったのは、一度しかない。それは昨年10月で、当時はハイテク大手と、個人投資家に人気のさまざまな超高リスク銘柄に買いが殺到した。その後それらの銘柄は急落した。

これをどう解釈すべきだろうか。こうした奇妙な市場に対処する方法は三つある。無視するか、取引するか、パニック売りに走るかだ。どれを選ぶべきか、筆者にはよく分からない。

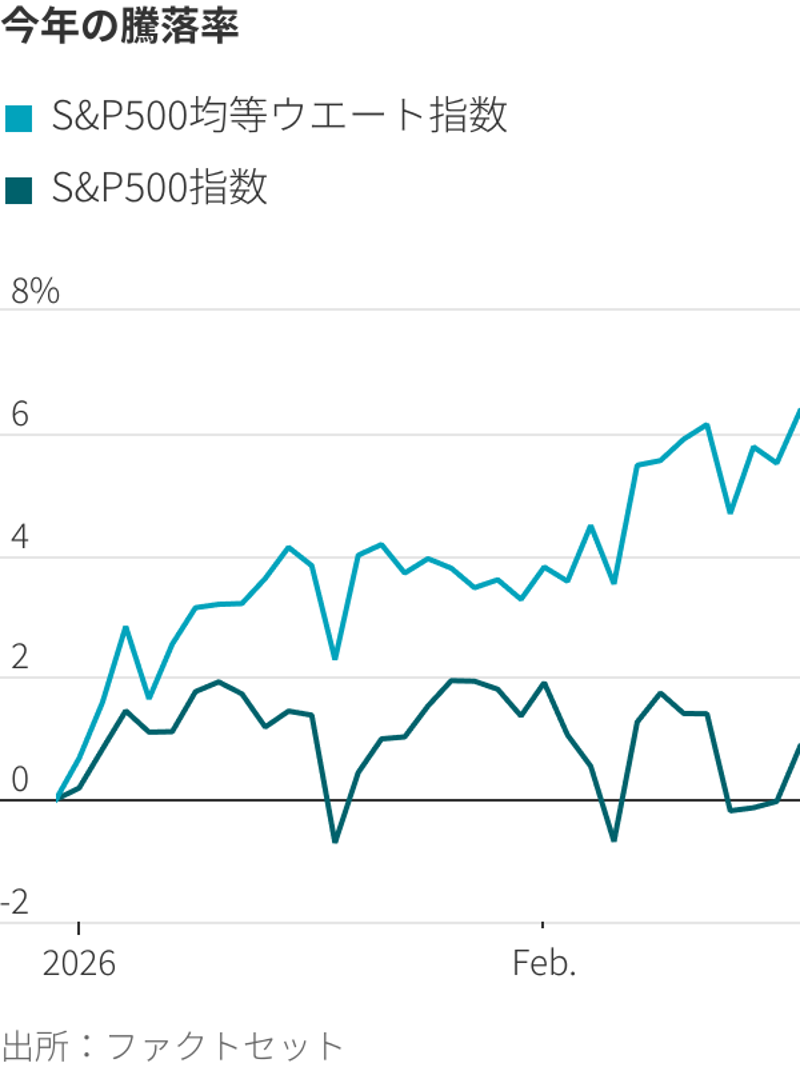

今年の騰落率

・無視する インデックス投資家たちにとって、市場の状況は上々だった。下落した株もあったが、上昇した株がそのほとんどをカバーした。大きな変化が起きていることは確かであり、小型株やバリュー株(割安株)のパフォーマンスが市場全体を上回る状況に戻りつつあるのかもしれない。しかし、経済はおおむね良好なように思えるため、水面下で必死に水をかいていても優雅に見える白鳥のように、指数は穏やかに推移するかもしれない。

・取引する 市場のセクター間ローテーションを読んで賭ける場合には、大もうけできるかもしれないが、大損するかもしれない。

人工知能(AI)によってソフトウエア・サービス分野の企業が大打撃を受けるだろうか。今年最もパフォーマンスが悪い銘柄の大半は、この分野が占めている。インテュイット、アップラビン、ワークデイなどの株価は30%以上下落している。

運輸・物流分野はどうだろうか。CHロビンソン・ワールドワイドの株価は1日で15%下落した。オールド・ドミニオン・フレイト・ラインの株価は、高値から10%以上下落した。背景には、トラック輸送業者と荷主がAIで直接結び付けられて両社が排除されるという(恐らく過度な)懸念があった。それでも年初来では、両社の株価はそれぞれ16%高、24%高となっている。

ハイテク大手はAIに過剰投資しているのか。バンク・オブ・アメリカの調査によると、ファンドマネジャーはそう考えている。今年に入ってハイパースケーラー(大規模クラウド事業者)の株価はすべて下落している。一方で、各社が資金を投入する企業の株は急騰しており、サンディスクは153%、ウエスタンデジタルは72%、テラダインは63%、シーゲイト・テクノロジーは54%上昇している。データセンターに製品を販売する企業にとっては素晴らしい時期だが、実際にデータセンターを建設する企業自体は投資家にとってそれほど魅力的ではないようだ。

・パニック売りに走る セクター間のローテーションや大型株から小型株へのシフト、グロース株からバリュー株へのシフトには、ある程度合理的な説明がつく。だが、こうした変化があるという事実そのものにストックピッカー(銘柄選別者)は困惑し、リスク管理者は全体的な投資の縮小に動くかもしれない。このことは企業の成長や収益などに影響がないように見えても、市場全体に悪影響を及ぼし、さらなる株価下落を引き起こす可能性がある。

歴史を振り返っても明確な指針は得られない。大きなセクター間ローテーションがあった過去の事例を見てみよう。2023年には、セクター乗り換えが見られてから6週間で株価は下落した。コロナ禍後は、政府が景気刺激策を講じる中で急騰した。2008~09年の世界金融危機や、ドットコム・バブルとその崩壊が起きた時期にも、大きなローテーション後に大幅な上昇や下落が起きることがあった。

過去に起きなかったことが今、市場全体で起きている。つまり、変化がないということだ。これは奇妙であり、だからこそ対応がかなり難しい。

***

――筆者のジェームズ・マッキントッシュはWSJ市場担当シニアコラムニスト