「中国製車載ソフト全面禁止」3月17日に迫る決別――輸入電池の中国シェア「43%」急減、もはや“安さ”は罪になったのか?

米国が中国製車載ソフトを全面禁止

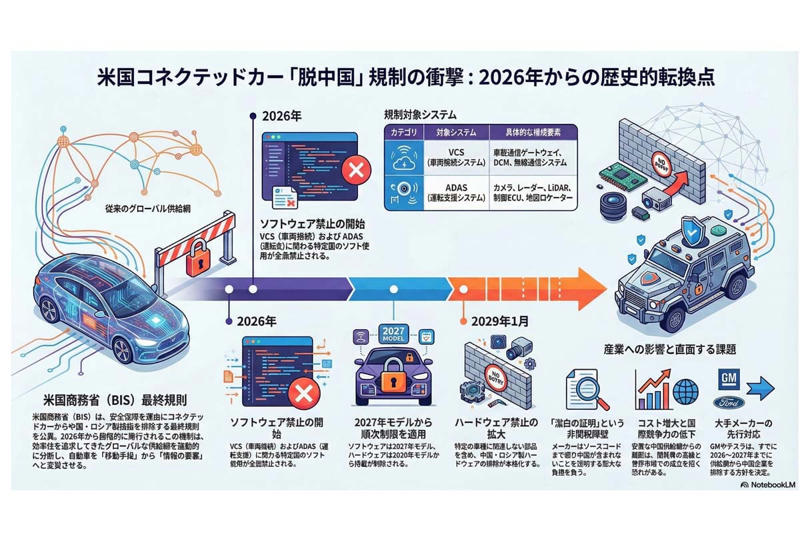

米国自動車産業は、過去に例がないほど強力な規制を受ける歴史的な転換期にある。米国商務省・産業安全保障局(BIS)は、2026年3月17日から中国およびロシア製の車載ソフトウェア使用を全面的に禁止する。

【画像】「ヤンキーはなぜ高級車に乗れるのか?」 ネットの素朴な質問が示した、都市部ホワイトカラーとの「逆転現象」

この決定により、自動車メーカー各社は、車両接続システム(VCS)や運転支援システム(ADAS)などの中核をなすソフトウェアが、中国で作成されたり、中国企業の手によるコードを含んでいないことを証明しなければならない。ただし中国製ソフトウェアであっても、2026年3月17日より前に中国以外の企業へ移転されたものは使用を認められる。

あわせてBISは、2029年から中国製ハードウエアを禁止することも規則に含めている。

現在の自動車は、広範なネットワークにつながる情報端末へと姿を変えた。中国企業がソフト開発を主導すれば、国家の安全を脅かす

・情報の流出

・ハッキング

・重要施設への攻撃

といった懸念が米国内で強まる。産業全体で中国との決別が加速し、通信上の安全に対する問題意識も表面化している。

本稿では、中国をソフト分野から徹底して排除するというかつてない事態に直面する米国自動車業界の実情を分析する。これは効率と国際化を追い求めてきたこれまでの仕組みを、安全保障を理由に無理やり切り離す行為であり、製品を特定の勢力の道具に変質させる動きといえるだろう。

BIS最終規則の経緯

米国商務省・産業安全保障局(BIS)(画像:米国商務省)

米国商務省・BISによる本規則は、2024年2月にバイデン前大統領が、中国など懸念国の情報通信技術を利用するコネクテッドカーの安全上のリスクを調査し、必要な対応を取るよう指示したことが始まりだ。

これを受けてBISは、2024年9月に「情報通信技術およびサービスに係るサプライチェーンの保護:コネクテッドカー(Securing the Information and Communications Technology and Services Supply Chain: Connected Vehicles)」の規則案を公開した。自動運転機能などを備える車両について、香港を含む中国やロシアが開発、製造、供給に関わった部品やソフトウェアを載せた車両の輸入と販売を禁じる内容である。

BISはこの案に対し100件を超える意見を募り、コネクテッドカーにおけるリスクへの対処を検討した。挙げられたリスクは、

・通信技術への妨害行為

・重要インフラへの壊滅的な影響

・国家や国民の安全に対する脅威

の3点だ。寄せられた意見を踏まえBISはVCSの範囲を修正し、対象となる国の区分を明確にして2025年1月16日に最終規則を公表した。範囲の修正はメーカーへの歩み寄りではなく、確実に規制を執行するための枠組みを固める目的がある。

ソフトウェアは2027年製造モデルから制限され、2026年3月17日に効力が生じる。部品への制限は2030年製造モデルから始まり、特定の車種に関連しない部品も2029年1月から対象となる。

メーカーは部品の出元に中国が含まれないことを証明しなければならず、実効性の乏しい潔白の証明を強いるこの規則は、事実上の非関税障壁として供給網を圧迫する。

脱中国を加速する米国自動車産業

コネクテッドカーの事例(画像:AAI)

米国では産業全体で中国との関わりを断つ動きが勢いを増している。GMやトヨタなど主要メーカーで組織する自動車イノベーション協会(AAI)は2025年12月11日、連邦議会下院の公聴会で、中国の車両メーカーや電池メーカーが

「明白かつ差し迫った脅威」

であると指摘した。中国政府による補助金や過剰生産、不公正な貿易慣行、知的財産の侵害、通信上の安全に対するリスクが、米国の競争力を根本から脅かすと警告している。

電池分野でも中国企業の存在感は低下している。国際エネルギー機関(IEA)の報告では、2024年に米国で販売された電気自動車(EV)のうち、中国製電池の搭載割合は約10%で、2023年から横ばいだった。注目すべきは輸入電池の内訳だ。中国企業の占める割合は2024年に81%に達したが、2025年1月から7月の累計では

「43%」

まで急減した。インフレ抑制法(IRA)による補助金が中国資本を実質的に排除する仕組みとして機能しており、市場からの追放が加速している。

この供給網の切断は、経済の合理性に基づいた市場の選択ではなく、政策による強制的な介入の結果といえるだろう。GMは2025年11月、供給網から中国企業を排除するよう取引先に促し、一部には2027年までの対応を求めた。

テスラも2026年初め、米国産車両に中国拠点の部品を使わない方針を協力会社へ通知した。基幹部品はすでに他国製へ置き換わっており、今後1年から2年で全部品から中国の影響をなくすという。

中国という世界で最も安価で開発速度が速い環境から切り離されることで、米国産車両はコスト高に見舞われ、国際市場での競争力を失う。自国内の純血性を守るために、効率性を犠牲にする不条理な道を進んでいる。

ソフト分野における中国完全排除の可否

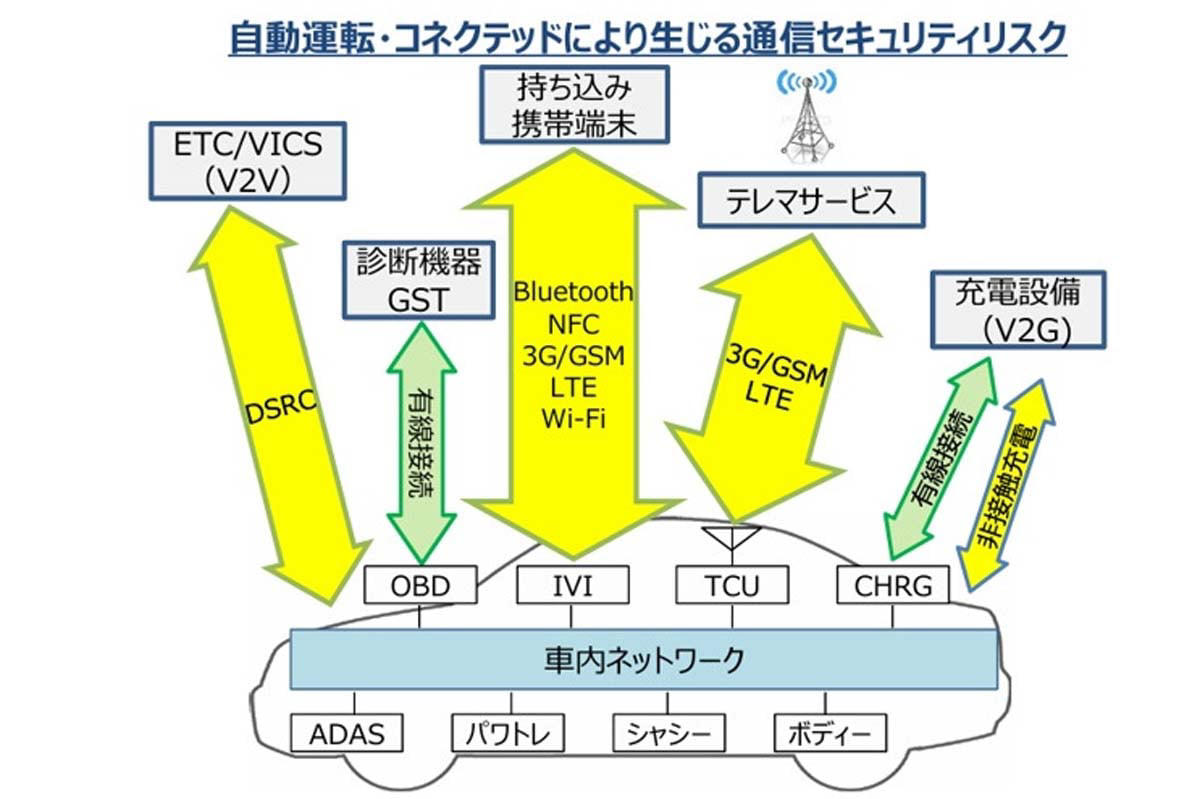

自動運転・コネクテッドにより生じる通信セキュリティリスク(画像:国土交通省)

中国企業をソフト開発から完全に排除するには、

「ソースコード」

まで遡る必要があるが、その作業は困難を極める。規制対象はVCSとADASだが、ソフトの中身であるファームウェアやオープンソースソフトウェア(OSS)は対象外となる。

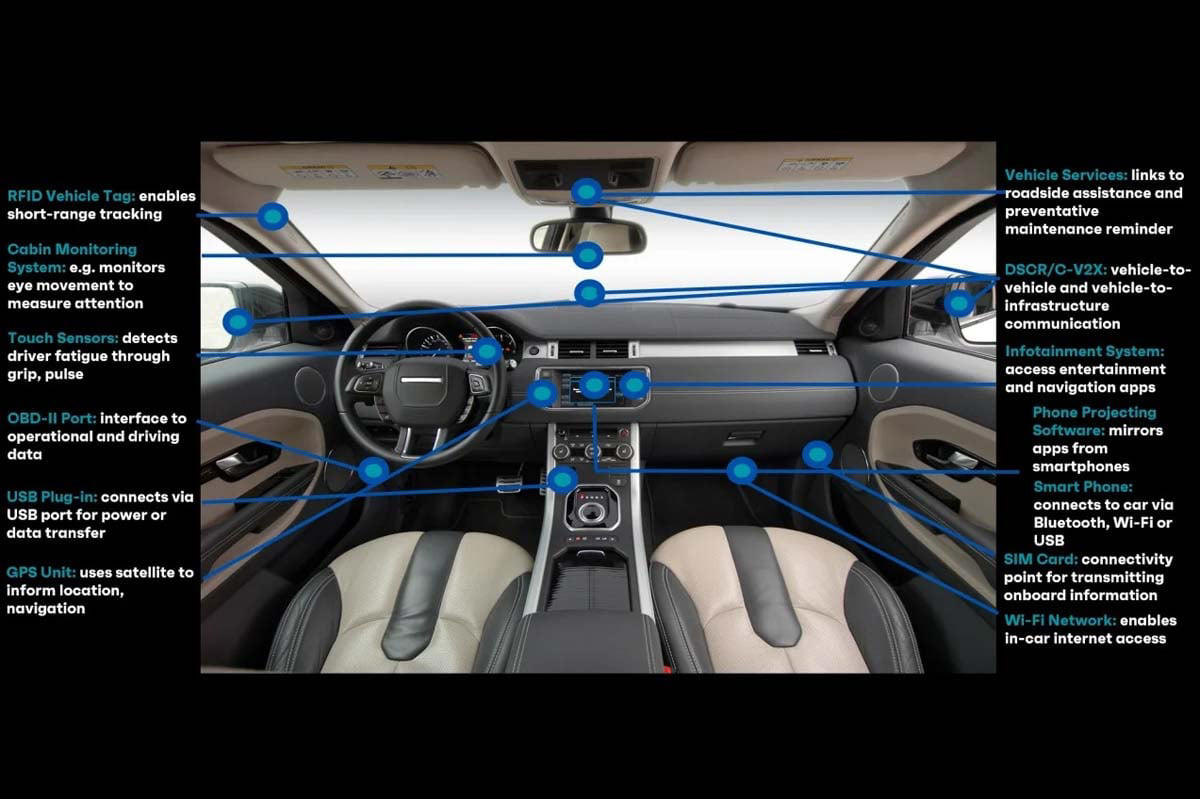

VCSの機能には、車載通信用ゲートウェイやDCM(Data Communication Module)、車外との無線通信用システム、無線通信などが含まれる。一方のADASは、周辺監視用のカメラ、レーダー、LiDARなどの各種センサーに加え、システム稼働ログ記録システム、地図ロケーター、制御ECUなどで構成される。

メーカーが規制に応じるには、部品を交換するだけでは終わらない。車両開発におけるソフトの構造は、数層にも重なる階層を各サプライヤーが積み上げている。完成車メーカーがティア1サプライヤーから電子制御ユニットを調達しても、その内部で動くコードの一部が、ティア2より下の中国企業から提供されている可能性は十分にある。

中国製ソースコードは、目に見えない形で無数に潜り込んでいる。ソースコードの調査において壁となるのが

「知的財産権」

だ。サプライヤーは自社の権利を主張してソースコードを他社と共有することを拒む。完成車メーカーは自社では把握しきれないコードの出自を証明しなければならないが、サプライヤーにはその情報を出す利点がない。

車載ソフトは特定のハード構成に合わせて作り込まれた製品が多いため、スマートフォンのアプリのように入れ替えることは不可能だ。作り直しや検証には膨大な手間がかかり、部品の交換は不具合の発生や安全認証のやり直しをともなう。

これはメーカーにとって、いつ発覚するかわからない法令違反のリスクを抱えたまま、莫大な技術的負債を一括返済させられる状況に等しい。

ソフト開発会社移転による経済活性化の可否

車載システム例(画像:クアルコム)

BISの最終規則が効力を発揮する日が迫るなか、前述のとおり、猶予措置として中国製ソフトウェアでも3月17日より前に中国以外の企業へ移管されたものは使用が認められる。これにより開発会社が拠点を中国から米国内へ移す動きが予想され、米国経済を活気づけるとの見方もある。

だがソフト開発の拠点は生産工場とは性質が根本的に異なる。米国内に開発企業が進出しても、経済的な波及効果は乏しい。新工場であれば多くの雇用を生み出し地域を潤わせ、周辺の供給網を広げる効果が見込める。

これに対しソフト開発は少数の専門家による体制が基本であり、雇用の増加や機材の需要はわずかなものにとどまる。登記上の拠点を移すだけで安全上の懸念が完全になくなるわけではなく、規制を潜り抜けるための形ばかりの措置になりかねない。ソフト開発の脱中国化は

「コストの増大」

に直結する。自動運転などの開発には膨大な労力がかかる。賃金の高い米国内へ拠点を移せば、収益の悪化は避けられない。すでにEV事業の赤字に苦しむメーカー各社にとって、さらなる負担を背負い込むことになり、規制への対応に苦慮する実態が浮き彫りになる。

米国内での高度人材の奪い合いは人件費を異常に高騰させ、メーカーの収益力を恒久的に削り取る。

ソフト開発を中国から切り離すことで生じる費用の高騰は、最終的に消費者の負担を増やし、メーカーの利益を削る形で跳ね返る。米国は中国を完全に排除する対価として、安全保障を優先するために生じる費用の増大を受け入れざるを得なくなる。

これは政治的な成果を得る裏で、メーカーが利益の出にくい体質へと変質させられることを意味するのである。

中国の世界的利権崩壊の可否

2025年10月に韓国・釜山で行われた米中首脳会談(画像:ホワイトハウス)

中国がレアアースのように世界規模で利益を独占する状況は、デジタルの領域でも変わらない。中国勢の影響力は依然として圧倒的であり、今回の規制によって米国が抱える危うさが表に引きずり出された。

多くのメーカーは自国だけで開発や生産、販売を完結させておらず、供給網は世界中に広がっている。米国の規制だけでなく、各地の政情や各国のルールを考慮し、安定した供給網を築かなければならない。

だが米国が強硬な姿勢を強めて供給網を閉鎖的にすればするほど、自動運転の基準や通信規格などの主導権は、東南アジアや中東、アフリカを陣営に取り込む中国側に流れていく。米国は自国内の安全を確保する代わりに、

「世界市場における孤立」

という高い代償を払うことになる。米国産の車両が、世界と互換性のない独自の仕様として疎外される未来を招きかねない。

米中首脳会談という分岐点

コネクテッドカー脱中国規制の衝撃。

3月末から4月初めに予定されている米中首脳会談で、両首脳が安全保障と経済合理性の均衡点をどのように見出すかが焦点のひとつとなる。

・中国の「完全排除」か

・技術検証を条件とした「限定的な容認」か

何らかの歩み寄りが見出されなければ、車載ソフトはブロック経済化し、米中が異なるデジタル圏を形成する道にわかれる。

自動車はもはや普通の移動手段ではない。データをもとに通信し、社会インフラとも結びつく情報の拠点に変容している。その中枢であるソフトウェアを巡る攻防は、産業の主権を大きく左右する。

米国による脱中国は、安全保障を強化する一方で、費用の増大という副作用をともなうことは明白だ。米国が中国とのつながりを断てば、報復として中国側も

「米国製ソフトを積む車両の走行を制限する」

などの対抗措置を取る恐れがある。これはこれまでひとつの仕組みで利益を最大化してきたビジネスモデルの終わりを意味する。

米国は孤立を選ぶのか。それとも歩み寄りながら自立へと歩み始めるのか。迫りくる3月17日は、その結末を占う重要な日となる。自動車が自由貿易の象徴から、陣営をわかつ情報の拠点へと姿を変えた日として、歴史に刻まれることになるだろう。