【年金が増額】4月から国民年金+1.9%・厚生年金+2.0%に!「月15万円(年180万円)」に届く割合は何パーセント?

4月からの増額と106万円の壁撤廃を解説

【年金が増額】4月から国民年金+1.9%・厚生年金+2.0%に!「月15万円(年180万円)」に届く割合は何パーセント?

3月に入り、春の訪れを感じる季節となりました。新年度を目前に控え、ご自身の老後資金について見直す方もいらっしゃるのではないでしょうか。

老後生活の目安として「月15万円」という金額がよく話題にのぼりますが、公的年金だけでこの水準に達している人は、実際どのくらいいるのでしょうか。

この記事では、最新の公的データをもとに、年金受給のリアルな実態と、今後の制度改正のポイントについて詳しく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

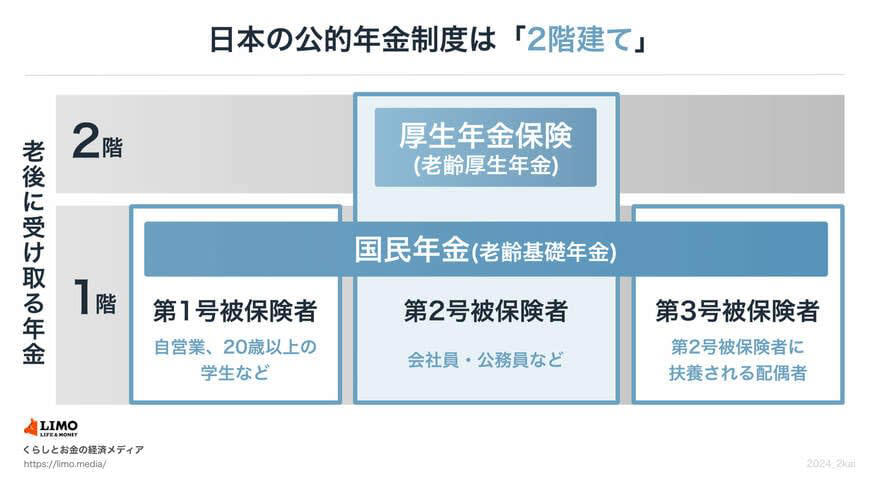

日本の公的年金制度「国民年金と厚生年金の2階建て構造」の基本を解説

日本の公的年金制度は、しばしば「2階建て」と表現されます。これは、原則として20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」を1階部分とし、会社員や公務員などがその上に加入する「厚生年金」が2階部分にあたる構造になっているためです。

それぞれの年金制度が持つ基本的な特徴について見ていきましょう。

公的年金の「2階建て構造」その仕組みとは

国民年金(基礎年金)とは【1階部分】

・加入対象:日本国内に居住する20歳以上60歳未満のすべての人が原則として加入します。

・保険料:保険料は所得に関係なく一律で、年度ごとに見直されます。2026年度の保険料は月額1万7920円です。

・受給額:40年間(480カ月)すべての保険料を納めると、65歳から満額の老齢基礎年金として、2026年度は月額7万608円が支給されます。保険料の未納期間がある場合は、その期間に応じて受給額が減ります。

厚生年金とは【2階部分】

・加入対象:会社員や公務員、また特定の条件を満たすパートタイマーなどが国民年金に上乗せする形で加入する制度です。

・保険料:保険料は、毎月の給与(標準報酬月額)や賞与(標準賞与額)に応じた金額となり、上限が設けられています。

・受給額:将来支給される年金額は、加入していた期間の長さや、納付した保険料の総額によって一人ひとり異なります。

このように、国民年金と厚生年金では加入の条件や保険料、受給額の計算方法が異なるため、現役時代の働き方が将来の年金額を大きく左右します。

加えて、公的年金の支給額は、物価や現役世代の賃金の動きに合わせて毎年改定される点も重要なポイントです。

【2026年度】年金額改定、国民年金は+1.9%・厚生年金は+2.0%の増額へ

公的年金の支給額は、毎年度の賃金や物価の変動率を基に改定されます。2026年度においては、国民年金(基礎年金)が前年度と比べて+1.9%、厚生年金(報酬比例部分)が+2.0%となり、4年続けての増額となりました。

2026年度の年金額

・国民年金(老齢基礎年金・満額):月額7万608円(1人あたり)

・厚生年金(夫婦2人分の標準的な年金額):月額23万7279円

国民年金の満額は約7万円です。もし受給開始を75歳まで遅らせる「繰下げ受給」を選択した場合でも、月額は約13万円となり、国民年金だけで月15万円を超えるのは難しいといえるでしょう。

ちなみに、厚生年金のモデルケースは、夫が平均的な収入で40年間会社員として働き、その期間、妻が専業主婦だった世帯を想定しています。なお、昭和31年4月1日以前生まれの方の老齢基礎年金(満額)は、月額7万408円です。

年金「月15万円」の壁、厚生年金と国民年金で超える人の割合は?

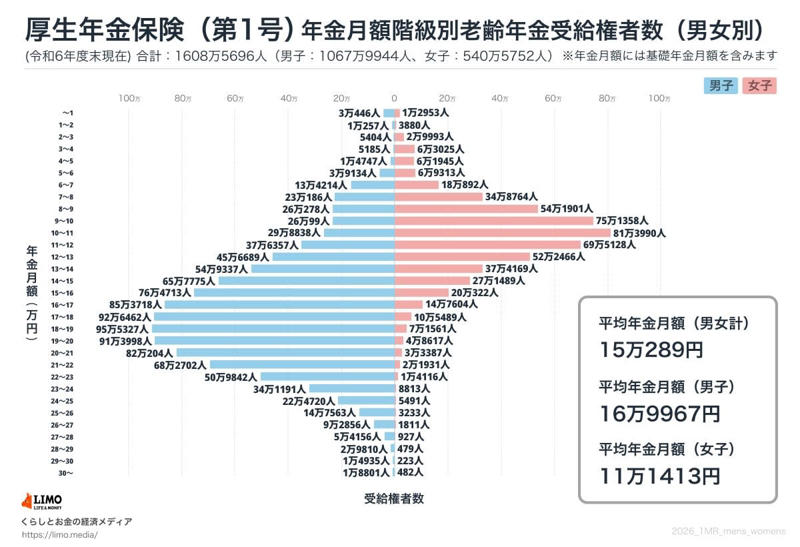

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金の受給権を持つ人の平均年金月額は、国民年金(老齢基礎年金)を含めて15万289円となっています。

しかし、これはあくまで全体の平均値にすぎません。実際の受給額ごとの分布を詳しく確認してみましょう。

厚生年金の受給額、分布データで見るリアルな実態

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・1万円未満:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

このデータから、厚生年金を月額15万円以上受け取っている人は全体の49.8%であり、約半数にとどまることがわかります。厚生年金の加入歴がない自営業者などを含めると、この割合はさらに低くなることが予想されます。

2025年成立「年金制度改正法」で「年収106万円の壁」はどう変わる?

2025年6月13日に成立した「年金制度改正法」には、パートやアルバイトで働く人々の働き方に大きく関わる、通称「年収106万円の壁」の撤廃に向けた内容が盛り込まれています。

パート・アルバイトの「年収106万円の壁」とは?

出所:厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

「106万円の壁」とは、パートやアルバイトなどの短時間労働者の年収が106万円を超えた場合に、社会保険(健康保険・厚生年金)の扶養を外れ、自身で保険料を納める必要が出てくる収入の目安を指します。

この仕組みがあるため、保険料の負担増による手取り収入の減少を避けようと、労働時間を意図的に調整する「働き控え」が起こりやすいという問題点が指摘されていました。

社会保険の適用範囲となる企業の規模は段階的に広がっており、2024年10月からは従業員数が「51人以上」の事業所も対象に含まれています。

今回の法改正により、このうち「賃金要件」は3年以内に、「企業規模要件」は10年かけて段階的に撤廃されることが決まりました。

短時間労働者の社会保険加入、要件拡大のポイント

出所:厚生労働省「年金制度改正法が成立しました」

2025年7月時点で、短時間労働者が社会保険に加入するには、次の5つの要件をすべて満たす必要があります。

・週の所定労働時間が20時間以上であること

・2カ月を超える雇用の見込みがあること

・学生ではないこと

・所定内賃金が月額8万8000円以上であること(賃金要件)

・従業員数51人以上の企業で働いていること(企業規模要件)

今回の改正で、4番目の「賃金要件」と5番目の「企業規模要件」が撤廃されることになります。

いわゆる「106万円の壁」は、全国の最低賃金の推移を踏まえつつ3年以内に廃止される見込みです。また、社会保険の適用対象となる企業の規模に関する要件も、10年かけて段階的に拡大される計画です。

まとめ:将来の年金のために今から準備できること

厚生年金は加入期間が長くなるほど将来の支給額も増えるため、老後の生活設計において非常に重要な要素です。「ねんきんネット」などを活用すれば、ご自身の年金見込額をいつでも手軽に確認でき、ライフプランを立てる際に役立ちます。

さらに、年金そのものだけでなく、所得などの条件に応じて支給される「年金生活者支援給付金」のような公的な支援制度も存在します。

これらの制度について正しく理解し、上手に活用しながら、ご自身の理想とするセカンドライフの実現に向けて、今から準備を始めてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

・厚生労働省「年金制度改正法が成立しました」

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・日本年金機構「令和7年4月分からの年金額等について」

・政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

関連記事

【申請しないと0円】課税世帯も対象!2026年最新「給付金・手当10選」自分でもらえるお金をチェック|子ども2万円も実施中!子育て世帯・共働き世帯も対象の給付金一覧

【新NISA】「月3万円」を預金する人 VS 積立投資する人…20年後に資産にいくら差がつく?最新データで紐解く資産運用のリターン

【まいばすけっと】運営するイオンは 「増収増益なのに最終赤字?」元機関投資家が読み解く「イオン」の本当の正体とは