65歳以上、ギリギリ「住民税非課税世帯」にならない「年金収入」はどれくらい?「住んでいる地域」や「単身世帯・夫婦世帯」で基準は異なる!

年金改定による「年収の壁」の突破に注意

65歳以上、ギリギリ「住民税非課税世帯」にならない「年金収入」はどれくらい?「住んでいる地域」や「単身世帯・夫婦世帯」で基準は異なる!

2026年度の基礎年金額は、今年度から1.9%増額となりましたが、物価上昇には追いついておらず、価値は目減りしている状況です。

年金受給額は、納めた保険料などによって決まります。そのため、人によって受け取る年金額は異なります。金額によっては住民税が非課税になりますが、基準を少しでも超えると、住民税の課税対象になります。住民税非課税世帯にならない年金収入は、いくらからなのでしょうか。

この記事では、住民税非課税世帯から外れる年金収入額を世帯別に解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

住民税が非課税になる要件

住民税が非課税になる要件は、自治体によって異なります。物価や生活の水準が、自治体ごとに変わるためです。

具体的には、生活保護の保護費の基準として用いられる「級地制度」をもとに基準が決まっています。級地は大まかに「1級地」「2級地」「3級地」の3つに分けられます。1級地ほど基準額は高く、2級地、3級地の順に基準額は低くなっていく仕組みです。

たとえば、東京23区なら単身世帯で45万円以下、夫婦世帯で101万円以下なら住民税がかかりません。一方、茨城県水戸市では単身世帯で42万円以下、夫婦世帯で92万9000円以下でなければ、住民税非課税にはなりません。また、北海道富良野市であれば、単身世帯で38万円以下、夫婦世帯で83万円以下で、はじめて住民税非課税の対象となります。

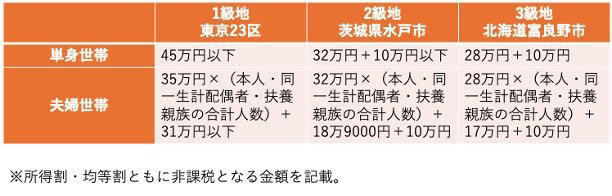

住民税が非課税になる要件の例

1級地(東京23区)

・単身世帯:45万円以下

・夫婦世帯:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

2級地(茨城県水戸市)

・単身世帯:32万円+10万円以下

・夫婦世帯:32万円×(本人・同一生計配偶者・扶養親族の合計人数)+18万9000円+10万円

3級地(北海道富良野市)

・単身世帯:28万円+10万円

・夫婦世帯:28万円×(本人・同一生計配偶者・扶養親族の合計人数)+17万円+10万円

どれくらいの所得金額で住民税が非課税になるのか、住んでいる自治体のWebサイトや税の窓口で確かめてみましょう。なお、この記事で紹介する住民税が非課税となる金額は、1級地の所得金額をもとに算出していきます。

次章では、単身世帯で住民税が課税される収入金額について解説します。

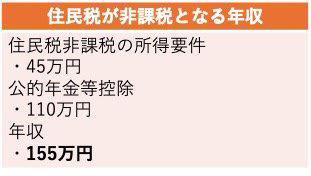

単身世帯は「155万円超」で課税対象

単身世帯の場合、一般的には年金収入が以下の金額を超えると、住民税の課税対象になります。

住民税が非課税となる年収(単身世帯)

・住民税非課税の所得要件:45万円

・公的年金等控除:110万円

・合計:155万円

65歳以上の場合、公的年金等控除により、最低でも110万円が控除されます。所得が45万円以下であれば、一般的には住民税が非課税になるため、年金収入155万円までなら住民税がかからないのです。

公的年金の雑所得控除について

しかし、155万円を1円でも上回ると、その時点で住民税が発生します。住民税は所得に応じて負担金額が決まる「所得割」と、課税対象者が均一に負担する「均等割」で構成される税金です。155万円をわずかに上回った場合、所得割はわずかな負担で済みますが、均等割として5000円ほど(森林環境税含む)がかかるため、手取り収入には確実に影響を与えます。

月額約12万9000円の年金を受け取っている人は、住民税の課税対象になる可能性が高いと考えておきましょう。

次章では、夫婦世帯の住民税課税対象となる収入額について解説します。

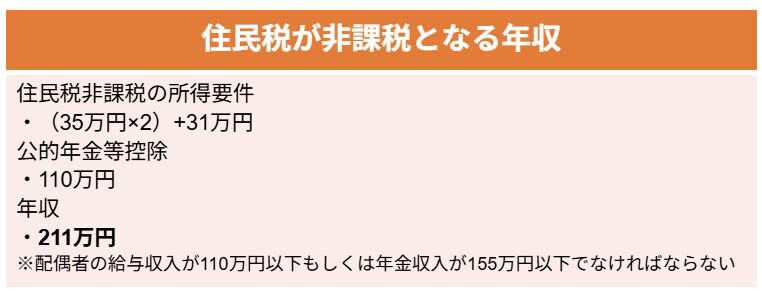

夫婦世帯は「211万円超」で課税対象

夫婦世帯の場合、一般的には年金収入が以下の金額を超えると、住民税の課税対象になります。

住民税が非課税となる年収(夫婦世帯の場合)

・住民税非課税の所得要件:(35万円×2)+31万円

・公的年金等控除:110万円

・合計:211万円

※配偶者の給与収入が110万円以下もしくは年金収入が155万円以下でなければならない

自身の年金が211万円以下で、配偶者の年金が155万円以下なら、住民税は非課税です。どちらかが上記の要件を超えると、片方が条件を満たしていても住民税の課税対象となります。

自身が月額約17万5000円、配偶者が月額約12万9000円ほどの年金を受け取っている場合は、合計受給額を確かめて上記の金額を上回っているかどうか、確かめてみてください。

次章では、非課税・課税の基準に関する注意点について解説します。

年金改定による壁の突破に注意

現在、住民税非課税となる基準を満たしていても、年金の増額により基準を上回る収入金額になる可能性があります。

年金は毎年改定されており、近年は物価や賃金の上昇にともない金額の引き上げが続いています。2026年度は、基礎年金・厚生年金ともに以下のように改定される予定です。

年金額改定について

基礎年金(満額)

・2025年度:6万9308円

・2026年度:7万608円(前年度+1300円)

厚生年金(夫婦2人の標準モデル金額)

・2025年度:23万2784円

・2026年度:23万7279円(前年度+4495円)

これまでの年金収入が154万円や210万円など、非課税基準をギリギリ満たす金額の場合、次年度の年金改定により、非課税の基準となる収入を超える可能性があるのです。

住民税非課税の基準をわずかでも超えると、まず住民税の「均等割(年額約6000円前後 ※森林環境税含む)」が発生します。さらに、年金収入から所得控除(基礎控除や社会保険料控除など)を差し引いた金額に対し、約1割の住民税(所得割)が加算されます。

本当に注意すべきは税金そのものよりも、「非課税世帯」の特典が消えることによる負担増です。

国民健康保険料や介護保険料の減免がなくなるほか、高額療養費の自己負担上限額が引き上がるため、医療・介護費の「実質的な手取り」が大きく減少するリスクがあります。

まとめ

65歳以上の場合、単身世帯で155万円超、夫婦世帯で211万円超の年金収入があれば、住民税が課税されます。自治体によっては、より低い金額が基準となる場合もあるため、住んでいる自治体に住民税非課税の要件を確認してみましょう。

また、2026年度の年金改定により、基準を超える可能性も考えられます。現在の年金収入や家計の状況についても、あらためて確かめてみることをおすすめします。

参考資料

・東京都主税局「個人住民税」

・水戸市「市民税・県民税の概要と税額の計算について」

・富良野市「市民税について」

・国税庁「No.1600 公的年金等の課税関係」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

関連記事

「オルカン」vs「S&P500」どっちが勝った?【短期・中期・長期】パフォーマンスを比較!直近1カ月はS&P500が▲0.02%とやや失速…も長期では+300%に迫る

オルカンの平均利回りはいくら?直近1年間では20パーセント超えに《直近1年・3年・5年・設定来の運用実績》eMAXIS Slim(全世界株式)オールカントリーの魅力とリスク

マイクロソフト株価10%急落の衝撃!決算は「絶好調」なのになぜ?元機関投資家が読み解く「AI投資」の懸念