【高額療養費(70歳未満)】自己負担上限額は月いくら?【2026年度】見直し案は?可決されたら医療費負担はどれくらい増える見込みか

住民税非課税世帯~年収1160万円以上 所得額で自己負担上限額はどれくらい差がある?

【高額療養費(70歳未満)】自己負担上限額は月いくら?【2026年度】見直し案は?可決されたら医療費負担はどれくらい増える見込みか

1月末には2026年度の年金が増額となることが厚生労働省から発表されました。金額こそ増えましたが、実質的な価値は目減りしている状況です。

また、4月からは子ども・子育て支援金の徴収が始まります。このような状況だからこそ、家計の見直しや資産の備えが重要になります。

加えて、公的制度についてよく理解しておくことも大切です。そのひとつが「高額療養費制度」です。高額療養費制度について知っておけば、家計だけでなく保険保障も見直せます。

この記事では、高額療養費制度の概要や、重要項目である自己負担限度額について解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

高額療養費制度の振り返り

まずは、高額療養費制度の基本的な仕組みを振り返りましょう。

高額療養費制度とは、一定額を超えて医療費を支払った際に、超えた分が公的医療保険から払い戻される制度です。医療費は全体の1〜3割を医療機関窓口で負担しますが、何度も通院したり入院する機会が多かったりする人は、負担額が増えて家計に影響を及ぼします。

高額療養費制度は、こうした負担増を軽減し、安心して医療を受けられるよう制度設計されています。

基本的には医療費のほとんどが高額療養費制度の対象です。ただし、以下のような費用は医療費に含まれず、全額自己負担しなければなりません。

・差額ベッド代

・入院時の食事代

・先進医療費

医療費に対する保障は、高額療養費制度を利用しつつ、必要に応じて民間の医療保険を使うといった工夫が求められます。

高額療養費制度を利用する際は、加入する公的医療保険に申請が必要です。そのため、いったん窓口で費用を全額立て替えなければなりません。ただし、マイナ保険証で受診している人については、医療費負担が限度額までに抑えられ、以降の支払いは不要になります。特段手続きも不要のため、スムーズに制度を使いたい場合はマイナ保険証での受診がおすすめです。

次章では、70歳未満の自己負担限度額を解説します。

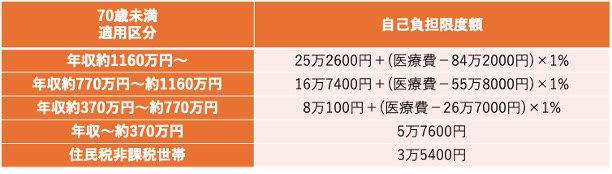

70歳未満の自己負担限度額はいくら?

高額療養費制度において理解しておきたいのが「自己負担限度額」です。自己負担限度額は、1ヵ月で支払える医療費の限度額です。この限度額を超えた分が、高額療養費制度で払い戻されます。

自己負担限度額は、所得金額に応じて変わります。また、70歳未満と70歳以上では、設定される限度額が異なります。70歳未満を例に、自己負担限度額を確かめてみましょう。

70歳未満の自己負担限度額

・年収約1160万円〜:25万2600円+(医療費-84万2000円)×1%

・年収約770万円~約1160万円:16万7400円+(医療費-55万8000円)×1%

・年収約370万円~約770万円:8万100円+(医療費-26万7000円)×1%

・年収~約370万円:5万7600円

・住民税非課税世帯:3万5400円

年収に応じて5つの区分があり、高年収の人ほど、限度額が高く設定されています。ボリュームゾーンは「年収約370万円~約770万円」付近です。

この年収区分に該当する人は、1ヵ月で約8万円以上の医療費の自己負担分が発生した際に、高額療養費の対象になります。月に20万円相当の自己負担が発生したとしても、実際に支出する分は約8万円ほどで済むのです。

一方、住民税非課税世帯は限度額が3万円台と低く設定されています。限度額を超えた分は払い戻されるため、収入が少なくても安心して医療を受けられます。自分の年収を確認し、どの区分に該当するのかあらためて確かめておきましょう。

次章では、通院回数が増えたり療養が長くなったりする際に使える「多数回該当」について解説します。

通院回数が多い際に使える「多数回該当」

高額療養費の利用回数が増えた際は「多数回該当」の対象になる可能性があります。多数回該当とは、直近12ヵ月以内に、高額療養費の支給を3回以上受けている場合、4回目の高額療養費の支給から自己負担限度額が引き下げられる仕組みです。継続的な治療を要する人にとっては、有用な制度といえるでしょう。

多数回該当の対象となった場合の自己負担限度額は、以下のとおりです。

多数回該当の対象となった場合の自己負担限度額

・年収約1160万円〜:14万100円

・年収約770万円~約1160万円:9万3000円

・年収約370万円~約770万円:4万4400円

・年収~約370万円:4万4400円

・住民税非課税世帯(70歳以下のみ):2万4600円

年収が高い人ほど上限額の引き下げ幅が大きくなっています。ボリュームゾーンである「年収約370万円~約770万円」の場合、自己負担限度額は4万4000円まで引き下げられます。

毎月10万円ほどの医療費がかかっている場合、多数回該当の対象になれば払い戻される金額は増加します。家計の支出も抑えられるため、通院・入院機会の多い人は積極的に利用したい制度です。

次章では、自己負担限度額の引き上げについて解説します。

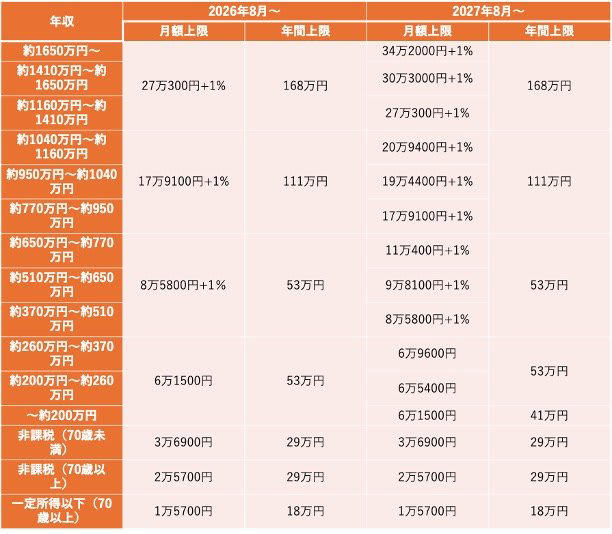

いよいよ自己負担限度額「引き上げ」?

高額療養費制度については、制度見直しが議論されています。2025年に自己負担限度額の引き上げが検討されたものの、関係者の意見などを考慮し見直しは凍結されました。この際、2026年中に再度検討するという方向性も示されました。

そして、2026年度から、いよいよ自己負担限度額が引き上げられる可能性が高まってきました。現在議論されている内容は「限度額の引き上げ」「所得区分の再編成」「年間上限の創設」です。

具体的には、以下のように変更される予定です。

高額療養費制度の見直しについて

約1650万円〜

・2026年8月〜

・月額上限:27万300円+1%

・年間上限:168万円

・2027年8月〜

・月額上限:34万2000円+1%

・年間上限:168万円

約1410万円〜約1650万円

・2026年8月〜

・月額上限:27万300円+1%

・年間上限:168万円

・2027年8月〜

・月額上限:30万3000円+1%

・年間上限:168万円

約1160万円〜約1410万円

・2026年8月〜

・月額上限:27万300円+1%

・年間上限:168万円

・2027年8月〜

・月額上限:27万300円+1%

・年間上限:168万円

約1040万円〜約1160万円

・2026年8月〜

・月額上限:17万9100円+1%

・年間上限:111万円

・2027年8月〜

・月額上限:20万9400円+1%

・年間上限:111万円

約950万円〜約1040万円

・2026年8月〜

・月額上限:17万9100円+1%

・年間上限:111万円

・2027年8月〜

・月額上限:19万4400円+1%

・年間上限:111万円

約770万円〜約950万円

・2026年8月〜

・月額上限:17万9100円+1%

・年間上限:111万円

・2027年8月〜

・月額上限:17万9100円+1%

・年間上限:111万円

約650万円〜約770万円

・2026年8月〜

・月額上限:8万5800円+1%

・年間上限:53万円

・2027年8月〜

・月額上限:11万400円+1%

・年間上限:53万円

約510万円〜約650万円

・2026年8月〜

・月額上限:8万5800円+1%

・年間上限:53万円

・2027年8月〜

・月額上限:9万8100円+1%

・年間上限:53万円

約370万円〜約510万円

・2026年8月〜

・月額上限:8万5800円+1%

・年間上限:53万円

・2027年8月〜

・月額上限:8万5800円+1%

・年間上限:53万円

約260万円〜約370万円

・2026年8月〜

・月額上限:6万1500円

・年間上限:53万円

・2027年8月〜

・月額上限:6万9600円

・年間上限:53万円

約200万円〜約260万円

・2026年8月〜

・月額上限:6万1500円

・年間上限:53万円

・2027年8月〜

・月額上限:6万5400円

・年間上限:53万円

〜約200万円

・2026年8月〜

・月額上限:6万1500円

・年間上限:53万円

・※「~約200万円(標報:~15万円)」区分に該当することが確認できた者は、年間上限41万円を適用し、令和9年8月以降に償還払い

・2027年8月〜

・月額上限:6万1500円

・年間上限:41万円

非課税(70歳未満)

・2026年8月〜

・月額上限:3万6900円

・年間上限:29万円

・2027年8月〜

・月額上限:3万6900円

・年間上限:29万円

非課税(70歳以上)

・2026年8月〜

・月額上限:2万5700円

・年間上限:29万円

・2027年8月〜

・月額上限:2万5700円

・年間上限:29万円

一定所得以下(70歳以上)

・2026年8月〜

・月額上限:1万5700円

・年間上限:18万円

・2027年8月〜

・月額上限:1万5700円

・年間上限:18万円

年間上限が設けられることで、月単位では自己負担限度額に到達しなくても、年単位で到達した場合は高額療養費制度の恩恵を受けられるようになります。

また、所得区分が細分化され、収入に応じた負担を求められるよう改正される予定です。なお、多数回該当については据え置きとなります。

自己負担限度額の引き上げについては、特別国会の予算案審議で可決されれば、正式に決定する予定です。

まとめ

高額療養費制度は、私たちが安心して医療を受けるためのセーフティネットです。医療費支出が自己負担限度額まで抑えられることで、家計への負担も抑えられます。

自己負担限度額については、見直しも予定されています。引き上げが決定すれば、これまで以上に医療費の負担を求められる可能性もあるでしょう。現在の医療費支出をあらためて見直してみるのが望ましいです。

参考資料

・全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」

・厚生労働省「高額療養費制度を利用される皆さまへ」

・厚生労働省「高額療養費制度の見直しについて」

関連記事

「オルカン」vs「S&P500」どっちが勝った?【短期・中期・長期】パフォーマンスを比較!直近1カ月はS&P500が▲0.02%とやや失速…も長期では+300%に迫る

オルカンの平均利回りはいくら?直近1年間では20パーセント超えに《直近1年・3年・5年・設定来の運用実績》eMAXIS Slim(全世界株式)オールカントリーの魅力とリスク

マイクロソフト株価10%急落の衝撃!決算は「絶好調」なのになぜ?元機関投資家が読み解く「AI投資」の懸念